|

Versicherungswesen

[916] Der Vermögensbedarf, welcher durch die Versicherung gedeckt werden soll, kann sich darstellen als unmittelbarer Verlust (Untergang eines Schiffs) oder als Gewinnentgang (Arbeitsunfähigkeit durch Unfälle) oder als Aufhören der Erwerbsfähigkeit (hohes Alter) oder schließlich als Zwang zu irgend einer Ausgabe (Mitgift bei Verheiratung einer Tochter, Verpflichtung zu Schadenersatz). Voraussetzung aller Versicherung ist die Erkenntnis der Gesetzmäßigkeit anscheinend rein zufälliger Ereignisse innerhalb einer ausreichend großen Gruppe von Wirtschaftssubjekten. So wenig aber eine Versicherung zu allen Zeiten der Wirtschaftsentwicklung denkbar ist, so wenig kann es Versicherung zur Deckung aller nur irgendwie denkbarer Vermögensbedürfnisse geben.

Die Gesamtheit der vorhandenen Versicherungen zerfällt in zwei große, trotz aller gemeinsamen Grundlagen insbes. in Deutschland scharf getrennte große Gruppen: die Privatversicherung und die Sozialversicherung, meistens Arbeitsversicherung (s. d.) genannt; diese wird von der Privatversicherung deshalb in der Regel getrennt, weil bei ihr häufig andere als reine Versicherungsmomente in Betracht kommen, nämlich sozialpolitische, karitative, politische und sonstige.

Der Grundgedanke der Versicherung ist uralt, während die neuere rationelle Versicherung insbes. in ihren Hauptzweigen verhältnismäßig jungen Ursprungs ist. Eine eigentliche Seeversicherung kann man seit Mitte des 14. Jahrh. feststellen, eine Lebensversicherung im heutigen Sinne erst seit Ende des 18. Jahrh.; die meisten andern Versicherungszweige stammen aus dem 19. Jahrh. Die Vorgeschichte der Versicherung währt bis zur Entstehung der Seeversicherung. Die eigentliche Entwicklung, die alsdann beginnt, läßt sich in drei Zeitabschnitte zerlegen, von denen der erste gekennzeichnet wird durch das Entstehen des Versicherungsvertrags, und bis Ende des 17. Jahrh. gedauert hat, der zweite; welcher die Gründung von Versicherungsgesellschaften bringt, umfaßt das 18. und die erste Hälfte des 19. Jahrh.; der dritte, in dem wir uns noch befinden der Zeitraum der modernen Versicherung im internationalen Großbetrieb, beginnt etwa mit 1840. In allen diesen Zeitabschnitten gibt es drei Arten des Betriebs der Versicherung: eine genossenschaftliche, eine kapitalistische und eine staatliche. Die heutige Form der erstgenannten bilden die Gegenseitigkeitsvereine, die der zweiten die Aktiengesellschaften, während die staatliche für die eigentliche Privatversicherung nur in geringem Umfang in Betracht kommt.

Die hauptsächlichsten Versicherungszweige, welche in der Gegenwart betrieben werden, und die man gewöhnlich in Personen-, Güter- und Vermögenswertversicherungen zerlegt, sind die folgenden: Lebensversicherung (s. d. und Kriegsversicherung), Alters-, Kranken-, Invaliden-, Unfallversicherung (s. Beilage: Arbeiterversicherung), Haftpflichtversicherung (s. d.), Transportversicherung (s. d.), Feuerversicherung (s. d.), Hagelversicherung (s. d.), Viehversicherung (s. d.), Glas-, Maschinen-, Wasserleitungs-, Sturmschädenversicherung, Einbruchsdiebstahlsversicherung (s. d.), Kursverlustversicherung, Kreditversicherung (s. d.), Hypothekenversicherung (s. d.), Unterschlagungsversicherung (s. Kautionsversicherung), Streikversicherung, Rückversicherung (s. d.), Valorenversicherung (s. d.).

Allen diesen verschiedenen Arten der Privatversicherung ist eigentümlich, daß sie in der Regel auf Grund eines Versicherungsvertrag abgeschlossen werden. Diesen zu vermitteln ist Aufgabe der Versicherungsagenten. Dem Vertragsschluß geht voraus ein Versicherungsantrag, der sich als die Beantwortung einer Anzahl von Fragen darstellt, welche an die versicherungsuchenden Personen gerichtet werden, und die sie bei Vermeidung von Rechtsnachteilen richtig auszufüllen verpflichtet sind. Die auf die Fragen erteilten Antworten dienen der Bemessung des Risikos, mithin der Festsetzung des Preises für die Versicherung, gewöhnlich Prämie genannt. Die Vertragsurkunde heißt Police oder Versicherungsschein. In dieser Urkunde sind die allgemeinen und besonderen Bedingungen enthalten, auf Grund deren die Versicherung erfolgt. Sie bilden den Inhalt des Versicherungsvertragsrechts, das in besondern Gesetzen einzuordnen erst die neueste Gesetzgebung begonnen hat, während das Recht der Seeversicherung schon längst in den Handelsgesetzbüchern fast aller Kulturstaaten geregelt worden ist. Ein Gesetzentwurf über den Versicherungsvertrag welcher ein einheitliches Versicherungsvertragsrecht für das Deutsche Reich bringen wird, wird voraussichtlich noch im Laufe des Jahres 1906 angenommen werden. Auch in der Schweiz, in Österreich und Frankreich ist man mit der Kodifikation dieser Rechtsmaterie beschäftigt. Den Inhalt des Vertragsrechts bilden Vorschriften über den Abschluß des Vertrags, die Anzeigepflicht des Versicherten, die Verantwortlichkeit der Versicherer für ihre Agenten, die Folgen bei Vernichtung oder Abhandenkommen der Police, Vereinbarungen über das Ereignis, bei dessen Eintritt die Ersatzsumme zu leisten ist, die Dauer der Versicherung, der Umfang der Ersatzleistungen und die Art und Weise der Prämienzahlung sowie die Folgen unterlassener Zahlung, die Veräußerung der versicherten Sache, die Gefahrerhöhung, die Verjährung der Ansprüche aus dem Versicherungsvertrag etc.

Älter als die Regelung des Vertragsverhälnisses zwischen Versicherern und Versicherten durch den Staat ist die staatliche Regelung der Aufsicht über die privaten Versicherungsunternehmungen. Das deutsche Reichsgesetz vom 12. Mai 1901 enthält die hierfür in Betracht kommenden Bestimmungen und ordnet an, wie die Gesetzgeber zahlreicher anderer Staaten, daß die Versicherungsunternehmungen einer staatlichen Genehmigung und ständigen Aufsicht in weitgehendem Maße unterliegen. Reichsaufsichtsbehörde ist das Kaiserliche Aufsichtsamt für Privatversicherung in Berlin, das mit weitgehenden Vollmachten ausgestattet, über die Zulassung neuer Unternehmungen entscheidet und eine ständige Aufsicht über die Versicherungsanstalten ausübt. In gewissem Umfang wird das Amt in seiner rechtsprechenden und beratenden Tätigkeit durch den aus Sachverständigen gebildeten Versicherungsbeirat unterstützt.

Eine umfassende Versicherungswissenschaft, die sich mit dem Studium aller auf das V. bezüglichen Einrichtungen beschäftigt, und deren Ausbau und Besserung beabsichtigt, kennt man in Deutschland erst seit dem letzten Jahrzehnt des 19. Jahrh., während die im Ausland als Aktuarwissenschaft bezeichnete Leben versicherungstechnik insbes. in England seit mehr als hundert Jahren in voller Blüte steht. Internationale Kongresse für Versicherungswissenschaft befördern den Austausch der Erfahrungen unter den Fachgenossen. Der Pflege der Versicherungswissenschaft in Deutschland widmen der 1900 gegründete Deutsche Verein für Versicherungswissenschaft, die Reichsverwaltung, die Handelshochschulen usw. seit einigen Jahren erhöhte Aufmerksamkeit.

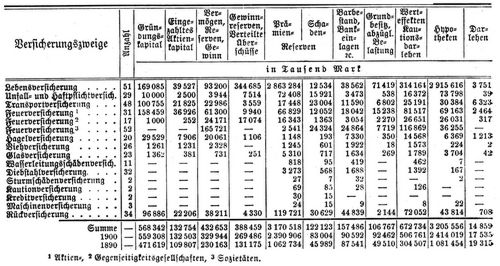

Ein Bild über den Stand der deutschen Versicherungsgesellschaften i. J. 1904 gibt die folgende (Ehrenzweigs Assekuranzjahrbuch 1906 entnommene) Tabelle I, eine Statistik der hauptsächlichsten Zweige über das nur lückenhaft vorhandene V. des Auslandes i. J. 1904 die (der von Halleschen »Weltwirtschaft« 1906 entnommene) Tabelle II, welche Angaben über die wichtigsten Versicherungszweige der hauptsächlich in Betracht kommenden Länder enthält.

Literatur. Lewis, Versicherungsrecht Stuttg. 1889); Ehrenberg, Versicherungsrecht (Lpz. 1893); Brämer, Versicherungswesen (1894); Emminghaus, Artikel V. im »Handwörterbuch der Staatswissenschaften« (2. Aufl.1898 sg.); Wagner, Das V. (in Schönbergs »Handbuch der polit. Ökonomie«, Band 2, 4. Aufl., Tüb. 1898); Moldenhauer, Versicherungswesen (Lpz. 1905); Manes, Versicherungswesen (ebd. 1905); ders., Grundzüge des V. (ebd. 1906); ders., Moderne Versicherungsprobleme (Berl. 1906); ders., Artikel V. in Elsters »Wörterbuch der Volkswirtschaft« (2. Aufl., Jena 1906); Neumann, Jahrbuch für das deutsche V. (Berlin, seit 1878); Ehrenzweigs-Assekuranz-Jahrbuch (Wien, seit 1880); Zeitschrift für V. (Berlin, seit 1877); Zeitschrift für die gesamte Versicherungswissenschaft (Berlin, seit 1900); Veröffentlichungen des Kaiserl. Aufsichtsamtes für Privatversicherung (ebd., seit 1902); Veröffentlichungen des Deutschen Vereins für Versicherungswissenschaften (ebd., seit 1903).

I. Die Versicherungsanstalten in Deutschland Ende 1904.

II. Die wichtigsten Versicherungszweige im Auslande im Jahre 1904.

Buchempfehlung

Schnitzler, Arthur

Frau Beate und ihr Sohn

Beate Heinold lebt seit dem Tode ihres Mannes allein mit ihrem Sohn Hugo in einer Villa am See und versucht, ihn vor möglichen erotischen Abenteuern abzuschirmen. Indes gibt sie selbst dem Werben des jungen Fritz, einem Schulfreund von Hugo, nach und verliert sich zwischen erotischen Wunschvorstellungen, Schuld- und Schamgefühlen.

64 Seiten, 5.80 Euro

Im Buch blättern

Ansehen bei Amazon

Buchempfehlung

Große Erzählungen der Frühromantik

1799 schreibt Novalis seinen Heinrich von Ofterdingen und schafft mit der blauen Blume, nach der der Jüngling sich sehnt, das Symbol einer der wirkungsmächtigsten Epochen unseres Kulturkreises. Ricarda Huch wird dazu viel später bemerken: »Die blaue Blume ist aber das, was jeder sucht, ohne es selbst zu wissen, nenne man es nun Gott, Ewigkeit oder Liebe.« Diese und fünf weitere große Erzählungen der Frühromantik hat Michael Holzinger für diese Leseausgabe ausgewählt.

- Ludwig Tieck Peter Lebrecht

- Karoline von Günderrode Geschichte eines Braminen

- Novalis Heinrich von Ofterdingen

- Friedrich Schlegel Lucinde

- Jean Paul Des Luftschiffers Giannozzo Seebuch

- Novalis Die Lehrlinge zu Sais

396 Seiten, 19.80 Euro

Ansehen bei Amazon

- ZenoServer 4.030.014

- Nutzungsbedingungen

- Datenschutzerklärung

- Impressum