Anlagekapital

[162] Anlagekapital (invested capital; capital d'établissement; capitale d'impianto). Der Begriff A. ist nicht ganz feststehend. Es empfiehlt sich, zwei Hauptarten des Begriffes zu unterscheiden: das eigenwirtschaftliche A. des Unternehmers und das statistische A. des Unternehmens.

1. Das A. des Unternehmers im wirtschaftlichen Sinne ist die Summe, die von den auf die Gründung oder Erwerbung und auf die Erweiterung eines Unternehmens erwachsenen Kosten dem Unternehmer selbst als Schuld zu Buche steht, d.h. von ihm zu verzinsen und zu tilgen ist, die Summe also, die die eigene Wirtschaft des Unternehmers belastet.

Das A. in diesem Sinne bildet die Statistik des Deutschen Reichseisenbahnamtes in Tab. 20 auf die Art, daß zu den reinen Baukosten einerseits verschiedene Nebenkosten (Geldbeschaffung, Passivzinsen während der Bauzeit, erste Dotierung von Reserve- und ähnlichen Fonds, etwaige Ausfälle beim provisorischen, d.h. auf Rechnung der Bauverwaltung durchgeführten Betrieb, auch Aufzahlungen bei der Erwerbung) zugezählt, anderseits die Einnahmen der Bauverwaltung (etwaige Überschüsse aus dem provisorischen Betrieb, Rückeinnahmen aus Veräußerungen, Kursgewinne, Aktivzinsen aus Baufonds, Leistungen Dritter à fonds perdu) und – nach dem Obergang auf die Betriebsverwaltung – die Bauaufwendungen aus Betriebseinnahmen, auch etwaige Preisnachlässe bei der Erwerbung abgezogen werden.

Aus diesem Begriff des (subjektiven) Unternehmer-A. folgt, daß das A. im allgemeinen größer ist als die Baukosten, daß aber bei glücklicher Finanzgebarung, größeren Aufwendungen aus Betriebseinnahmen und beträchtlichen Zuschüssen Dritter das die Betriebsverwaltung belastende A. kleiner sein kann als die Baukosten, daß es anderseits die Baukosten umsomehr übersteigen wird, je weniger diese günstigen Umstände gegeben sind.

2. Das statistische A. des Unternehmens (das objektive A.) entsteht dadurch, daß alle Aufwendungen, die für die Errichtung oder Erwerbung und für die Erweiterung des Unternehmens erwachsen sind, zu einer Summe vereinigt werden, ohne Rücksicht darauf, wen die Aufwendungen belasten. Also z.B. ohne Rücksicht darauf, daß Zuschüsse Dritter à fonds perdu und Bauaufwendungen aus Betriebsmitteln die Betriebsverwaltung der betreffenden Bahn überhaupt nicht mit Zins und Tilgung belasten.

3. Weitere Sonderarten des A., die jedoch nur Unterarten der beiden Hauptbegriffe bilden:

A. im Jahresdurchschnitt wird in der Weise berechnet, daß das A. solcher Strecken die im Laufe eines Jahres in Betrieb genommen werden, nicht mit dem vollen Betrag, sondern nur im Verhältnis der Betriebszeit in Ansatz kommt. Ebenso bei den Kosten der Erweiterungen.

Garantiertes A. ist jenes, für das der Staat oder andere Interessenten einen bestimmten Ertrag (Roh- oder Reinertrag) garantieren. Das wirkliche A. ist vielfach höher, wenn nämlich Anlagekosten entstehen, die die Garantiesumme überschreiten oder deren Einrechnung in das A. vom Garanten verweigert wird.

Die Begriffe: getilgtes, konzessioniertes und verwendetes A. bedürfen keiner besonderen Erklärung. Der Gegensatz zu getilgtem A. ist das »Grundkapital«, d.h. das A. ohne Abzug der getilgten Beträge.

Von den Verhältnissen im Deutschen Reiche möge die untenstehende Zusammenstellung eine Andeutung geben.

In Österreich setzte sich das A., das für die Haupt- und Lokalbahnlinien sämtlicher Staatsbahnen und der vom Staate für eigene Rechnung betriebenen Privatbahnen aufgebracht war, Ende 1909 aus folgenden Bestandteilen zusammen:

| Kronen | |

| Baukosten und Kaufpreis | |

| erworbener Bahnen | 822,479.511 |

| Eisenbahn- | |

| Staatsschuldverschreibungen | 685,700.135 |

| Zur Selbstzahlung übernommene | |

| Privatbahnprioritäten | 2.204,745.976 |

| Kapitalisierte Rente | |

| verstaatlichter Privatbahnen | 885,968.688 |

| Sonst beschafftes Kapital | 841,915.135 |

| 5.440,809.445 |

[162] oder in anderer Gruppierung:

| Erwerbung von Privatbahnen | 3.902,669.000 |

| Staatseisenbahnbau | 787,661.330 |

| Nachträgliche Investitionen | 750,479.115 |

| 5.440,809.445 |

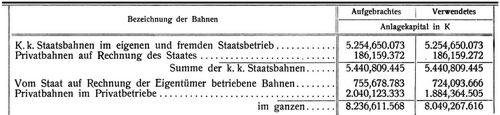

Das aufgebrachte und verwendete A. aller österreichischen Haupt- und Lokalbahnen Ende 1909 zeigt nachstehende der österreichischen Eisenbahnstatistik entnommene Übersicht:

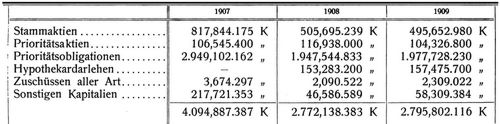

Das von den Privatbahnen aufgebrachte Anlagekapital bestand aus:

Das Anlagekapital der Eisenbahnen der Erde – ohne Kleinbahnen und städtische Straßenbahnen – betrug nach dem Archiv für Eisenbahnwesen. 1911, Heft 3, S. 607 ff., ferner nach den Untersuchungen von Neumann-Spallart und Juraschek (Übersicht der Weltwirtschaft. Jahrgang 1885, 1889/95, S. 681):

| 1875 rund 65 | Milliard. M. Hiervon | trafen auf Europa | 67% |

| 1885 rund 104 | Milliard. M. Hiervon | trafen auf Europa | 57% |

| 1893 rund 143 | Milliard. M. Hiervon | trafen auf Europa | 52% |

| 1905 rund 182 | Milliard. M. Hiervon | trafen auf Europa | 51% |

| 1907 rund 208 | Milliard. M. Hiervon | trafen auf Europa | 52% |

| 1909 rund 222 | Milliard. M. Hiervon | trafen auf Europa | 47% |

Die zugehörige Länge betrug

| 1907 | 1909 | |

| in Europa | 320.810 km | 329.691 km |

| in Amerika | 487.506 km | 513.824 km |

| in Asien | 90.577 km | 99.436 km |

| in Afrika | 29.798 km | 33.481 km |

| in Australien | 28.592 km | 30.316 km |

| zusammen | 957.283 km | 1,006.748 km |

Die Ziffern zeigen die gewaltige Bedeutung der Eisenbahnen als Kapitalsanlagen.

Der Prozentsatz, mit dem sich das A. durch den Betriebsüberschuß verzinst, ist der gebräuchlichste Maßstab für die Rentabilität[163] eines Bahnunternehmens. Die statistischen Nachrichten von den Eisenbahnen des Vereins Deutscher Eisenbahnverwaltungen, Jahrg. 1907, 1908 und 1909, sowie die österreichische Eisenbahnstatistik und die Jahresberichte der ungarischen Staatsbahnen geben diese Rente mit den vorstehend (Tab. a) angeführten Werten an.

Den statistischen Veröffentlichungen der Bahnen Belgiens, Frankreichs, der Schweiz, Großbritanniens und Irlands sind die in der vorseitig stehenden Tab. b enthaltenen Angaben über Anlagekapital und Rente entnommen.

Über die Aufbringung des A. s. Anleihen.

Heubach.

Buchempfehlung

Anonym

Historia von D. Johann Fausten

1587 erscheint anonym im Verlag des Frankfurter Druckers Johann Spies die Geschichte von Johann Georg Faust, die die Hauptquelle der späteren Faustdichtung werden wird.

94 Seiten, 6.80 Euro

Im Buch blättern

Ansehen bei Amazon

Buchempfehlung

Geschichten aus dem Biedermeier. Neun Erzählungen

Biedermeier - das klingt in heutigen Ohren nach langweiligem Spießertum, nach geschmacklosen rosa Teetässchen in Wohnzimmern, die aussehen wie Puppenstuben und in denen es irgendwie nach »Omma« riecht. Zu Recht. Aber nicht nur. Biedermeier ist auch die Zeit einer zarten Literatur der Flucht ins Idyll, des Rückzuges ins private Glück und der Tugenden. Die Menschen im Europa nach Napoleon hatten die Nase voll von großen neuen Ideen, das aufstrebende Bürgertum forderte und entwickelte eine eigene Kunst und Kultur für sich, die unabhängig von feudaler Großmannssucht bestehen sollte. Dass das gelungen ist, zeigt Michael Holzingers Auswahl von neun Meistererzählungen aus der sogenannten Biedermeierzeit.

- Georg Büchner Lenz

- Karl Gutzkow Wally, die Zweiflerin

- Annette von Droste-Hülshoff Die Judenbuche

- Friedrich Hebbel Matteo

- Jeremias Gotthelf Elsi, die seltsame Magd

- Georg Weerth Fragment eines Romans

- Franz Grillparzer Der arme Spielmann

- Eduard Mörike Mozart auf der Reise nach Prag

- Berthold Auerbach Der Viereckig oder die amerikanische Kiste

434 Seiten, 19.80 Euro

Ansehen bei Amazon

- ZenoServer 4.030.014

- Nutzungsbedingungen

- Datenschutzerklärung

- Impressum