Kassenverwaltung

[332] Kassenverwaltung (administration des caisses; account service; amministrazione delle casse).

Inhalt: 1. Organisation des Kassenwesens. 2. Aufgaben des Kassendienstes. 3. Kassenrevisonen. 4. Literatur.

1. Organisation des Kassenwesens.

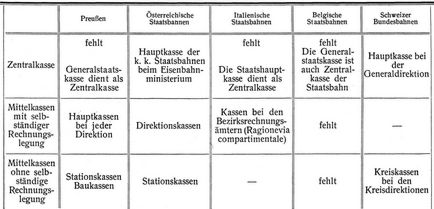

Alle Eisenbahnverwaltungen besitzen eine Zentral- (Haupt-) Kasse und Abfertigungs- (Manipulations-) Kassen. Beide Arten von Kassen werden durch die Eigenheit des Eisenbahnwesens bedingt. Auf jeder Dienststelle, die dem Verkehr dient, entsteht durch die Einhebung tarifmäßiger Gebühren Geldverkehr, der eine Kasse notwendig macht. Die große Zahl dieser Abfertigungskassen erfordert eine Zentralkasse, die den gesamten Geldverkehr des Unternehmens regelt. Große Eisenbahnverwaltungen pflegen außerdem noch Mittelkassen (Stationskassen) einzurichten, die als Sammelstellen für die Einnahmen einer Anzahl von Abfertigungskassen dienen und als Hilfsstellen der Zentralkasse Zahlungen zu leisten haben. Bei großen Staatsbahnverwaltungen ist in der Regel jeder Direktion eine Haupt- (Direktions-) Kasse zugeteilt; zuweilen fehlt es dann über diesen Hauptkassen an einer besonderen Zentralkasse der Staatsbahnverwaltung. In solchen Fällen dient die General- (Zentral-) staatskasse auch als Zentralkasse der Eisenbahnverwaltung (Preußen, Italien). Ausnahmsweise kann eine Staatsbahnverwaltung auch völlig auf eigene Kassen mit Ausnahme der Abfertigungskassen verzichten (Belgien). In Rußland verzichten viele Eisenbahnen auf eigene Abfertigungskassen. Sie verpachten den[332] gesamten Kassendienst an eine sog. Artellgesellschaft. Die Organisation des Kassenwesens einer Anzahl von Staatsbahnverwaltungen ergibt sich aus folgender Übersicht.

Die Abfertigungs- (Manipulations-) Kassen gliedern sich je nach dem Verkehrszweig, dem sie dienen, in Fahrkarten-, Gepäck-, Eilgut- und Güterkassen. Auf kleinen Stationen erfordern sie kein eigenes Personal. Der Kassendienst wird mit dem übrigen Dienst vereinigt. Der Dienststellenvorsteher ist in solchen Fällen zugleich verantwortlicher Kassenverwalter. Die Einnahmen werden aber auch in solchen Fällen zumeist getrennt nach der Art des Verkehrs, aus dem sie entstehen, als Einnahmen der Fahrkarten-, Gepäck-, Eilgut- oder Güterkasse nachgewiesen. Auf größeren Dienststellen werden besondere Beamte mit der Verwaltung der Abfertigungskassen teils dauernd, teils im regelmäßigen Wechsel mit anderen Beamten der Dienststelle betraut. Die besondere Aufgabe dieser Kassen ist die Einhebung der unmittelbaren Verkehrseinnahmen und die Leistung solcher Ausgaben, die mit dem Abfertigungsdienst notwendig verbunden sind (z.B. Auszahlung von Nachnahmen). Andere Ausgaben, z.B. Rückerstattung von Fahrgeld oder Frachtbeträgen, dürfen Abfertigungskassen zumeist nur auf besondere Anweisung der vorgesetzten Verwaltung leisten. Nur wenn zwischen der Zentralkasse und den Abfertigungskassen keine weiteren Kassen bestehen, werden die Abfertigungskassen regelmäßig und dauernd zu weiteren Aufgaben herangezogen.

Stationskassen werden bei größerem Geldverkehr von einem besonderen Kassenvorsteher (Stationskassier, Kasseneinnehmer, receveur) verwaltet. Bei geringerem Geldverkehr wird der Bahnhofsvorsteher mit der Verwaltung der Stationskasse beauftragt. Dieser, als Hilfstelle der Haupt- (Direktions-) Kasse obliegt die Besorgung der auf der Station oder in deren Nähe vorkommenden Kassengeschäfte. Sie vermittelt den Geldverkehr zwischen den Abfertigungskassen ihres Bezirkes und der Haupt- (Direktions-) Kasse. Sie sammelt die Verkehrseinnahmen, zieht auch andere Einnahmen, die in ihrem Bezirk entstehen (Pacht-, Miteinnahmen u.s.w.), ein, liefert ihre Bestände ab und rechnet fortlaufend mit der übergeordneten Kasse ab. Da die Stationskassen nur Hilfskassen für die Haupt- (Direktions-) Kassen sind, haben sie keine selbständige systematische Buchführung und legen auch keine selbständige Jahresrechnung. Bei manchen Eisenbahnen (preußische und österreichische StB.) bestehen als besondere Art von Stationskassen die Baukassen. Sie werden vorübergehend gebildet, um die bei großen Neu- oder Umbauten entstehenden Kassengeschäfte im Auftrage der Haupt- (Direktions-) Kasse zu erledigen.

Die Hauptkasse (Direktionskasse) ist die eigentliche Zentralstelle für das gesamte Geldgebahren eines Eisenbahnunternehmens oder eines größeren Verwaltungsbezirkes. Sie bildet entweder eine Abteilung der Direktion (StB. in Österreich, Ungarn, Schweiz, Italien und die meisten größeren Privatbahnen) oder ist der Direktion als selbständige Dienststelle unmittelbar unterstellt (StB. in Preußen und Bayern). Die Hauptkasse wird zumeist von einem einzelnen Beamten geleitet (Hauptkassenrendant, Hauptkassier). Bei den österreichischen StB. stehen an der Spitze jeder Direktionskasse 2 leitende Beamte: neben dem Vorstand der Kontrollor. Auch bei den italienischen[333] StB. wird jeder Bezirkskasse ein »Controllore« beigegeben, der dem »Cassiere« nicht untersteht. Der Haupt- (Direktions-) Kasse liegen alle Kassengeschäfte der Direktion ob, die nicht besonderen Kassen übertragen sind.

Zu Kassenbeamten werden überall nur solche Beamte bestellt, die besonderes Vertrauen verdienen; sie dürfen keine Schulden haben, Börsenspiel ist ihnen verboten. Bei vielen Eisenbahnen wird von Kassenbeamten auch die Stellung einer Sicherheit verlangt (z.B. auch StB in Italien und Schweiz). Andrerseits erhalten Kassenbeamte vielfach eine Verlustentschädigung (Mankogeld), aus der sie Fehlbeträge zu decken haben, die ohne ihr Verschulden in der Kasse entstanden sind.

2. Aufgaben des Kassendienstes. Zu diesen gehört:

a) die Einhebung und Auszahlung von Geldbeträgen;

b) die sichere Verwahrung der vorhandenen Bestände;

c) die Verbuchung aller Kassenvorgänge;

d) die Ablieferung der Bestände und die Abrechnung.

a) Die hauptsächlichsten Einnahmen der Abfertigungskassen sind die Verkehrseinnahmen. Bei den übrigen Kassen bestehen die Einnahmen in Ablieferungen unterstellter Kassen, Einzahlungen von Schuldnern der Eisenbahnverwaltung und Überweisungen von Beträgen, wenn die eignen Bestände der Kasse zur Leistung der Ausgaben nicht ausreichen (Verläge).

Die Ablieferungen (Abfuhren) der Abfertigungskassen erfolgen in der Währung, in der die Einnahmen bei den Abfertigungskassen eingegangen sind. Ausländische Zahlmittel dürfen bei manchen Verwaltungen (z.B. Preußen) von den Kassen nicht wieder ausgegeben werden. Sie werden in Preußen bei denjenigen Hauptkassen gesammelt, die oft größere Zahlungen in ausländischer Währung zu leisten haben. In den Kassenbüchern werden sie in inländischer Währung gebucht. Bei allen Ablieferungen nachgeordneter Kassen wird sofort bei Eingang die Vollständigkeit der Ablieferung und die Echtheit und Gültigkeit der Geldstücke und Wertpapiere geprüft. Mit unechten, beschädigten und ungültigen Stücken wird nach Maßgabe der besonderen Vorschriften jedes Landes verfahren. Der Kassier haftet für die sorgfältige Prüfung und hat den Betrag für später entdeckte, unechte oder ungültige Stücke aus eigener Tasche zu ersetzen.

Den Einnahmen aus Einzahlungen von Schuldnern der Verwaltung liegt in der Regel eine Einnahmeanweisung der Verwaltung zu grunde. Darüber hinaus nehmen die Kassen, auch ohne daß eine Anweisung vorliegt, alle ihnen angebotenen Beträge vorläufig an, buchen sie unter Depositen oder durchlaufenden Geldern und zeigen ihrer Verwaltung die Einzahlung an. Über alle Einzahlungen erteilen die Kassen Empfangsbescheinigungen.

Zahlungen dürfen die Kassen nur auf Anweisung der zur Ausstellung von Ausgabenanweisungen befugten Beamten oder im Auftrag der Haupt- (Direktions-) Kasse leisten. Den Hauptkassen wird bei vielen Verwaltungen Name und Namenszug derjenigen Beamten mitgeteilt, die Ausgabenanweisungen ausstellen dürfen. Diese Befugnis ist bei manchen Verwaltungen (z.B. österreichischen StB.) ihrer Höhe nach abgestuft. Auch müssen die Anweisungen vielfach noch das Visum einer Kontrollstelle tragen (bei den österreichischen StB. das der Abt. VIII, bei den StB. in Italien und der Schweiz das der Ausgabenkontrolle). Zuweilen sind Verwaltungsstellen, die unter den Direktionen stehen, befugt, bis zu einem begrenzten Betrage vorläufige (interimistische) Anweisungen auszustellen. Die Kasse hat in jedem Falle zu prüfen, ob die Anweisung in der vorgeschriebenen Form von der zuständigen Stelle ausgestellt, vollständig und nicht radiert ist. Anweisungen, die diesen Anforderungen nicht entsprechen, werden von den Kassen zurückgewiesen. Um Anweisungen vor Fälschung zu schützen, wird bei manchen Verwaltungen (z.B. Kaschau-Oderberger Eisenbahn) auf jeder Anweisung der Betrag von dem ausstellenden Beamten perforiert.

Ohne Anweisung dürfen die Kassen zumeist nur folgende Ausgaben leisten: Vorschüsse (Verläge) an die nachgeordneten Kassen, Ablieferungen (Abfuhren) an die übergeordneten Kassen und Wiederausgabe der für dritte eingezogenen Einnahmen.

Die Zahlungen erfolgen entweder in bar oder durch Überweisung. Die Barzahlungen können am Schalter des Kassenraumes, durch Postanweisung, durch einen besonders entsandten Boten oder durch Sendung des Geldes mit Zug erfolgen. Wer sich am Kassenschalter zur Empfangnahme von Geld meldet, muß sich darüber ausweisen, daß er zum Empfang berechtigt ist. Der Betrag wird nur gegen Quittung gezahlt. Bei Zahlung durch Postanweisung gilt die Postquittung als Beleg. Die Abordnung von Kassenbeamten zur Zahlung an auswärtige Empfänger wird von allen Verwaltungen möglichst eingeschränkt. Indessen wird bei den russischen und italienischen StB. Gehalt und Lohn an die außerhalb des Sitzes der Direktionskasse beschäftigten Beamten und [334] Arbeiter noch immer durch »Auszahler« (pagatore) gezahlt. Der Auszahler erhält von der Direktionskasse die Gehalts- und Lohnlisten und den erforderlichen Geldbetrag und reist nach bestimmtem Plan von Station zu Station, um die Zahlungen dort vorzunehmen.

Um Barzahlungen zu vermeiden, wird in allen Ländern in wachsendem Maße von der Zahlung durch Überweisung Gebrauch gemacht. Wo, wie z.B. in Österreich und Ungarn, Postsparkasse oder Postscheckverkehr besteht und die Eisenbahnkassen an diese Einrichtung angeschlossen sind, können Zahlungen an Personen, die Postkonto haben, durch Überweisung vom Konto der Eisenbahnkasse auf das des Empfängers gemacht werden. In den meisten Ländern stehen die Eisenbahnkassen im Giroverkehr mit einer oder mehreren Banken (in Preußen mit der Reichsbank, in Italien mit der Banca d'Italia). In diesem Falle können Zahlungen zwischen Eisenbahn und allen andern Konteninhabern dieser Banken im Girowege geregelt werden. Am entwickeltsten ist der Giroverkehr z. Z. in der Schweiz und in Belgien.

Besondere Aufmerksamkeit der Kassenbeamten ist erforderlich, wenn der Kasse gerichtliche Beschlagnahmen, Zahlungsverbote, Überweisungen u. dgl. mitgeteilt worden sind.

b) Vor Schluß der Dienststunden werden in den Kassen sämtliche vorhandene Bestände an Geld und Wertpapieren vorschriftsmäßig verpackt in den Kassenbehältern eingeschlossen. Bei den Haupt- (Direktions-) Kassen besteht neben dem Wertschrein (Tresor) noch ein besonderer Kassenbehälter für die Tageskasse. In der Tageskasse dürfen bei den preußischen StB. nicht mehr als 3000 M. bleiben. Die zum Tresor abgelieferten Geldmünzen werden entweder in Papierrollen oder in Säcken, die Banknoten in Päckchen aufbewahrt. Der Tresor wird in Preußen bei den Hauptkassen und den großen Stationskassen unter doppeltem Verschluß des Kassiers und des Rendanten, die Tageskasse unter alleinigem Verschluß des Kassiers gehalten. Bei den österreichischen StB. werden die Bestandskassen (Tresors) der Direktionskassen unter dreifachem Verschluß (Vorstand, Kontrollor und ein besonders bestimmter Kassenbeamter), die Tagesmanipulationskassen (Handkassen) und die Stationskassen unter einfachem Verschluß gehalten. Die Kassenbeamten dürfen im Kassenraum oder im Kassenschrank keine privaten Gelder aufbewahren. Der Raum, in dem sich der Kassenschrank befindet, wird gegen Einbruch und Feuer besonders gesichert.

c) Wegen Verbuchung der Kassenvorgänge s.u. »Buchführung«.

d) Um Geldsendungen zwischen den Kassen zu vermeiden, liefern in manchen Ländern schon die Abfertigungskassen ihre Bestände nicht an die übergeordnete Kasse, sondern an Banken ab, mit denen die Eisenbahnverwaltung in Abrechnungs- oder Giroverkehr steht. Beispielsweise liefern die Abfertigungskassen der Schweizer Bundesbahnen täglich ihre Bestände an eine Bank am Ort ihres Sitzes ab. Die Ablieferungen erfolgen nicht nur an die Filialen der Nationalbank, sondern auch an eine große Zahl anderer Bankhäuser, die dem allgemeinen Schweizer Clearingverkehr angehören. Nur die Abfertigungskassen an solchen Orten, in denen sich keine derartige Bank befindet, müssen Bargeldsendungen vornehmen. Ähnlich wird bei den belgischen StB. verfahren.

In Ländern, in denen noch kein derartiges Verfahren besteht, liefern die Abfertigungskassen an die übergeordnete Kasse ab. Die Ablieferung erfolgt zumeist täglich; nur Abfertigungskassen mit ganz geringem Geldverkehr liefern zuweilen seltener ab.

Der Ablieferung wird ein Lieferzettel (Spezifikation) beigegeben. Die Ablieferung der Abfertigungskassen, die sich am Sitz der übergeordneten Kasse befinden, erfolgt in deren Kassenraum. Die übrigen Abfertigungskassen senden die Beträge mit Zug unter Beobachtung der vorgeschriebenen Sicherungsmaßregeln. Die Abfertigungskassen behalten von ihren Ablieferungen nur den Betrag zurück, der für sie als Wechselgeld festgesetzt ist oder den sie, wie z.B. Güterkassen, alsbald zur Ausführung von Zahlungen nötig haben.

Auch für die Ablieferungen der Stationskassen geht das Bestreben dahin, Barsendungen möglichst zu vermeiden. Deshalb liefern die Stationskassen in Preußen ihre Beträge auf das Konto der Hauptkasse bei einer Reichsbankstelle ab, wenn sich eine solche am Ort befindet. Nur wenn das nicht der Fall ist, liefern die Stationskassen in bar an die Hauptkasse. Über die Ablieferung an die Reichsbank erhält die Hauptkasse einen quittierten Ablieferungsschein. In Österreich können die Stationskassen ihre Barbestände in Kronenwerten an die Postsparkassen einzahlen.

Die Barablieferungen erfolgen durch Zug, in manchen Ländern (Österreich) auch als Postsendung. Alle Ablieferungen sollen über runde Summen lauten. Bei den preußischen StB. wird Bargeld in Geldtaschen versandt, zu denen nur die absendende und empfangende Kasse Schlüssel haben. Die einzelnen Geldsorten werden in Papierrollen, oder, wenn[335] das nicht möglich, in Papierumschlägen verpackt. An der Geldtasche wird ein Aufschriftszettel befestigt, auf dem der Inhalt der Tasche und die absendende und empfangende Stelle angegeben ist.

Die Hauptkassen der preußischen StB. sind dem Giroverkehr der Reichsbank angeschlossen. Die Hauptkasse liefert täglich die verfügbaren Barbestände an die Reichsbank auf Konto der Generalstaatskasse ab. Über jede Ablieferung erhält die Generalstaatskasse einen Lieferschein von der Hauptkasse. Außerdem übersendet die Hauptkasse vierteljährlich der Generalstaatskasse einen Abschluß, aus dem die Höhe der verschiedenen Einnahmen und Ausgaben unter Vergleich mit den im Haushaltsplan vorgesehenen Zahlen ersichtlich ist.

Bei den österreichischen StB. liefern die Direktionskassen ihre Bestände in fremder Währung an die Hauptkasse der österreichischen StB. in Wien ab. An dieselbe Kasse liefern die in Wien befindlichen Direktionskassen auch ihre Bestände in Kronenwährung ab. Die Ablieferung erfolgt durch Einzahlung auf Girokonto der Hauptkasse bei der österreichisch-ungarischen Bank. Die übrigen Direktionskassen liefern ihre Bestände in Kronenwährung an die Staatszentralkasse ab, u.zw., soweit sie dem Giroverkehr angehören, über Girokonto dieser Kasse bei der österreichisch-ungarischen Bank. Die am Giroverkehr nicht teilnehmenden Direktionskassen liefern über Postsparkassenkonto an das Scheckkonto der Staatszentralkasse. Nur die Kasse der Direktion Lemberg erlegt ihre Überschüsse auf das laufende Konto des Eisenbahnministeriums bei der galizischen Landesbank. Zu Abrechnungszwecken dienen die »Abfuhrsdokumente«, die über die Ablieferungen an die Hauptkasse an das Eisenbahnministerium, über Ablieferungen an die Staatszentralkasse aber an das Finanzministerium gesendet werden. Tritt bei den Direktionskassen Bedarf an Bargeld ein, so fordern diese Kassen die »Verläge« bei den allgemeinen Finanzlandeskassen an.

Bei den italienischen StB. liefern die Bezirkskassen regelmäßig an die Banca d'Italia für das Konto der Generalstaatskasse; die Verrechnung erfolgt auf Grund der Ablieferungslisten mit der Finanzabteilung der Generaldirektion.

In der Schweiz kommen nach der Organisation der Bundesbahnen keine Ablieferungen an die Bundeskasse in Frage. Die Kreiskassen liefern an die Hauptkasse über das Konto der Hauptkasse bei der Nationalbank ab.

Um einen Überblick über die Bestände der Kasse zu schaffen und eine dauernde Übersicht über die Geldbewegung zu sichern, müssen die Kassen regelmäßige Kassenabschlüsse machen Tagesabschlüsse sind bei fast allen Kassen üblich. Nur bei besonderen Verhältnissen wird zuweilen Abfertigungskassen ein seltenerer als täglicher Abschluß gestattet. Bei den Haupt- (Direktions-) Kassen beschränkt sich der Tagesabschluß in der Regel auf den Barverkehr und den Verkehr in Wertpapieren des betreffenden Tages. Monatsabschlüsse werden von den Haupt- (Direktions-) Kassen und den Stationskassen gemacht. Zum Zwecke der Rechnungslegung machen endlich die Kassen, denen selbständige Rechnungslegung obliegt, am Ende des Rechnungsjahres zu einem bestimmten Termin einen Jahresabschluß. Außerdem werden im Laufe des Jahres zu Revisionszwecken außerordentliche Abschlüsse gemacht.

3. Kassenrevisionen.

Die Kassenkontrolle kann entweder eine Selbstkontrolle des Kassenverwalters oder eine Revision durch die übergeordnete Stelle sein.

Möglichst häufige Selbstkontrolle sichert dauernde Ordnung in der Kasse. Die Selbstkontrolle ist bei allen Kassen vorgeschrieben. Sie erfolgt in der Regel anläßlich des Tagesabschlusses. Darüber hinaus sind bei manchen Verwaltungen noch außerordentliche Selbstkontrollen vorgeschrieben. So soll z.B. bei den österreichischen StB. der Vorstand der Direktionskasse mindestens einmal monatlich eine vollständige »Selbstskontierung« vornehmen und ihr Ergebnis im Hauptjournal kenntlich machen.

Die Kassenkontrolle durch ein übergeordnetes Organ ist entweder eine dauernde oder eine periodische. Bei manchen Verwaltungen (z.B. österreichischen StB., italienischen StB.) wird die Gebarung der Direktions- (Bezirks-) Kasse fortlaufend durch einen besonderen Beamten (Kontrollor, controllore) an Ort und Stelle überwacht. Dieser Beamte hat über die Ordnung im gesamten Kassendienst zu wachen und über alle Vorschriftswidrigkeiten, die er beobachtet, sofort zu berichten. Insbesondere hat er zu prüfen, ob die Kassenanweisungen richtig vollzogen und vollständig sind, ob die Buchungen ordnungsmäßig erfolgen; er hat ferner alle Kassenquittungen und Depotscheine über Bargeld, alle Bescheinigungen über Ablieferungen und alle Postschecks mitzuzeichnen u.a.m.

Bei allen Verwaltungen werden periodische Kassenrevisionen vorgenommen. Die Revisionen finden entweder regelmäßig an bestimmten Tagen oder unvermutet statt. Regelmäßige Revisionen[336] sind nicht mehr bei allen Eisenbahnverwaltungen üblich. Bei den preußischen StB. werden nur die Hauptkassen regelmäßig am 18. jeden Monats revidiert. Bei den österreichischen StB. wird nur einmal jährlich, am 31. Dezember durch Beamte der Abt. VIII (für den finanziellen und Rechnungsdienst) eine »Inventur« der Direktionskasse vorgenommen.

Die unvermuteten Revisionen werden je nach Bedeutung der Kasse verschieden oft ausgeführt. In Preußen werden Hauptkassen jährlich mindestens einmal, Stations- und Abfertigungskassen im allgemeinen in 2 Jahren 3 mal unvermutet revidiert. Bei den österreichischen StB. finden bei Direktionskassen jährlich 2, bei Stationskassen 3 unvermutete Revisionen statt.

Die Revision erstreckt sich ihrem Umfange nach entweder nur auf Feststellung der Übereinstimmung zwischen Barbestand und buchmäßigem Sollbestand (Barrevision) oder auf die gesamte Kassen- und Buchführung (Vollrevision).

Literatur: W. Cauer, Betrieb und Verkehr der preußischen Staatsbahnen. Berlin 1903. – Holtze, Etats-, Kassen- und Rechnungswesen in »Das deutsche Eisenbahnwesen der Gegenwart«. Verlag von R. Hobbing. Berlin 1911. – Huber, Einführung in das Budget-, Rechnungs- und Kassenwesen der österreichischen Staatsbahnen. Verlag Alfred Holder. Wien 1913.

Schapper.

Buchempfehlung

Lohenstein, Daniel Casper von

Epicharis. Trauer-Spiel

Epicharis ist eine freigelassene Sklavin, die von den Attentatsplänen auf Kaiser Nero wusste. Sie wird gefasst und soll unter der Folter die Namen der Täter nennen. Sie widersteht und tötet sich selbst. Nach Agrippina das zweite Nero-Drama des Autors.

162 Seiten, 8.80 Euro

Im Buch blättern

Ansehen bei Amazon

Buchempfehlung

Große Erzählungen der Frühromantik

1799 schreibt Novalis seinen Heinrich von Ofterdingen und schafft mit der blauen Blume, nach der der Jüngling sich sehnt, das Symbol einer der wirkungsmächtigsten Epochen unseres Kulturkreises. Ricarda Huch wird dazu viel später bemerken: »Die blaue Blume ist aber das, was jeder sucht, ohne es selbst zu wissen, nenne man es nun Gott, Ewigkeit oder Liebe.« Diese und fünf weitere große Erzählungen der Frühromantik hat Michael Holzinger für diese Leseausgabe ausgewählt.

- Ludwig Tieck Peter Lebrecht

- Karoline von Günderrode Geschichte eines Braminen

- Novalis Heinrich von Ofterdingen

- Friedrich Schlegel Lucinde

- Jean Paul Des Luftschiffers Giannozzo Seebuch

- Novalis Die Lehrlinge zu Sais

396 Seiten, 19.80 Euro

Ansehen bei Amazon

- ZenoServer 4.030.014

- Nutzungsbedingungen

- Datenschutzerklärung

- Impressum