Arbeiterversicherung

[90] Das Programm für die deutsche A. ist vorgezeichnet in der Kaiserl. Botschaft vom 17. Nov. 1881, welche die Heilung der sozialen Schäden und die Förderung des Wohles der Arbeiter in der größern Ergiebigkeit und Sicherheit des den Hilfsbedürftigen zu gewährenden Beistandes erblickte. In diesem Sinne wurde den verbündeten Regierungen zunächst ein Gesetzentwurf über die Versicherung der Arbeiter gegen Betriebsunfälle vorgelegt und eine gleichmäßige Organisation der gewerblichen Krankenkassen, sowie die Fürsorge für die durch Alter und Invalidität erwerbsunfähigen Arbeiter in Aussicht genommen.

Für die A., welche auf dem Grundgedanken der Kaiserl. Botschaft aufgebaut ist, bestehen folgende Gesetze:

Das Krankenversicherungsgesetz vom 15. Juni 1883, in der revidierten Fassung vom 10. April 1892; die sog. Handwerkernovelle (Innungsnovelle) zur Gewerbeordnung (Gesetz vom 26. Juli 1897), betreffend die Innungskrankenkassen; die zweite Novelle zum Krankenversicherungsgesetz vom 30. Juni 1900 und weitere Abänderungen desselben durch Gesetz vom 25. Mai 1903; das Unfallversicherungsgesetz vom 6. Juli 1884; das Gesetz über die Ausdehnung der Unfall- und Krankenversicherung vom 28. Mai 1885; das Gesetz betreffend die Unfall- und Krankenversicherung der in land- und forstwirtschaftlichen Betrieben beschäftigten Personen vom 5. Mai 1886; das Gesetz betreffend die Unfallversicherung der bei Bauten beschäftigten Personen vom 11. Juli 1887; das Gesetz betreffend die Unfallversicherung der Seeleute und anderer bei der Seeschiffahrt beteiligter Personen vom 13. Juli 1887; das Gesetz betreffend die Invaliditäts- und Altersversicherung vom 22. Juni 1889, in der revidierten Fassung vom 13. Juli 1899 Invalidenversicherungsgesetz genannt.

I. Die Krankenversicherung trifft Fürsorge für Fälle vorübergehender Krankheit. Ihr unterliegen fast alle im Gewerbe, Handel und Handwerk gegen Entgelt (Lohn, Gehalt, Gewinnanteil, Naturalbezüge) beschäftigten Arbeiter, sowie Betriebsbeamte, Werkmeister etc. und die Beamten der Reichs-, Staats- und Kommunalverbände, wenn ihr Arbeitsverdienst 62/3 M für den Arbeitstag oder 2000 M für das Jahr nicht übersteigt. Ausgenommen von der Versicherungspflicht sind die genannten Betriebsbeamten etc., falls ihr Jahreseinkommen höher als 2000 M ist, Personen des Soldatenstandes und die in Betrieben des Reichs, eines Staates oder Kommunalverbandes beschäftigten Personen, die in Krankheitsfällen Anspruch auf Fortgewährung des Gehalts oder Lohnes für 13 Wochen oder auf eine der Leistung der Gemeindekrankenversicherung entsprechende Unterstützung haben.

Gewisse Personen sind auf eigenen Antrag oder auf Antrag des Arbeitgebers von der Versicherungspflicht befreit, müssen aber dabei nachweisen, daß sie Anspruch auf eine den Leistungen der Gemeindekrankenversicherung gleichwertige Fürsorge an den Arbeitgeber haben. Zum Zweck der Feststellung der versicherten Personen besteht die gesetzliche Meldepflicht für den Arbeitgeber.

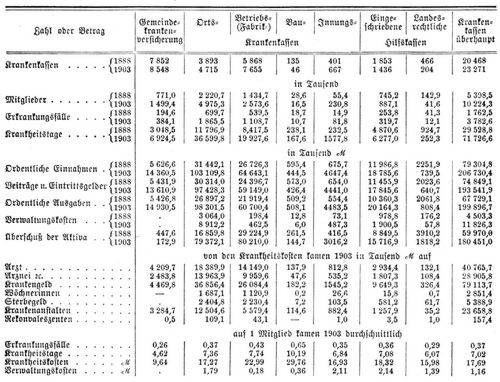

Träger der Versicherung sind die Knappschaftskassen, Gemeinde-, Orts-, Betriebs- (Fabrik-) und Baukrankenkassen, die Innungskrankenkassen, die den gesetzlichen Bestimmungen entsprechenden eingeschriebenen und die auf landesrechtlichen Bestimmungen beruhenden Hilfskassen (s. d.). Der Schwerpunkt der Krankenversicherung liegt in den Leistungen der Krankenkassen. Das Mindestmaß dieser Leistungen ist bei allen Kassen: 1) freie ärztliche Behandlung, freie Arznei und sog. kleine Heilmittel (Brille, Bruchband etc.), 2) im Falle der Erwerbsunfähigkeit, jedoch erst vom dritten Tage der Erkrankung ab, ein wöchentlich zahlbares Krankengeld in Höhe der Hälfte des Tagelohnes, nach welchem die Beiträge berechnet werden, indes sind weitergehende Leistungen innerhalb bestimmter Grenzen zufällig. Zu den Mindestleistungen der Ortskrankenkassen und andern organisierten Kassen gehört außerdem ein Sterbegeld im 20fachen Betrage des Lohnes, nach dem die Beiträge bemessen werden, so daß die organisierten Krankenkassen zugleich den Charakter von Sterbekassen annehmen, ferner während 6 Wochen nach der Niederkunft eine Wöchnerinnenunterstützung in Höhe des Krankengeldes, welche während des Wochenbettes nicht eigentlich krank sind und während des letzten Jahres schon mindestens 6 Monate hindurch versichert waren. Die zur Leistung der Krankenunterstützung erforderlichen Mittel werden durch Beiträge aufgebracht. Bei den Gemeindekrankenkassen betragen die Beiträge für Arbeitgeber und Arbeitnehmer zusammen höchstens 3 Proz. des ortsüblichen Tagelohnes gewöhnlicher Tagearbeiter, bei den Orts-, Betriebs- (Fabrik-), Bau- und Innungskrankenkassen für die Arbeitnehmer allein (der Beitrag der Arbeitgeber tritt mit 50 Proz. hiervon dazu) höchstens 4 Proz. des Durchschnittslohnes derjenigen Klasse von Arbeitern, für welche die Kasse errichtet ist. Während des Bezugs von Krankenunterstützung ruht die Beitragspflicht. Die Beiträge für versicherungspflichtige Personen werden zu einem Drittel vom Arbeitgeber, zu zwei Drittel vom Arbeitnehmer getragen. Die Kosten der Verwaltung trägt bei den Gemeindekrankenversicherungen die Gemeinde, im übrigen die Kasse, bei den Betriebs- (Fabrik-) und Baukrankenkassen der Betriebs- etc. Unternehmer. Die Beitreibung rückständiger Beiträge erfolgt in derselben Weise wie die von Gemeindeabgaben. Die Leistungen der Krankenversicherung veranschaulicht umstehende Übersicht.

II. Die Unfallversicherung sorgt bei Erwerbsunfähigkeit, welche aus Anlaß eines Unfalls bei dem Betriebe eingetreten ist, und gewährt, sofern ein solcher Unfall den Tod des Versicherten nach sich gezogen hat, auch dessen Hinterbliebenen mäßige Jahresrenten. Versicherungspflichtig sind: a. nach dem Unfallversicherungsgesetz vom 6. Juli 1884: Bergwerke, Salinen, Aufbereitungsanstalten, Gruben, Werften, Bauhöfe, Fabriken, Hüttenwerke, Motorbetriebe, das Gewerbe der Maurer, Zimmerer, Dachdecker, Steinhauer, Brunnenbauer und Schornsteinfeger, ferner durch Bundesratsbeschlüsse die Tüncher, Verputzer, Stuckateure, Anstreicher, Glaser, Klempner, Lackierer, Schreiner, Einsetzer, Schlosser-Anschlägerarbeiten bei Bauten und ähnliche Bauarbeiten. b. Nach dem Gesetz vom 28. Mai 1885 der gesamte Betrieb der Post-, Telegraphen- und Eisenbahnverwaltungen, sämtliche Betriebe, einschließlich Bauten der Marine-und Heeresverwaltungen, der Baggereibetrieb, gewerbsmäßige Fuhrwerks-, Binnenschiffahrts-, Flößerei- etc. Betriebe (einschließlich Treidelei), der gewerbsmäßige Speditions-, Speicher- und Kellereibetrieb, der Gewerbebetrieb der Güterpacker, Güterlader, Schaffner etc. c. Nach dem Gesetz vom 5. Mai 1886 die Land- und Forstwirtschaft, auch Kunst- und Handelsgärtnerei. d. Nach dem Gesetz vom 11. Juli 1887 sämtliche Bauarbeiten, die nicht bereits der Versicherung unterworfen waren, Tiefbaubetriebe, z. B. Eisenbahn-, Wege-, Kanal- etc. Bauten, und solche Bauarbeiten, deren Ausführung nicht gewerbsmäßig erfolgt (Eigene oder Regiebauarbeiten). e. Nach dem Gesetz vom 13. Juli 1887 die Seeschiffahrtsbetriebe (außer Fischerei) und gewisse Hilfsbetriebe der Seeschiffahrt, wie schwimmende Docks, Lotsendienst etc. Der Unfallversicherung nicht unterworfen sind der Handel als solcher, die Fischerei als solche, das Handwerk als solches und der häusliche Dienst (Dienstboten u. dgl.).

Die Leistungen der Krankenkassen 1888 und 1903.

Von den in den genannten Betrieben beschäftigten Personen sind versicherungspflichtig alle Arbeiter, auch wenn sie nicht gegen Entgelt oder nur vorübergehend beschäftigt werden, Betriebsbeamte, deren Verdienst 2000 M für das Jahr nicht übersteigt, und alle Seeleute, mit Ausnahme der Schiffsführer, welche Lohn oder Gehalt beziehen. Die Unfallversicherungsgesetze finden keine Anwendung auf Personen des Soldatenstandes, Reichs-, Staats- und Gemeindebeamte, für deren Hinterbliebene durch die Landesgesetzgebung oder durch statutarische Festsetzung gesorgt ist, auf Seeleute, die zur Besatzung von Fischerfahrzeugen oder Fahrzeugen von nicht mehr als 50 cbm Raumgehalt gehören.

Die Träger der Unfallversicherung sind Berufsgenossenschaften – Genossenschaften des öffentlichen Rechts – , Vereinigungen der Unternehmer versicherungspflichtiger Betriebe zum Zwecke der Erfüllung der ihnen durch die Gesetzgebung übertragenen Aufgaben, die entweder einen einzigen Berufszweig oder eine Gruppe verwandter Betriebszweige umfassen. Sie erstrecken sich auf das ganze Reichsgebiet, wie die der Feinmechanik, der chem. Industrie etc., oder auf bestimmte Bezirke, wie die Sächs. Holzberufsgenossenschaft auf das Königreich Sachsen etc. Die Mehrzahl ist noch in Sektionen eingeteilt.

Zur Durchführung der reichsgesetzlichen Unfallversicherung bestanden 1905: 66 gewerbliche Berufsgenossenschaften mit 14 Versicherungsanstalten, 48 land- und forstwirtschaftliche Berufsgenossenschaften und 198 staatliche und 289 Provinzial- und Kommunal-Ausführungsbehörden.

Die gewerblichen Berufsgenossenschaften sind: Knappschafts-, Steinbruchs-B., B. der Feinmechanik, Süddeutsche Eisen- und Stahl-, Südwestdeutsche Eisen-, Rhein.-Westfäl. Hütten- und Walzwerks-, Maschinenbau- und Kleineisen-, Sächs.-Thüring., Nordöstl., Schles., Nordwestl. Eisen- und Stahl-, Süddeutsche Edel- und Unedelmetall-, Norddeutsche Metall-B., B. der Musikinstrumentenindustrie, Glas-, Töpferei-, Ziegelei-B., B. der chem. Industrie, der Gas- und Wasserwerke, Leinen-, Norddeutsche, Süddeutsche, Schles., Els.-Lothring., Rhein.-Westfäl., Sächs. Textil-, Seiden-, Papiermacher-, Papierverarbeitungs-, Lederindustrie-, Sächs., Norddeutsche, Südwestdeutsche Holz-, Bayr. Holzindustrie-, Müllerei-, Nahrungsmittelindustrie-, Zucker-B., B. der Molkerei-, Brennerei- und Stärkeindustrie, Brauerei- und Mälzerei-, Tabak-, Bekleidungsindustrie-B., B. der Schornsteinfegermeister des Deutschen Reichs, Hamburg., Nordöstl., Schles.-Posensche, Hannov., Magdeburg., Sächs., Thüring., Hess.-Nassauische, Rhein.-Westfäl., Württemb., Bayr., Südwestl. Baugewerks-, Deutsche Buchdrucker-, Privatbahn-, Straßen- und Kleinbahn-, Lagerei-, Fuhrwerks-, Westdeutsche, Ostdeutsche Binnenschiffahrts-, Elbschiffahrts-, See-, Tiefbau-, Fleischerei-, Schmiede-Berufsgenossenschaft.

Die Leistungen der Unfallversicherung bestehen, im Falle der Körperverletzung, vom Beginn der 14. Woche nach Eintritt des Unfalls, in den Kosten des Heilverfahrens und in einer dem Verletzten für die Dauer der völligen oder teilweisen Erwerbsunfähigkeit zu gewährenden Rente (Unfallrente) bis zu 662/3 Proz. des Arbeitsverdienstes. Im Falle des Todes sind die Beerdigungskosten zu ersetzen und eine den Hinterbliebenen vom Todestage an zu gewährende Rente zu leisten.

Die gesamten Lasten der Unfallversicherung tragen die Unternehmer allein. Die Versicherten sind nur insoweit an den Lasten beteiligt, als sie zu den Kosten der Krankenversicherung, welche auch bei einem Unfall für die ersten 13 Wochen einzutreten hat, beizusteuern haben. Es gibt auch keinen Zuschuß aus öffentlichen Mitteln. Die Deckung des Jahresbedarfs erfolgt durch Verteilung (Umlage) des Bedarfs des abgelaufenen Rechnungsjahres auf die Mitglieder. Die Versicherungsanstalten der Tiefbau- und Baugewerksberufungsgenossenschaften bringen, abweichend hiervon, die Beiträge durch das Prämienverfahren auf.

Die Höhe der Beiträge richtet sich einmal nach der Höhe der von den Unternehmern gezahlten Löhne und Gehälter, zum andern nach der verschiedenen Gefährlichkeit der Gewerbszweige (Gefahrenklassen).

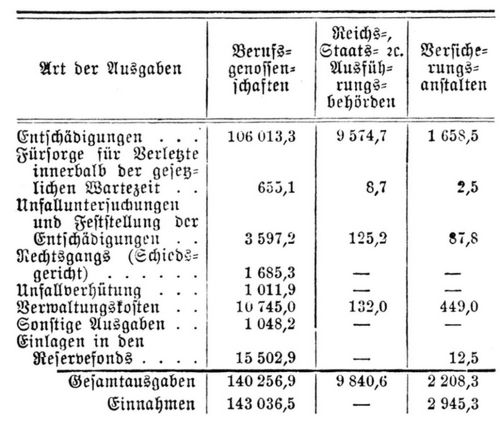

Die Gewerblichen Berufsgenossenschaften umfaßten 1903: 608.955 Betriebe mit 7.466.484 durchschnittlich versicherten Personen, die land- und forstwirtschaftlichen 4.642.427 Betriebe mit 11.189.071 versicherten Personen. Von den Reichs-, Staats- etc. Ausführungsbehörden wurden 809.867 durchschnittlich versicherte Personen nachgewiesen. Im Dienst der 114 Berufsgenossenschaften waren am Schlusse des Rechnungsjahres: 1139 Mitglieder der Genossenschaften, 5889 Mitglieder der Sektionsvorstände, 25.687 Vertrauensmänner, 3488 Verwaltungs- und 227 technische Aufsichtsbeamte tätig. An Ausgaben werden für das Jahr 1903 in 1000 M nachgewiesen:

Die Vermögensbestände der Berufsgenossenschaften betrugen am Schlusse des Rechnungsjahres: Reservefonds 179,923, Betriebsfonds und sonstiges Vermögen 30,174 Mill. M, die der Versicherungsanstalten Kapitaldeckungsfonds 8,757, Reservefonds 1,177 Mill. M.

Die Anzahl der im J. 1903 überhaupt angemeldeten Unfälle betrug im Bereiche der Berufsgenossenschaften 489.287, der Ausführungsbehörden 37.960, der Versicherungsanstalten 3260, zusammen 530.507. Die Zahl der Unfälle, für welche 1903 zum erstenmal Entschädigungen gezahlt wurden, belief sich auf 122.947, 5000, 1428, zusammen 129.375, darunter 8370 mit tötlichem Ausgange, 1538 mit dauernder Erwerbsunfähigkeit. Die Zahl der von tötlich verletzten Personen hinterlassenen Entschädigungsberechtigten betrug 18.587, darunter 12.152 Kinder.

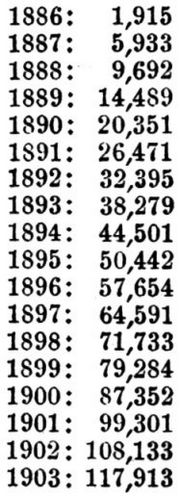

Die 1886-1903 gezahlten Entschädigungen betrugen in Mill. M:

III. Die Invalidenversicherung bezweckt die Versorgung des Versicherten in den Fällen, in welchen er aus andern Gründen als einem durch Unfallversicherung gedeckten Betriebsunfall, insbesondere infolge von Gebrechlichkeit, Abnutzung der Kräfte, Siechtum, Alter, Unfällen außerhalb des Betriebs etc., also infolge von Leiden, die jedem Menschen drohen, erwerbsunfähig geworden. Sie zieht noch weitere Kreise als die Kranken- und Unfallversicherung in den Kreis der Versicherung, da im allgemeinen alle über 16 J. alten deutschen oder ausländischen Personen versichert sind, die in der Landwirtschaft, der Industrie, dem Handel, im Reichs-, Staats-, Gemeinde-, Kirchen- oder Schuldienst u. dgl. sich in untergeordneter Stellung, als Arbeiter oder Betriebsbeamte, befinden und gegen Gehalt oder Lohn bis zu 2000 M jährlich beschäftigt sind. Ausgenommen hiervon sind, außer den zur Ausbildung in ihrem zukünftigen Beruf beschäftigten Beamten und Lehrern etc., eigentlich nur Personen des Soldatenstandes, welche dienstlich als Arbeiter beschäftigt sind, Reichs-, Staats- und Gemeindebeamte, Lehrer und Erzieher an öffentlichen Schulen und Anstalten u. dgl. Personen, denen eine Anwartschaft auf Ruhegehalt zusteht, und die nur gegen freien Unterhalt beschäftigten Personen. Zu freiwilliger Versicherung berechtigt sind Angestellte oder selbständige Gewerbetreibende, sofern ihr jährlicher Arbeitsverdienst 3000 M nicht übersteigt.

Die Leistung der Invalidenversicherung besteht in der Gewährung von Rente in zweifacher Form, nämlich als Invalidenrente und als Altersrente, sowie in dem Anspruch auf Rückerstattung geleisteter Beiträge für heiratende weibliche Versicherte, für Versicherte, die infolge Unfalls invalid werden und für diesen nur eine Unfallrente erhalten, sowie für Hinterbliebene verstorbener Versicherter, sofern letztere nicht in den Genuß einer Rente getreten sind. Umwandlung der Renten in Kapital ist nur bei Ausländern statthaft; Geldrenten können unter Umständen in Naturalbezügen bez. durch Invalidenhauspflege (s. Invalidenheime) gewährt werden. Alle derartigen Ansprüche bestehen aber – abgesehen von den Fällen, in denen versicherte Personen durch einen Unfall dauernd erwerbsunfähig im Sinne des Gesetzes werden und keinen Anspruch auf Invalidenrente für die Zeit des Bezugs der Unfallrente haben, in welchem Falle ihnen auf ihren Antrag die Hälfte der für sie entrichteten Beiträge zu erstatten sind – nur dann, wenn eine Wartezeit von einer bestimmten Zahl von Beitragswochen zurückgelegt ist, während welcher Beiträge entrichtet sein müssen; eingerechnet wird die Dauer von Krankheiten und militär. Dienstleistungen, für welche keine Beiträge zu entrichten sind. Die Wartezeit dauert für die Altersrente 1200 Beitragswochen, für die Invalidenrente, wenn ein Pflichtverhältnis mindestens während 100 Wochen bestanden hat, 200, im übrigen 500 Beitragswochen, für den Anspruch auf Rückerstattung von Beiträgen 200 Beitragswochen.

Während der Übergangszeit sind jedoch für die Dauer der Wartezeit Erleichterungen vorgesehen; insbesondere brauchen für den Anspruch auf Altersrente Personen, die bei Einführung der Versicherungspflicht für ihren Berufszweig 40 Jahre oder darüber alt waren und während der diesem Zeitpunkt unmittelbar vorangehenden 3 Jahre tatsächlich in berufsmäßiger Lohnarbeit gestanden haben, soviel mal 40 Wochen weniger aufzuweisen, als ihr Lebensalter zu diesem Zeitpunkt die Zahl von 40 Jahren überstieg. Leichte häusliche Arbeiten (Spinnen etc.), wie sie landesüblich von alternden Leuten geleistet werden, Krankheiten etc., werden eingerechnet. Selbstversicherte haben auf diese Erleichterungen keinen Anspruch.

Zum Empfang der Invalidenrente berechtigt ist nach Ablauf der Wartezeit ohne Rücksicht auf das Lebensalter derjenige Versicherte, dessen Erwerbfähigkeit dauernd auf weniger als 1/3 herabgesunken ist. Ihre Höhe richtet sich nach dem Arbeitsverdienst und den geleisteten Beiträgen. Sie setzt sich zusammen aus 1) dem Reichszuschuß (50 M jährlich für jede Rente), 2) dem nach den Lohnklassen (I bis 350, II bis 550, III bis 850, IV bis 1150, V über 1150 M Jahresarbeitsverdienst) abgestuften Grundbetrag (60, 70, 80, 90, 100 M jährlich), 3) den der Anzahl der Beitragswochen entsprechenden Steigerungssätzen (3, 6, 8, 10, 12, Pf für jede Beitragswoche). Die Invalidenrente beträgt also mindestens 117,60 129, 138,60, 147,60, 157,20 M, nach 50jähriger ununterbrochener Versicherung 185,40 270, 330, 390, 450 M jährlich.

Altersrente soll nach Ablauf der Wartezeit derjenige Versicherte erhalten, welcher, ohne bereits erwerbsunfähig zu sein, das 71. Lebensjahr erreicht hat. Sie ruht, wenn der Empfänger Invalidenrente erhält. Die Altersrente besteht aus 1) dem Reichszuschuß (50 M jährlich für jede Rente) und 2) einem von den Versicherungsanstalten aufzubringenden Betrage. Dieser ist verschieden hoch und stuft sich, ebenso wie der Grundbetrag der Invalidenrente, nur nach Lohnklassen ab. Er beläuft sich je nach den letztern auf jährlich 60, 90, 120, 150, 180 M; kommen verschiedene Lohnklassen in Betracht, so wird aus ihnen der Durchschnitt gezogen; sind mehr als 1200 Beiträge entrichtet, so werden nur die 1200 höchsten in Rechnung gezogen. Bei der Altersrente fallen die Steigerungssätze weg. Die Altersrente beträgt also, wenn nur eine Lohnklasse in Frage kommt, abgerundet 110,40, 140,40, 170,40, 200,40, 230,40 M.

Die für die Invalidenversorgung erforderlichen Mittel werden, abgesehen von dem Reichszuschuß (s. oben), der sich als Beihilfe des Reichs zu den Kosten der im öffentlichen Interesse bestehenden Versicherung darstellt, durch feste Beiträge aufgebracht, die sich nach der Höhe des Verdienstes des Versicherten richten und 14, 20, 24, 30, 36, Pf. für die Woche betragen. Sie sind von dem Arbeitgeber durch Einkleben von Marken (daher wird das Gesetz im Volke vielfach Klebegesetz genannt) in sog. Quittungskarten (Markensystem), die sich der Versicherte ausstellen lassen muß, zu entrichten, doch ist dieser befugt, bei der Lohnzahlung die Hälfte der Beiträge abzuziehen.

Die Ausführung der Invalidenversicherung erfolgt unter Mitwirkung der Landesverwaltung und der Post, die die Renten vorschußweise auszahlt, durch die Versicherungsanstalten, durch Schiedsgerichte, sowie durch die Landesversicherungsämter und das Reichsversicherungsamt. Träger der Versicherung sind die Versicherungsanstalten und die neben diesen bestehenden besondern Kassen. Gegenwärtig bestehen für die 31 Bezirke, in die das Deutsche Reich eingeteilt ist, je eine Versicherungsanstalt und neun besondere Kassen (fünf Pensions- und vier Knappschaftskassen), bei denen 1903 insgesamt tätig waren: 274 Mitglieder und 56 Hilfsarbeiter der Vorstände, 2357 Kassen-, Bureau- und Kanzleibeamte, 223 Unterbeamte, 306 Kontrollbeamte, 616 Ausschußmitglieder, 1 Vorsitzender und 96 Beisitzer der Rentenstellen, 13.442 Beisitzer bei den untern Verwaltungsbehörden, 629 in Heilstätten beschäftigte Personen. Es bestanden ferner 123 Schiedsgerichte, 1 Rentenstelle bei der Landesversicherungsanstalt Schlesien, 4526 Markenverkaufsstellen und 7448 mit der Einziehung der Beiträge beauftragte Stellen.

Vom 1. Jan. 1891 bis Ende 1903 wurden insgesamt anerkannt: 1.029.872 Ansprüche auf Invalidenrente, 32.258 auf Krankenrente, 415.284 auf Altersrente, zusammen 1.477.414. Von diesen Renten liefen am 1. Jan. 1904: 663.140 Invaliden-, 14.186 Kranken-, 156.618 Altersrenten, zusammen 833.944. Im J. 1903 sind einschließlich der auf das Reich entfallenden Belastung (41.854.727 M) gezahlt worden: Invalidenrenten 92,796, Krankenrenten 2,239, Altersrenten 22,113 Mill. M, Beitragserstattungen bei Heiratsfällen 5.409.000, bei Unfällen 49.000, bei Todesfällen 2.098.000, für Heilverfahren 9.903.000, für Invalidenhauspflege 147.000, für außerordentliche Leistungen 499.000 M, zusammen 135,153 Mill. M.

Die Durchschnittshöhe der in den Jahren 1891-1903 bewilligten Invalidenrenten beträgt: 113.5, 114.7, 118, 121.2, 124.1, 126.7, 128.7, 130.8, 131.6, 142.04, 146.32, 149.74 und 152.27 M; die der Altersrenten: 124, 127.3, 129.4, 125.6, 131.8, 133.4, 135.8, 138, 141.6, 145.54, 150.43, 152.97, und 155.38 M; die der Krankenrenten 1900-3: 147.73, 151.27, 154.13 und 155.94 M.

Für die Heilbehandlung der Versicherten wurden bis zum Schlusse des J. 1903 aufgewendet 43,5 Mill. M.

Im Besitz eigener Heilanstalten und Genesungsheime bez. Invalidenheime (s. d.) sind die Versicherungsanstalten: Berlin, Brandenburg, Posen, Schlesien, Hannover, Oberbayern, Schwaben, Württemberg, Baden, Großherzogtum Hessen, Thüringen, Oldenburg, Braunschweig, die Hansastädte und Elsaß-Lothringen, sowie die Kasseneinrichtungen: Pensionskassen der Arbeiter der Preuß.-Hess. Eisenbahngemeinschaft, der Königl. Sächs. Staatseisenbahn, der Reichseisenbahnverwaltung, der Norddeutschen Knappschaftspensionskasse und der Allgemeine Knappschaftsverein in Bochum.

Der Vermögensbestand der 40 Versicherungsträger belief sich Ende 1903, ausschließlich des Inventarienwertes (3,774 Mill. M) auf 1084,231 Mill. M.

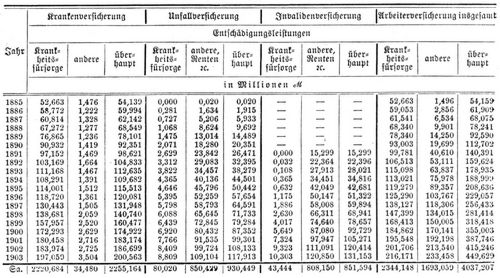

Entschädigungsleistungen 1885-1903.

Im Ausland hat die deutsche A. überall anregend gewirkt. Doch haben nur wenige Staaten, wie Österreich (Unfallversicherungsgesetze vom 28. Dez. 1887 und Novelle vom 20. Juli 1894, Krankenversicherungsgesetz vom 30. März 1888), Ungarn (Krankenversicherungsgesetz vom 9. April 1891), Norwegen (Unfallversicherungsgesetz vom 23. Juli 1894), sich dem deutschen Vorbilde enger angeschlossen. Andere Staaten haben sich mit der Erweiterung der Haftpflicht der Arbeitgeber oder ihrer Vereinigung mit der privaten Versicherung des Betriebspersonals begnügt, so Dänemark (Gesetz vom 7. Jan. 1898), Frankreich (Unfallversicherungsgesetze vom 9. und 21. April 1898 für die Industrie und Seeschiffahrt), Finnland (Gesetz vom 5. Dez. 1895, betreffend die Verantwortlichkeit der Unternehmer, in Kraft seit 1. Jan. 1898) und Italien (Unfallversicherungsgesetz vom 17. März 1898). In der Schweiz wurden die Entwürfe einer obligatorischen Kranken- und Unfallversicherung bei der Volksabstimmung vom 20. Mai 1900 verworfen. Immerhin spornt das Beispiel der deutschen Einrichtungen, die namentlich auch auf der Pariser Weltausstellung (1900) eindringlich veranschaulicht wurden, zur Nacheiferung an. Eine wesentliche Klärung der Anschauungen ist auch den internationalen Kongressen für A. zu danken, welche 1889 in Paris, 1891 in Bern, 1894 in Mailand, 1897 in Brüssel, 1900 in Paris, 1902 in Düsseldorf und 1905 in Wien stattgefunden haben.[90]

Buchempfehlung

Stifter, Adalbert

Der Waldbrunnen / Der Kuß von Sentze

Der Waldbrunnen »Ich habe zu zwei verschiedenen Malen ein Menschenbild gesehen, von dem ich jedes Mal glaubte, es sei das schönste, was es auf Erden gibt«, beginnt der Erzähler. Das erste Male war es seine Frau, beim zweiten Mal ein hübsches 17-jähriges Romamädchen auf einer Reise. Dann kommt aber alles ganz anders. Der Kuß von Sentze Rupert empfindet die ihm von seinem Vater als Frau vorgeschlagene Hiltiburg als kalt und hochmütig und verweigert die Eheschließung. Am Vorabend seines darauffolgenden Abschieds in den Krieg küsst ihn in der Dunkelheit eine Unbekannte, die er nicht vergessen kann. Wer ist die Schöne? Wird er sie wiedersehen?

58 Seiten, 4.80 Euro

Im Buch blättern

Ansehen bei Amazon

Buchempfehlung

Geschichten aus dem Biedermeier III. Neun weitere Erzählungen

Biedermeier - das klingt in heutigen Ohren nach langweiligem Spießertum, nach geschmacklosen rosa Teetässchen in Wohnzimmern, die aussehen wie Puppenstuben und in denen es irgendwie nach »Omma« riecht. Zu Recht. Aber nicht nur. Biedermeier ist auch die Zeit einer zarten Literatur der Flucht ins Idyll, des Rückzuges ins private Glück und der Tugenden. Die Menschen im Europa nach Napoleon hatten die Nase voll von großen neuen Ideen, das aufstrebende Bürgertum forderte und entwickelte eine eigene Kunst und Kultur für sich, die unabhängig von feudaler Großmannssucht bestehen sollte. Für den dritten Band hat Michael Holzinger neun weitere Meistererzählungen aus dem Biedermeier zusammengefasst.

- Eduard Mörike Lucie Gelmeroth

- Annette von Droste-Hülshoff Westfälische Schilderungen

- Annette von Droste-Hülshoff Bei uns zulande auf dem Lande

- Berthold Auerbach Brosi und Moni

- Jeremias Gotthelf Die schwarze Spinne

- Friedrich Hebbel Anna

- Friedrich Hebbel Die Kuh

- Jeremias Gotthelf Barthli der Korber

- Berthold Auerbach Barfüßele

444 Seiten, 19.80 Euro

Ansehen bei Amazon

- ZenoServer 4.030.014

- Nutzungsbedingungen

- Datenschutzerklärung

- Impressum