Transportsteuern

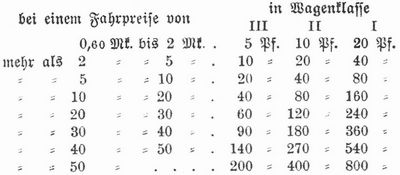

[667] Transportsteuern (Transportverkehrssteuern), Abgaben, die in Gebührenform (Konzessionsgebühr, Stempelabgaben, Tonnengelder etc.) als Gewerbesteuer (s. d.) oder als Aufwandsteuer (s. d.) in Form von Zuschlägen zum Transportpreis erhoben werden (vgl. Eisenbahnabgaben). Das Deutsche Reich hat nunmehr durch Novelle vom 3. Juni 1906 zum Gesetz über die Reichsstempelabgaben neue T. in der Form einer Besteuerung der Personenfahrkarten erhalten (§ 43–52 und Tarifnummer 7 des Reichsstempelgesetzes). Die Steuer wird erhoben von Fahrkarten, Fahrscheinen und sonstigen Ausweisen über die erfolgte Zahlung des Personenfahrgeldes im Eisenbahnverkehr auf inländischen Bahnlinien, und zwar zugleich mit dem Fahrgeld. Sie beträgt

Beim Dampfschiffverkehr kommen die Sätze der 3., bez. 2. und 3. Wagenklasse zur Anwendung. Befreit sind Fahrkarten, deren Betrag 60 Pf. nicht erreicht, die ermäßigten Schüler-, Militär- und Arbeiterfahrkarten und die Fahrkarten der 4. Wagenklasse, bez. wo eine solche nicht besteht, die der 3. Klasse, sofern der Fahrpreis 2 Pf. für das Kilometer nicht übersteigt. Auch die Steuer von Frachturkunden (§ 34–42 und Tarifnummer 6), die bisher nur von Frachtbriefen etc. im Schiffsverkehr mit 1 Mk., bez. 10 Pf. erhoben wurde, ist jetzt bezüglich des Schiffsverkehrs ergänzt und bezüglich des Eisenbahnfrachtverkehrs neu eingeführt worden. Beim Schiffsverkehr ist sie abgestuft je nach dem Frachtbetrage, bez. dem Reinraumgehalt und auch auf den Binnenschiffsverkehr erstreckt worden, beim Eisenbahnverkehr findet sie auf Frachtbriefe über ganze Wagenladungen Anwendung und ist abgestuft nach dem Frachtbetrag, bez. dem Ladegewicht des Wagens.[667]

- ZenoServer 4.030.014

- Nutzungsbedingungen

- Datenschutzerklärung

- Impressum