Bilanz

[371] Bilanz (balance; bilan; bilancio) ist die summarische Zusammenstellung einerseits der Aktiv-, anderseits der Passivbestände einer geschäftlichen Unternehmung. Die Gegenüberstellung der Aktiva und Passiva zeigt, ob erstere oder letztere größer sind. Überwiegen die Aktiva, so ist ein Überschuß (Gewinnsaldo) vorhanden; sind die Passiva größer, so schließt die Geschäftsperiode, die die B. umfaßt, mit einer Unterbilanz (Verlustsaldo) ab. Nach den handelsgesetzlichen Vorschriften haben die unter die Handelsgesetze fallenden Unternehmungen, gegebenenfalls also auch die Eisenbahnverwaltungen, ihre B. von Jahr zu Jahr aufzustellen. Die B. (Vermögensbilanz) bildet sonach das Mittel, den Vermögenstand und seine Entwicklung festzustellen.

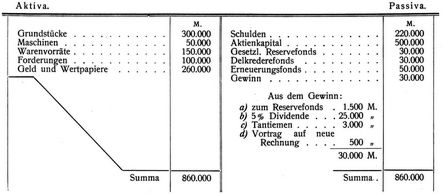

I. Cosack (Lehrbuch des Handelsrechtes. 1898, S. 647) stellt für die B. der Aktiengesellschaft folgendes einfache Beispiel auf:

[371] Es sind aufzufassen:

a) als Aktiva (d.h. als werbendes Geschäftsvermögen): bewegliche und unbewegliche Vermögenswerte, Forderungen, auch Rechte, wenn für sie Anschaffungskosten entstanden sind;

b) als Passiva: dauernde Geschäftserfordernisse, d.h. alles, was an Werten erhalten werden muß, so lange die Unternehmung fortbestehen soll.

Aus dieser Begriffsbestimmung der Aktiva und Passiva folgt, daß die Einstellung unter die Passiva die betreffenden Werte bindet und daß am Jahresschlüsse nur das als Gewinn verteilt werden darf, was auf der Aktivseite über die Summe der auf der Passivseite gebundenen Werte hinaus vorhanden ist. Die B. der Aktiengesellschaft ist also eine Verteilungsbilanz, die zunächst in einer ersten Aufstellung sämtliche Vermögenswerte aufzählt (Aktiva) und sodann in einer zweiten Aufstellung angibt, wieviel von jenen Vermögenswerten nicht verteilt werden darf (Passiva).

Im Falle eines Verlustes weist die B. nach, in welcher Höhe die durch die Passiven gebundenen Vermögenswerte durch weitere Passiven überschritten werden.

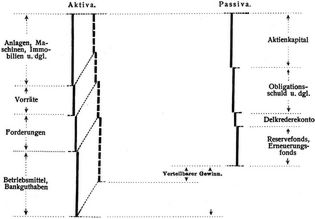

Stellt man sich eine B. bildlich dar, derart, daß die größere oder kleinere Höhe der Beträge durch längere und kürzere Linien dargestellt wird, so erhält man folgendes Bild:

Das Bild zeigt zunächst, daß mit Hilfe der Mittel, die die Gesellschaft selbst aufgebracht und von Dritten entlehnt hat, Anlagen errichtet, Vorräte beschafft, Forderungsrechte erworben und Barmittel herausgewirtschaftet wurden. Es zeigt ferner, daß ein Teil der vorhandenen Vermögenswerte zur Sicherstellung für zweifelhafte Forderungen (Delkrederefonds), für sonstige Verluste (Reservefonds) und für Abnützung (Erneuerungsfonds) durch Einstellung unter die Passiva gebunden, d.h. von der Verteilung als Dividende ausgeschlossen wurde.

Die bildliche Darstellung ermöglicht auch eine klare Vorstellung von dem Wesen der Abschreibung und der Rücklage.

Nimmt man an, die Gesellschaft wolle die Hälfte des Wertes ihrer Anlagen, Maschinen und Immobilien abschreiben, so würde die durch die punktierte (zweite) Bilanzlinie der Aktivseite angedeutete Wirkung eintreten, d.h. der verteilbare Gewinn würde, ohne daß sich an dem wirklichen Wert des Aktivvermögens das Geringste ändert, auf einen viel kleineren Betrag zusammenschrumpfen. Genau die gleiche Wirkung würde erzielt werden, wenn die Aktivseite unverändert belassen, die Entwertung oder Abschreibung aber durch Erhöhung des Erneuerungskontos (Rücklage) berücksichtigt würde.

Die bildliche Darstellung führt auch deutlich vor Augen, daß die Reservefonds u.s.w. der Passivseite durchaus nicht als besondere Kassen anzulegen und zu verwalten sind, sondern daß es vollständig genügt, wenn Reserve-, Erneuerungs-, Delkrederefonds lediglich buchmäßig als besondere Passivkonti geführt und wenn dadurch entsprechende Vermögenswerte gebunden, d.h. von der Verteilung als Dividende ausgeschlossen werden, im übrigen aber im Unternehmen mitarbeiten.[372]

II. Der Begriff der Passiva als gebundener Werte ergibt sich aus folgenden Erwägungen:

1. Der unveränderte Bestand der Gesellschaft setzt die unveränderte Erhaltung des Grundkapitals voraus. Es ist also selbstverständlich, daß ein dem Grundkapital entsprechender Betrag an Vermögenswerten von der Verteilung ausgeschlossen, d.h. durch Einstellung des Grundkapitals als Passivum gebunden wird. Nur auf Grund von Satzungsänderungen sind Änderungen des Grundkapitals möglich.

2. Ebenso selbstverständlich ist es, daß als Gegenwert für die Schulden der Gesellschaft wenigstens ein diesen Schulden gleicher Betrag an Vermögenswerten von der Verteilung ausgeschlossen, d.h. durch Einstellen der Schulden unter die Passiva gebunden wird.

3. Daß die Ansammlung von Reservekonten, Erneuerungskonten, entweder durch buchmäßige Verkleinerung der Vermögens werte auf der Aktivseite (Abschreibung) oder durch Einstellen der betreffenden Beträge in die Passiva (Rücklage) erfolgen kann, wurde schon ausgeführt. Im ersten Falle enthält die Aktivseite den Wert der Anlagen, abzüglich der Abnutzung; im zweiten Falle weisen die Aktiva den vollen ursprünglichen Anlagewert, die Passiva die Entwertung durch Abnutzung aus. Klarer und durchsichtiger ist die B. bei letzterem Verfahren, weil hier die ungekürzten Anschaffungswerte der Aktivseite und die Beträge der verschiedenen Reserven ohneweiters ersichtlich sind.

4. Ähnlich verhält es sich mit den Forderungen. Sie werden entweder nur auf der Aktivseite vorgetragen, jedoch mit einem Abzug für zweifelhafte Forderungen; oder es wird unter die Aktiva der volle Nennwert der Forderungen eingestellt, der Betrag der zweifelhaften Forderungen dagegen auf der Passivseite als Delkrederekonto von der Verteilung ausgeschlossen.

5. Wird eine zum Parikurse rückzahlbare Obligationenschuld mit Disagio, z.B. zum Kurse von 90% aufgenommen, so bildet der volle Nennwert der Schuld ein Passivum. Die Differenz zwischen Erlös und Nennwert belastet indessen die Passivseite vorerst zu Unrecht, denn sie wird erst im Laufe der planmäßigen Rückzahlung, also ganz allmählich wirksam. Zur Berücksichtigung dieses Umstandes wird auf der Aktivseite ein sog. Disagiokonto geführt, das anfangs der vorerwähnten Differenz entspricht und sich mit der fortschreitenden Tilgung der Schuld im Laufe der Jahre allmählich mindert. Dieses Konto bildet lediglich einen rechnungsmäßigen Korrektivposten.

6. Der Umstand, daß der verteilbare Gewinn auf der Seite der Passiva, d.h. der gebundenen, nicht verteilbaren Werte vorgetragen wird, widerspricht der oben gegebenen Begriffsbestimmung der Passiva nicht. Denn z.B. nach § 261, 6, des deutschen HGB. ist die Summe der Aktiva mit der Summe der Passiva abzugleichen und der sich hieraus berechnende Unterschiedsbetrag

a) wenn die Aktiva größer sind, zum formellen Ausgleich beider Bilanzseiten den Passiven als verteilbarer Gewinn anzureihen,

b) wenn die Passiva größer sind, zum formellen Ausgleich als Verlust den Aktiven anzureihen.

Sachlich stellen daher Gewinn und Verlust nach § 261, 6, weder Aktiva noch Passiva dar.

7. Aus dem Begriffe der Verteilungsbilanz ergibt sich auch die Folgerung, daß ein Überschuß der Passiva über die Aktiva noch nicht unter allen Umständen die Zahlungsunfähig keit, sondern nur die Unfähigkeit der Gesellschaft anzeigt, ihren Aktionären eine Dividende auszuschütten.

Es ist denkbar, daß eine Gesellschaft trotz ihrer Unterbilanz in der Lage ist, ihre Verpflichtungen nach außen zu erfüllen.

III. Der Zusammenhang zwischen der B. einerseits, der Gewinn- und Verlustrechnung (Betriebsrechnung) anderseits ergibt sich daraus, daß das Gesamtergebnis der Betriebsausgaben und Betriebseinnahmen eines Geschäftsjahres in den Vorräten, Forderungen und Geldbeständen der Aktivseite mitenthalten ist, weil die Ausgaben aus den verfügbaren Geldmitteln bestritten worden und teilweise in Forderungen, Vorräte u. dgl. übergegangen sind, ferner, weil die Einnahmen teils in den verfügbaren Geldmitteln enthalten, teils zu Ausgaben verwendet worden und dadurch in Forderungen und Vorräte übergegangen sind.

Dieser Zusammenhang führt dazu, daß in der B. Aktiva und Passiva einander gleich sind, d.h., daß nichts verteilt werden kann, wenn die Gewinn- und Verlustrechnung mit Null abschließt, wenn die Einnahmen und Ausgaben dieser Rechnung einander gleich sind. Dies ist besonders beim Geschäftsbeginn der Fall, denn hier gilt im allgemeinen die Gleichung:

Aktiva = Passiva,

d.h. Vermögen = Geschäftserfordernisse.[373]

Ferner folgt aus diesem Zusammenhang, daß der nach der B. verteilbare Gewinn sich ebenso mit dem Überschuß der Betriebsrechnung decken muß, wie ein bilanzmäßiger Verlust mit einem Fehlbetrag der Gewinn- und Verlustrechnung. Denn wenn nach Umfluß einer gewissen Geschäftsdauer ein Gewinn erzielt ist, so gilt die Gleichung:

Aktiva = Passiva + Gewinn;

schließt die Geschäftsperiode aber mit Verlust ab, so lautet die Gleichung:

Aktiva + Verlust = Passiva.

IV. Im wesentlichen gilt das, was über die B. der Aktiengesellschaft gesagt wurde, auch für die B. der Eisenbahnunternehmungen.

Als Rechtsnormen für die B. der Eisenbahnunternehmungen kommen in Betracht: entweder die allgemeinen Handelsgesetze oder die Bestimmungen der Konzessionen, mitunter auch besondere Gesetze (z.B. das schweizerische Bundesgesetz über das Rechnungswesen der Eisenbahnen vom 27. März 1896), daneben die Satzungen der Eisenbahngesellschaften.

Rücksichtlich der Aufstellung der B. (Vermögensbilanz) bei Eisenbahnen besteht der wesentliche Unterschied gegenüber jenen der B. anderer Geschäfte darin, daß bei den Eisenbahnen nicht die sämtlichen Vermögensstücke und Forderungen nach dem Wert angesetzt werden können, der ihnen zur Zeit der Bilanzaufstellung beizulegen ist, sondern daß alle Vermögensobjekte, die keinen marktgängigen Preis haben und demzufolge eine zuverlässige Wertschätzung nicht erfahren können, mit den »Selbstkosten« in die B. eingesetzt werden.

Ein weiterer Unterschied besteht insofern, als die B. der Bahngesellschaften eine Kombination von Vermögens- und Betriebsbilanz bilden.

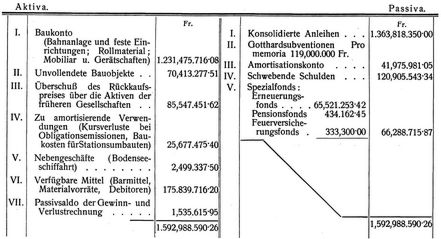

Ein Beispiel dieser kombinierten B. bietet die B. der nunmehr (seit 1. Januar 1909) verstaatlichten pfälzischen Eisenbahngesellschaften für d. J. 1903 (s. S. 375).

Die B. der pfälzischen Eisenbahnen ist in ihrer ersten Hälfte – Ziffer I bis IV – eine reine Vermögensbilanz. Dem Aktien- und Prioritätenkapital auf der Passivseite stehen die einzelnen Baukonti auf der Aktivseite der B. gegenüber.

Die Aktiva und Passiva bilanzieren, wenn man den Baukontis der Aktivseite die vorhandenen und noch nicht verbauten Baukapitalreste hinzufügt, mit M. 258,859.020∙12.

In ihrem zweiten Teil – Ziffer V bis IX der Aktiv- und Ziffer V bis XII der Passivseite – ist die B. eine Betriebsbilanz, die in der allgemein üblichen übersichtlichen Weise unter Zusammenfassung gleichartiger Aktiva und Passiva in wenigen Posten Guthaben und Schuld aus dem Betriebsjahre 1903 ausweist.

Eine kurze Zusammenfassung der für Eisenbahnunternehmungen im allgemeinen in Betracht kommenden Bilanzgrundsätze läßt sich ferner aus dem schweizerischen Bundesgesetz vom 27. März 1896 über das Rechnungswesen der Eisenbahnen gewinnen:

Danach sind die Rechnungen und B. nach einheitlichen Mustern zu erstellen und auf den 31. Dezember jedes Jahres abzuschließen. Unter den Aktiven der B. einer Eisenbahngesellschaft (auf Baukonto) dürfen alle Kosten verrechnet werden, die für den Bau oder den Erwerb der Bahn und die Beschaffung des Betriebsmaterials verwendet worden sind. Organisations-, Verwaltungskosten und Zinsen, die während des Baues einer Bahn im Interesse der Erstellung und Einrichtung erlaufen sind, werden den Anlagekosten gleichgehalten; unter diese dürfen aber Geldbeschaffungskosten, Gründungskosten, Beiträge an Dritte oder Beiträge Dritter à fonds perdu, Kosten der Organisation und Einrichtung des Betriebs nicht gerechnet werden. Wird eine Bahn durch Vertrag von einer anderen Gesellschaft um einen Preis erworben, der geringer ist als der bisherige Bilanzwert, so darf der neue Bilanzwert nicht mehr als den Kaufpreis betragen; ist hingegen der Kaufpreis höher, so darf der Ansatz der alten B. nicht überschritten werden. Nach Eröffnung des Betriebs dürfen die Kosten für Ergänzungs- und Neuanlagen oder für Beschaffung von Betriebsmaterial den Aktiven der B. (dem Baukonto) nur hinzugerechnet werden, wenn dadurch eine Vermehrung oder eine wesentliche Verbesserung der bestehenden Anlagen und Einrichtungen im Interesse des Betriebs erzielt wird.

Für beseitigte oder untergegangene Anlagen und Einrichtungen ist der auf Baukonto verrechnete Wert der betreffenden Objekte abzuschreiben. Treten an Stelle der abgegangenen Objekte neue Anlagen oder Einrichtungen, so darf mit deren Wert das Baukonto belastet werden. Eine Abschreibung vom Baukonto für den durch Erneuerung ersetzten Oberbau hat nicht stattzufinden; anderseits dürfen auch keine Oberbauerneuerungskosten auf das Baukonto gebracht werden.

Die Unterhaltung der bestehenden Anlagen und Einrichtungen hat aus den laufenden Betriebseinnahmen zu erfolgen (s. Betriebsergebnisse).

Die Schuldzinsen, die gesetzlichen Einlagen in den Erneuerungsfonds, die statutarischen oder[375] reglementarischen Einlagen und andere Fonds, sowie die vorgeschriebenen Abschreibungen und Tilgungen sind alljährlich unter die Ausgaben der Gewinn- und Verlustrechnung zu setzen, auch dann, wenn die Betriebseinnahmen zur Bestreitung unzureichend sind.

Für Anlagen und Einrichtungen, die sich stark abnutzen, wie Oberbau, Rollmaterial, Inventar u. dgl., ist ein Erneuerungsfonds anzulegen, dessen Bestand jederzeit dem eingetretenen Minderwert entsprechen soll. Der Sollbetrag des Erneuerungsfonds ist in die Passiven der B. aufzunehmen. Fehlbeträge am Soll des Erneuerungsfonds, ebenso die Posten, die keine realen Aktiva darstellen und daher nicht auf Baukonto verrechnet werden dürfen, sind vorübergehend als zu ersetzende Posten in die Aktiven der B. einzustellen und durch Zuschüsse aus den jährlichen Betriebseinnahmen zu tilgen.

Was die Tilgung überhaupt anlangt, so bestimmt der Bundesrat nach Einholung eines Tilgungsplanes endgültig, in welcher Frist und in welchen Beträgen der Ersatz der zu tilgenden Summe zu erfolgen hat.

Dabei ist nach folgenden Grundsätzen zu verfahren:

Die Kursverluste auf die noch nicht zurückgezahlten Anleihen sind während der Anlehensdauer zu ersetzen; Subventionen oder Beiträge an Dritte sind während der Konzessionsdauer in gleichmäßigen Jahresquoten zu tilgen; für den Ersatz der übrigen Posten, mit Einschluß der nachzuholenden Einlagen in den Erneuerungsfonds und der Kursverluste auf Aktien sowie auf bereits zurückgezahlten oder vor Ablauf der Anlehensdauer konvertierten Anlehen, werden die Fristen fallweise durch den Bundesrat festgesetzt.

Die auf Grund der Bestimmungen dieses Gesetzes aufgestellte B. der schweizerischen Bundesbahnen, für 31. Dezember 1910, weist folgende Hauptgliederung auf:

Auch in England sind durch Gesetz vom 31. Juli 1868 (The Regulation of Railways Act, 1868, Chap. CXIX) unter anderem Bestimmungen über die Aufstellung der B. unter Festsetzung einheitlicher Formulare hinausgegeben worden; danach hat jede Verwaltung spätestens sieben Tage vor jeder ordentlichen Halbjahrsgeneralversammlung eine Generalbilanz (Balance Sheet) für das letztverflossene Halbjahr nach den vorgeschriebenen Formularen aufzustellen und besonderen Kommissären (Auditors) der Gesellschaft vorzulegen; für die Vernachlässigung dieser Vorlage kann eine Strafe bis zu 5 £ für jeden Tag der Verspätung auferlegt werden. Das Handelsamt kann im Einvernehmen mit der betreffenden Gesellschaft Abweichungen von den festgesetzten Formularen genehmigen.

Der richtigen Aufstellung der B. bei Eisenbahnen, deren Rechnungswesen nach dem System der kaufmännischen Buchführung angeordnet ist, kommt nicht nur aus dem Gesichtspunkte der Übersicht über den Vermögensstand, sondern, soweit es sich um Privatbahnen handelt, auch wegen der einwandfreien Feststellung und Evidenthaltung des im Falle der Verstaatlichung sehr wichtigen Baukontos große Bedeutung zu.[376]

Verschieden von den Vermögensbilanzen der Privatbahnen sind die Rechnungsabschlüsse der Staatsbahnverwaltungen, bei denen die Buchführung nach den Grundsätzen der Kameralistik geführt wird; bei diesen kann von einer eigentlichen B. nicht gesprochen werden.

Heubach.

Buchempfehlung

Schlegel, Dorothea

Florentin

Der junge Vagabund Florin kann dem Grafen Schwarzenberg während einer Jagd das Leben retten und begleitet ihn als Gast auf sein Schloß. Dort lernt er Juliane, die Tochter des Grafen, kennen, die aber ist mit Eduard von Usingen verlobt. Ob das gut geht?

134 Seiten, 7.80 Euro

Im Buch blättern

Ansehen bei Amazon

Buchempfehlung

Geschichten aus dem Biedermeier. Neun Erzählungen

Biedermeier - das klingt in heutigen Ohren nach langweiligem Spießertum, nach geschmacklosen rosa Teetässchen in Wohnzimmern, die aussehen wie Puppenstuben und in denen es irgendwie nach »Omma« riecht. Zu Recht. Aber nicht nur. Biedermeier ist auch die Zeit einer zarten Literatur der Flucht ins Idyll, des Rückzuges ins private Glück und der Tugenden. Die Menschen im Europa nach Napoleon hatten die Nase voll von großen neuen Ideen, das aufstrebende Bürgertum forderte und entwickelte eine eigene Kunst und Kultur für sich, die unabhängig von feudaler Großmannssucht bestehen sollte. Dass das gelungen ist, zeigt Michael Holzingers Auswahl von neun Meistererzählungen aus der sogenannten Biedermeierzeit.

- Georg Büchner Lenz

- Karl Gutzkow Wally, die Zweiflerin

- Annette von Droste-Hülshoff Die Judenbuche

- Friedrich Hebbel Matteo

- Jeremias Gotthelf Elsi, die seltsame Magd

- Georg Weerth Fragment eines Romans

- Franz Grillparzer Der arme Spielmann

- Eduard Mörike Mozart auf der Reise nach Prag

- Berthold Auerbach Der Viereckig oder die amerikanische Kiste

434 Seiten, 19.80 Euro

Ansehen bei Amazon

- ZenoServer 4.030.014

- Nutzungsbedingungen

- Datenschutzerklärung

- Impressum