Betriebsergebnisse

[290] Betriebsergebnisse (resceipts from traffic; resultats d'exploitation; risultati dell'esercizio).

Inhalt: A. Betriebseinnahmen. Betriebseinnahmenausweise. B. Betriebsausgaben. C. Betriebsüberschuß. D. Betriebskostenabgang (Betriebsdefizit). E. Betriebskoeffizient. F. Selbstkosten. G. Übersicht der B. der Bahnen verschiedener Staaten von 1900 bis 1909.

Als B. im engeren Sinn bezeichnet man die Gegenüberstellung von Einnahmen und Ausgaben des Betriebs und das Ergebnis dieser Gegenüberstellung. B. im weiteren Sinn nennt man die Gesamtheit aller Tatsachen, die sich am Schluß einer Betriebsperiode als solche darstellen, die sowohl vom volkswirtschaftlichen als auch vom finanziellen Gesichtpunkt für ein Bahnunternehmen oder Bahnnetz von Wichtigkeit sind. Die B. in diesem weiteren Sinn sind Gegenstand der Eisenbahnstatistik, die die B. sammelt und zu übersichtlicher Darstellung bringt.

Die Grundsätze, nach denen öffentliche, insbesondere staatliche Betriebe, wie Eisenbahnen und andere Verkehrsanstalten, Bergwerke u. dgl. verwaltet werden, sind verschieden, insbesondere je nachdem mehr die fiskalischen Interessen betont werden oder mehr die Rücksichten volkswirtschaftlicher und sozialpolitischer Art in den Vordergrund treten.

Wie auch immer diese Verwaltungsgrundsätze geartet sein mögen, ein Erfordernis ist unter allen Umständen zu erfüllen: Die finanziellen Wirkungen der Grundsätze, nach[290] denen wichtige Staatsbetriebe verwaltet werden, müssen klar zutage liegen.

Diese Klarheit ist aber nur zu erreichen, wenn die B. übersichtlich nach ihren verschiedenen Bestandteilen geschieden werden, so daß hierdurch ein möglichst genauer Einblick in ihre Entwicklung und in den Einfluß der Verwaltungsgrundsätze auf diese Entwicklung gewonnen wird.

A. Betriebseinnahmen (working receipts; recettes d'exploitation; entrate dell'esercizio), die sämtlichen Einnahmen aus dem Personen-, Gepäcks- und Güterverkehr, einschließlich sonstiger Erträgnisse, die sich mittelbar oder unmittelbar aus der Betriebsführung ergeben. Die Betriebseinnahmen eines Eisenbahnunternehmens hängen, was ihre Ergiebigkeit und Entwicklungsfähigkeit anlangt, von einer Reihe von Umständen ab, so von den Anlage- und Betriebsverhältnissen, von der Wirtschaftslage des betreffenden Landes und insbesondere des Attraktionsgebietes der Bahn, von der Zollpolitik, von der Bevölkerungsbewegung, von dem weiteren Ausbau des Bahnnetzes, von der Gestaltung der Tarifpolitik u.s.w.

Es können auch noch andere Umstände in Betracht kommen, wie z.B. die Ausgestaltung der Betriebseinrichtungen, der Ausbau des Wasserstraßennetzes u. dgl.

Die Einteilung der Betriebseinnahmen erfolgt nach bestimmten, von den staatlichen Aufsichtsbehörden festgestellten Grundsätzen, und nach dieser Einteilung wird sowohl bei Aufstellung der Betriebsrechnungen als auch der amtlichen Eisenbahnstatistik in den einzelnen Staaten vorgegangen.

Das Normalbuchungsformular für die Eisenbahnen Deutschlands gliedert die Einnahmen, wie folgt:

Verkehrseinnahmen.

Aus dem Personen- und Gepäckverkehr ...

Aus dem Güterverkehr ...

Sonstige Einnahmen.

Für Überlassung von Bahnanlagen und für Leistungen zu gunsten Dritter ...

Für Überlassung von Fahrzeugen ...

Erträge aus Veräußerungen ...

Verschiedene Einnahmen ...

Das Kontierungsschema der österreichischen Staatsbahnen weist bei kameralistischer Buchführung und Ausscheidung der Dienstzweige folgende Haupteinteilung auf:

Ordentliche Betriebseinnahmen.

Personen ...

Gepäck ...

Eilgüter ...

Frachten ...

b) Sonstige Einnahmen:

Telegraphengebühren ...

Vergütung aus dem Lokalbahnbetriebe ...

Vergütung der Selbstkosten für den Betrieb der Wiener Stadtbahn ...

Miete für Fahrbetriebsmittel ...

Wagenreparaturkosten-Abrechnung mit fremden Bahnen ...

Miet- und Pachtzinse ...

Vergütung für die Überlassung der Anlagen und für Leistungen zu gunsten Dritter ...

Interessentenbeiträge zu den Kosten der Maßnahmen zur Hebung des Fremdenverkehres ...

Zinseneinnahmen aus dem Abrechnungsverkehre ...

Nicht kompensierbare Rückersätze aus früheren Finanzperioden ...

Vergütungen für auf Rechnung fremder Parteien und Bahnen bewirkte Leistungen der Werkstätten sowie Regiezuschläge und Erlös aus verkauftem Leuchtgas und abgegebener elektrischer Kraft ...

Vergütungen für auf Rechnung des Materialvorratfonds, des Extraordinariums und der Investitionskredite bewirkte Leistungen der Werkstätten ...

Erlös für kassierte Werkstätten- und für kassierte Heizhauseinrichtungen ...

Verschiedenes ...

c) Einnahmen aus dem Salzgeschäfte

d) Einnahmen für die voraussichtlich im Rechnungsjahre zur Eröffnung, bzw. Betriebsübernahme gelangenden neuen Strecken ...

Das Schema der ungarischen Staatsbahnen weist folgende Gliederung auf:

Betriebseinnahmen.

Aus dem Personenverkehr ...

Aus der Beförderung von Militärtransporten ...

Aus der Gepäckbeförderung ...

Aus der Eilgutbeförderung ...

Aus der Frachtgutbeförderung ...

II. Verschiedene Einnahmen:

Pacht- oder Mietzinse für Gebäude, Wohnungen, Magazine, Ladestellen, Bahnhof wirtschaften und Gründe:

a) Zentralgebäude ...

b) Sämtliche Gebäude auf der Strecke ...

c) Ladestellen ...

d) Grund- und anderweitige Pachteinnahmen ...

Wagenmieten ...

Telegraphengebühren ...

Einnahmen aus dem Lokalbahnbetrieb ...

Einnahmen aus Gemeinschaftsbetrieben, u. zw.:

a) Kapitalszinsen ...

b) Betriebszuschüsse ...

Einnahmen aus dem für fremde Bahnverwaltungen geleisteten Traktionsdienste ...

Vergütungen für Leistungen an bahnfremde Parteien Brückenzoll ...

Sonstige Einnahmen ...

In Belgien werden die Betriebseinnahmen, wie folgt, ausgewiesen:

Einnahmen für:

Reisende

Bahnhofeintrittskarten

Gepäck

Frachtgüter

Wertgüter

Fahrzeuge

Pferde und Vieh

Außerordentliche Einnahmen.[291]

Verschiedene Einnahmen: Pachtzinse für Grundstücke, Gebäude u.s.w., Verkauf von Viehfutter, Fundgegenständen u.s.w., verschiedene für Rechnung der Eisenbahnverwaltung eingelöste Beträge.

In Frankreich werden besonders ausgewiesen:

Die Einnahmen aus der »Grande vitesse« (Personen-, Gepäck-, Tier-, Post- und Eilgutverkehr), aus der »Petite vitesse« (Frachtgutverkehr), ferner verschiedene Einnahmen.

Die italienischen Eisenbahnen trennen die Einnahmen, wie folgt:

Verkehrseinnahmen: a) Reisende (Fahrkarten, Sonderzüge, verschiedene Einnahmen); b) Gepäck-, Hunde- und ähnliche Transporte sowie verschiedene zugehörige Einnahmen; c) Güter- und Tiertransporte, u. zw. Expreßgut (grande velocità), Eilgut (piccola velocità accelerata), Frachtgut (piccola velocità).

Nebeneinnahmen: Miete für Lagerräume und Lagerplätze, für Grasnutzung u.s.w., Einnahmen aus der Verpachtung von Bahnhofwirtschaften, Büchereien, Plätzen für Ankündigungen, für Anschlußgleise u.s.w., Miete für an Dritte und zu Bauzwecken verliehene Wagen; Einnahmen für Privattelegramme, Taxen für Gepäckaufbewahrung, Toiletteräume u. dgl.

In Rußland werden die Betriebseinnahmen, wie folgt, gegliedert:

Hunde- und Gepäckverkehr,

Eilgutverkehr,

Frachtgutverkehr,

Verschiedenes.

In der Schweiz werden die Betriebseinnahmen, wie folgt, gegliedert:

Ertrag des Personentransportes,

Ertrag des Gepäck-, Tier- und Gütertransportes,

Verschiedene Einnahmen, u. zw.:

Pacht- und Mietzinse,

Ertrag von Hilfsgeschäften (Drucksachen-, Oberbaumaterialverwaltung, Materialverwaltungen, Werkstätten und Gasanstalten, Privattelegraphendienst),

Sonstige Einnahmen.

Die Betriebseinnahmen der Eisenbahnen Großbritanniens und Irlands zerfallen in:

Einnahmen aus dem Personenverkehr (1., 2., 3. Klasse, Parlamentszüge, Saison- und Zeitkarten); dazu werden gerechnet: Einnahmen von Gepäck, Paketen (parcels), Equipagen, Pferden, Hunden u. dgl. und Einnahmen aus der Postbeförderung.

Einnahmen aus dem Güterverkehr, u.zw.:

a) General merchandises (Waren),

b) Live stock (Tiere),

c) Minerals (Massengüter).

Sonstige Einnahmen, Mietzinse (rents), Wegegeld (tolls), Einnahmen aus der Schiffahrt, Hotels, Zinse u.s.w.

Eine besonders detaillierte Gliederung finden die Einnahmen bei den amerikanischen Bannen.

Die Illinois-Centralbahn weist aus:

Local tickets,

Coupon tickets,

durch die Zugführer eingehobene Fahrgebühren, Gepäck,

Trough tickets (direkte Billets), verkauft durch fremde Gesellschaften,

Frachtgutverkehr,

Kolli- und Expreßbeförderung,

Schlafwagenertrag,

Verpachtung von Gründen,

Péagegebühren,

Miete für Lokomotiven,

Telegrapheneinnahmen,

Lagergelder (storage),

Rangieren von Wagen (switching) für Parteien und fremde Gesellschaften,

Gebühren für Verkauf von Büchern, Zeitungen u.s.w. (train privileges).

Im allgemeinen pflegt bei den meisten Eisenbahnen in den ersten Betriebsjahren die Einnahme aus dem Personenverkehr zu überwiegen; später tritt sie gewöhnlich hinter die Einnahmen aus dem Güterverkehr zurück. Eine Ausnahme bilden selbstredend einzelne kleinere, fast ausschließlich dem Personenverkehr dienende Bahnen.

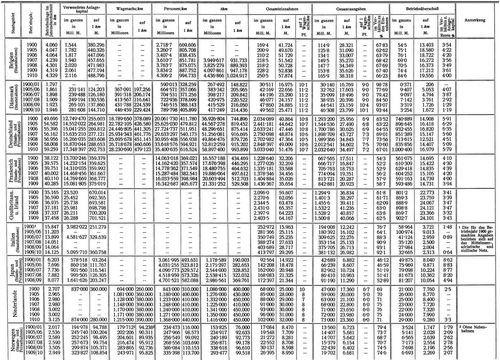

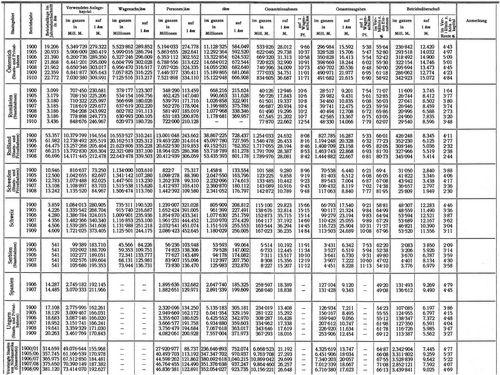

Die Verteilung der Betriebseinnahmen nach Verkehrszweigen ist aus folgender Zusammenstellung zu ersehen:

Aus den Tabellen am Schlüsse des Aufsatzes (S. 302–305) ist zu entnehmen, daß die Gesamteinnahmen bei fast allen Bahnen der europäischen Länder und der Vereinigten Staaten von Amerika von Jahr zu Jahr anwachsen. Auch bei der Einnahme nach km mittlerer Betriebslänge läßt sich im allgemeinen, von gewissen Schwankungen abgesehen, eine fortschreitende Entwicklung der Betriebseinnahmen wahrnehmen.

Betriebseinnahmenausweise (Betriebsausweise), die vor Fertigstellung der endgültigen Jahresrechnung zur Vorlage oder zur Veröffentlichung gelangenden Ausweise über die für kürzere Zeitabschnitte vorläufig – vorbehaltlich der Richtigstellung durch den endgültigen Rechnungsabschluß – ermittelten Roheinnahmen des Betriebs. Die Veröffentlichung erfolgt monatlich in den Verordnungsblättern, Amtszeitungen, Zentralblättern[292] u.s.w. Außer diesen Monatsausweisen werden von einzelnen Bahnverwaltungen, deren Papiere an den Börsen stark gehandelt werden, in noch kürzeren Zeitabschnitten (Dekaden, Wochen) Nachweisungen über Einnahmen in der Tagespresse veröffentlicht.

Die Betriebseinnahmenausweise enthalten zumeist Angaben über die Betriebslängen der Eisenbahnen, die Anzahl der im Berichtsmonat beförderten Personen und Tonnen Güter, ferner eine vergleichende Gegenüberstellung zum gleichen Monat des Vorjahres, wobei gewöhnlich die gesamten Einnahmen, ferner die Einnahmen getrennt nach Personen- und Güterverkehr, mitunter auch auf das km Betriebslänge berechnet, besonders ausgewiesen werden.

Außerdem werden im Laufe des Jahres die Summen für die abgelaufenen Monate unter Gegenüberstellung der Ergebnisse der gleichen Periode des Vorjahres, u. zw. in gleicher Unterteilung wie die Monatsangaben ausgewiesen; auch die aus den Einnahmen der abgelaufenen Periode für das km und Jahr gerechneten Betriebseinnahmen den wirklich erzielten kilometrischen Roheinnahmen der gleichen Periode des Vorjahres gegenübergestellt. Mitunter werden auch die Ursachen etwaiger Mehr- oder Mindereinnahmen, besonders aus der Bewegung von Getreide und Kohlen ersichtlich gemacht.

B. Die Betriebsausgaben, Betriebskosten (working expenses; dépenses d'exploitation; spese dell'esercizio), die Summe der Ausgaben, die nach Fertigstellung und betriebsfähiger Ausrüstung einer Bahn, aus der Durchführung und Aufrechterhaltung des Verkehrs innerhalb eines bestimmten Zeitraums erwachsen, und die gewöhnlich für ein Geschäftsjahr in den Geschäftsberichten dargestellt werden. Während die Anlagekosten die Ausgaben umfassen, die zur Erbauung, Ausrüstung und Erweiterung einer Bahn notwendig sind, werden unter Betriebskosten die Aufwendungen verstanden, die dazu dienen, den durch die Anlagekosten beschafften Apparat in Gang zu erhalten. Das Erfordernis für die Verzinsung und Tilgung des Anlagekapitals gehört daher nicht zu den Betriebskosten, wohl aber bildet es einen Bestandteil der Selbstkosten des Transports.

Die Betriebskosten lassen sich vor allem unterscheiden in persönliche und sachliche; erstere umfassen die Gesamtsumme der Personalentlohnungskosten, die letzteren dagegen den Geldwert der während eines bestimmten Zeitraums verbrauchten Materialien, der Ersatzanschaffungen sowie der Kosten für Unterhaltung und Erneuerung der Bahnanlage und des Betriebsmaterials. – Die Auslagen für Neu-, Zu- und Umbauten sowie Beschaffung neuer Betriebsmittel, kurzum für alle die Herstellungen und Anschaffungen, die den Bahnwert erhöhen, gehören nicht zu den Betriebskosten, sondern sind den Anlagekosten (Anlagekonto) zuzuschlagen.

Man unterscheidet ferner feste und veränderliche Betriebsausgaben. Unter festen Betriebskosten versteht man die Ausgaben, die innerhalb gewisser Grenzen ziemlich unverändert bleiben, gleichgültig, ob der Verkehr schwächer oder stärker ist, wie z.B. die Kosten der obersten Leitung und der Erhaltung der baulichen Anlagen. Die veränderlichen Betriebskosten hingegen stehen in innigem Zusammenhang mit der Stärke des Verkehrs; sie steigen und fallen mit seiner Zu- und Abnahme. Dies gilt insbesondere von einem Teil der Arbeitslöhne, von den Kosten der Beförderung, den Ausgaben für die Abnutzung der Betriebsmittel u.s.w.

Die Einteilung der Betriebsausgaben erfolgt, wie die der Betriebseinnahmen, nach festgestellten Grundsätzen, u. zw. in der Regel unter Trennung der persönlichen von den sachlichen Ausgaben.

Nach dem Normalbuchungsformular für die Eisenbahnen Deutschlands gliedern sich die Ausgaben, wie folgt:

Persönliche Ausgaben.

Besoldungen der Beamten ...

Diätarische Besoldungen, Tag- und Stücklöhne ...

Reise- und Umzugskosten sowie andere Nebenbezüge ...

Für Wohlfahrtszwecke ...

Sachliche Ausgaben.

Für Unterhaltung und Ergänzung der Ausstattungsgegenstände sowie für Beschaffung von Betriebsmaterialien ...

Für Unterhaltung, Erneuerung und Ergänzung der baulichen Anlagen ...

Für Unterhaltung, Erneuerung und Ergänzung der Fahrzeuge und der maschinellen Anlagen ...

Für Benützung fremder Bahnanlagen und für Dienstleistungen fremder Beamten ...

Für Benützung fremder Fahrzeuge ...

Verschiedene Ausgaben ...

Das Kontierungsschema der österreichischen Staatsbahnen weist bei kameralistischer Buchführung folgende Haupteinteilung auf:

Ordentliche Betriebsausgaben.

Zentraldienst der Staatsbahndirektionen ...

Bahnaufsicht und Bahnerhaltung ...

Stations- und Fahrdienst ...

Werkstättendienst und Erhaltung der Fahrbetriebsmittel ...

Hilfsanstalten für den Betrieb:

Fahrkartenerzeugung ...

Materialdepotdienst ...

Beleuchtungs- und Kraftübertragungsanstalten:

Gasanlagen ...

Elektrische Licht- und Kraftanlagen ...

Sonstige Betriebsausgaben ...

Steuern und Umlagen ...

Sachliche Ausgaben des Salzgeschäftes ...[293]

Pauschalerfordernis für neue Strecken u.s.w ...

Pauschalerfordernis für Maßnahmen zur Hebung der sozialen Lage des Staatseisenbahnpersonals ...

Das Schema der ungarischen Staatsbahnen weist folgende Gliederung auf:

Betriebsausgaben.

Verwaltungsdienst ...

a) Direktionsdienst ...

b) Dienst der Betriebsleitungen und Verkehrsinspektorate ...

Bahnunterhaltungsdienst ...

Streckenaufsicht ...

Signal- und Sicherungseinrichtungen ...

Unterbau ...

Oberbau ...

Hochbau ...

Telegraphen- und andere elektrische Einrichtungen Stationsdienst ...

Ölgasherstellung ...

Elektrische Beleuchtung ...

Zugförderung ...

Fahrdienst (Trajektdienst) ...

Erhaltung und Neubeschaffung (Kassierung) der Fahrbetriebsmittel ...

Chemisches Laboratorium ...

Materialmagazinsdienst ...

Beträge für die Benützung von Bahnstrecken und Bahnhöfen ...

Nicht eigentliche Betriebsausgaben und außerordentliche Ausgaben ...

Nach der belgischen Eisenbahnstatistik werden die Betriebsausgaben wie folgt eingeteilt:

Services communs (persönliche Bezüge, Drucksachen, Bureaueinrichtung, Beiträge zu Hilfskassen, Unterstützungen, Kosten von Konferenzen und Kongressen).

Voies et travaux (persönliche Bezüge des Personals bei der Bahnerhaltung und beim Bau, Schwellen, Schienen und Zugehör, Erhaltungs-, Ausbesserungs- und Erneuerungsarbeiten am Bahnkörper, den Gebäuden u.s.w.).

Traction et matériel (Personalbezüge, Ersparnis- und Regelmäßigkeitsprämien, Kohle und sonstiges Verbrennungsmaterial für die Zugförderung, Erhaltung, Ausbesserung und Erneuerung der Betriebsmittel).

Transports (persönliche Bezüge, Regelmäßigkeitsprämien, Kosten des Betriebs, kommerzielle Publizistik, Verluste und Beschädigungen, Prämien für Entdeckung von Falschdeklarationen).

Perception des recettes et contrôles (persönliche Bezüge).

Traitements de disponiblité (persönliche Bezüge).

Caisse des ouvriers (Beitrag zur Kasse, außerordentliche Ausgaben).

Die französische Eisenbahnstatistik scheidet die Betriebsausgaben, wie folgt:

Administration (Zentralverwaltung);

Exploitation, mouvement et trafic (Stations-, Fahr- und kommerzieller Dienst);

Traction et matériel (Zugförderungs- und Werkstättendienst);

Voie et bâtiments (Bahnaufsicht und -erhaltung);

Dépenses diverses (sonstige Auslagen);

(Location de matériel factage etc.).

Die Ausgaben für Traction et matériel werden noch weiter unterteilt, wie folgt:

Persönliche Kosten einschließlich der Brennstoffprämien, Brennstoff der Lokomotiven, Erhaltung der Lokomotiven, der Personen- und Güterwagen einschließlich der Löhne, verschiedene Ausgaben.

Die italienische Eisenbahnstatistik unterscheidet folgende Gruppen von ordentlichen Betriebsausgaben:

Amministrazione centrale e spese generali (Zentralverwaltung und allgemeine Auslagen);

Movimento e traffico (Stations- und Zugdienst);

Trazione e materiale (Zugförderung und Werkstätten);

Mantenimento e sorvellianza (Bahnerhaltung und Bahnaufsicht);

Spese complementari (Arbeiten und Ausbesserungen infolge höherer Gewalt, Erneuerung des festen und rollenden Materials u.s.w.

In Rußland erfolgt die Verteilung der Betriebsausgaben nach folgenden Hauptdienstzweigen:

Bau- und Bahnunterhaltungsdienst;

Zugförderungs- und Werkstättendienst;

Telegraphendienst;

allgemeine Verwaltung und sonstige Ausgaben.

Die schweizerischen Bundesbahnen weisen bei kaufmännischer Buchführung folgende Gliederung der Betriebsausgaben auf:

Allgemeine Verwaltung;

Unterhalt und Aufsicht der Bahn;

Expeditions- und Zugdienst;

Verschiedene Ausgaben (Pacht- und Mietzinse, Verluste in Hilfsgeschäften u.s.w.).

In England enthält die Statistik folgende Trennung der Betriebsausgaben:

Bahnunterhaltung (Maintenance of way, works etc.);

Lokomotivzugkraft (lokomotive power);

Betriebsmaterial (rolling stock);

Verkehrsausgaben (traffic expenses);

Allgemeine Kosten (general charges);

Steuern (rates and taxes);

Regierungsabgaben (government duty);

Entschädigungen für Personenverletzungen (compensation for personal injury);

Entschädigung für Bedienstete, für Güterbeschädigung (compensation for damage to goods);

Rechtsbeistand und Parlamentskosten (legal and parliamentary expenses);

sonstige Kosten (miscellaneous).

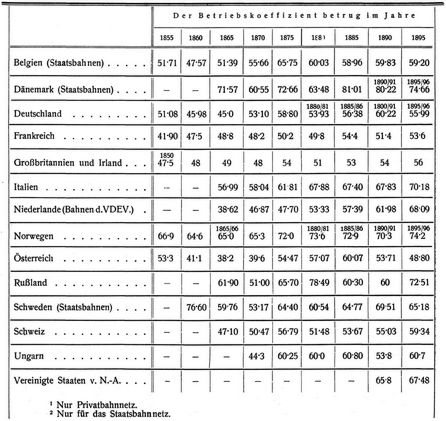

Welchen Anteil die Hauptdienstzweige in einzelnen Staaten an den Gesamtausgaben nehmen, ist aus der nachstehenden Tabelle zu ersehen.

Bei den deutschen Eisenbahnen sind die persönlichen Ausgaben für sämtliche Dienstzweige gemeinsam ausgewiesen und es läßt sich daher eine prozentuelle Aufteilung der Betriebskosten auf die Hauptdienstzweige nicht feststellen.

[294] Auch bei den Betriebskosten sind vor allem die wirtschaftlichen Vorgänge zu betrachten, die die Höhe und die Entwicklung der Betriebskosten beeinflussen.

Die Betriebsausgaben hängen in höherem Grade von administrativen und parlamentarischen Einflüssen ab als die Einnahmen, die mehr das Produkt einer in gewissem Sinn natürlichen Entwicklung darstellen. Die wichtigsten Einflüsse, die auf die Gestaltung der Ausgaben einwirken, sind:

1. die Zunahme des Verkehrs;

2. die Bewegung des Geldwertes und der Preise mit ihren vielseitigen Folgewirkungen;

3. die Grundsätze, nach denen der Betrieb geführt wird, und die natürlichen Verhältnisse des Bahngebiets.

Zu 1. und 2. Es ist von großer Bedeutung für die Beurteilung der Betriebskosten, sich ein Bild davon zu machen, wie die bisherigen Preisbewegungen auf die Betriebskosten der Eisenbahnen gewirkt haben.

Bei der bayerischen Staatseisenbahnverwaltung (r. d. Rh.) haben betragen für ein Wagenachs/km

| 1851 | 1872 | 1876 | 1898 | ||

| bis | bis | bis | bis | 1910 | |

| 1855 | 1873 | 1880 | 1902 | ||

| Pf. | Pf. | Pf. | Pf. | Pf. | |

| die Betriebseinnahmen | 9∙3 | 10∙6 | 10∙5 | 9∙8 | 10∙3 |

| die Betriebsausgaben | 5∙9 | 6∙7 | 6∙5 | 7∙2 | 7∙7 |

Die Kosten eines Wagenachs/km sind demnach in einem halben Jahrhundert um rund 30% gestiegen.

Stellt man dieser Ziffer die Entwicklung der Preise gegenüber, die für die Staatsbahnverwaltung von besonderer Bedeutung waren, so ergibt sich folgendes:

a) 1845 bis 1904 ist in Bayern das Anfangsgehalt z.B.

| der Regierungsräte, | von 3428 auf 6270 M., |

| Oberingenieure u.s.w. | d.h. um 82% |

| der Direktionsräte | von 2742 auf 5310 M., |

| u.s.w. | d.h. um 94% |

| der Eisenbahnassessoren, | von 1157 auf 3120 M., |

| Offiziale | d.h. um 170% |

| der Sekretäre, Expeditoren | von 652 auf 2295 M., |

| u.s.w. | d.h. um 252% |

| der Stationsdiener | von 377 auf 1275 M., |

| d.h. um 238% | |

| der Bahnwärter | von 377 auf 1023 M. |

| d.h. um 172% |

gestiegen.

Die Taglöhne haben sich von 1850 bis 1900 in Bayern erhöht:

| für die Bauhandwerker | in der Provinz | um rund 150% |

| für die Bauhandwerker | in München | um rund 250% |

| für die Bautaglöhner | in München | um rund 310% |

| für die gewöhnliche Taglöhner | ||

| (z.B. Straßenarbeiter) | in der Provinz | um rund 220% |

Die Steigerung hat sich seitdem in gleichem Maße fortgesetzt.

Die persönlichen Ausgaben, rund 60% der gesamten Betriebsausgaben, sind demnach sehr stark, im Durchschnitt etwa um 200% gestiegen.

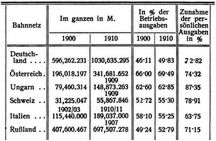

Die nachstehende Zusammenstellung zeigt das Anwachsen der persönlichen Ausgaben bei den Bahnnetzen einzelner Staaten in der Zeit von 1900 bis 1910 (bzw. 1909).

b) Die sachlichen Ausgaben sind teilweise, so insbesondere bei Kohlen und Holz gestiegen, teilweise auch gefallen.

Was die Beschaffungskosten der Fahrzeuge anlangt, so betrugen diese

Die vorgekommenen Preisermäßigungen konnten jedoch großenteils nicht im Sinne einer Herabsetzung der Betriebskosten wirken, weil die steigenden Anforderungen an Betriebssicherheit und Bequemlichkeit die Ausgaben vielfach mehr erhöhten, als jene Preisherabsetzungen sie verminderten. Denn es betrugen:

| die auf 1 Sitzplatz | die auf 1 Sitz- | |

| treffenden An- | platz treffende | |

| schaffungskosten | tote Wagenlast | |

| bei den ältesten | ||

| Personenwagen III. Kl. | 100–132 M. | 193–197 kg |

| bei den neuen | ||

| Personenwagen III. Kl. | 198–518 M. | 255–632 kg |

| bei den alten | ||

| Personenwagen II. Kl. | 265 M. | 288 kg |

| bei den neuen | ||

| Personenwagen II. Kl. | 1100 M. | 1040 kg |

[295] Wenn nun innerhalb eines gewissen Zeitraumes die persönlichen Ausgaben (d.s. 60% der gesamten Betriebsausgaben) um rund 200% gestiegen sind, wenn auch von den sachlichen Ausgaben ein beträchtlicher Teil gestiegen und nur der Rest der Ausgaben, also nur ein bescheidener Teil der gesamten Betriebsausgaben etwas gesunken ist, so kann es nicht überraschen, daß gleichzeitig die Kosten der Leistungseinheit, d.h. eines Wagenachs/km, von 5∙9 auf 7∙7 Pf., d.i. um 30% gestiegen sind.

Wenn sich demnach die große Steigerung der persönlichen und sachlichen Ausgaben nur in sehr abgeschwächtem Maße auf die Kosten der Produktionseinheit, des Achs/km übertragen hat, so ist die Ursache zu einem großen Teil in der gleichzeitig erfolgten riesigen Steigerung des Verkehrs zu suchen. Es liegt etwas ähnliches vor, als wenn die Industrie bei steigenden Kosten oder bei sinkenden Preisen sich durch vermehrte Produktion zu helfen sucht.

Die die Einheitskosten verbilligende Wirkung der Verkehrszunahme wird auch künftig vorhanden sein, sich aber allmählich abschwächen. Einmal deshalb, weil der Verkehr selbst allmählich langsamer zunehmen dürfte; ferner deshalb, weil das Gesetz von der Ökonomie des Großbetriebs nicht unbegrenzte Geltung hat.

Bei der Berliner Stadtbahn z.B. dürfte, soweit man von außen urteilen kann, der Punkt erreicht sein, bei dem weitere Verkehrsmehrungen sehr große Ausgaben verursachen. Denn dort scheint, wenigstens bei Dampfbetrieb, eine weitere Erhöhung der Leistungsfähigkeit nicht mehr möglich zu sein, die Einführung des elektrischen Betriebes aber erfordert sehr hohe Mittel.

Zu 3. Die Grundsätze, nach denen der Betrieb geführt wird, und die natürlichen Verhältnisse des Bahngebietes.

Bewegt sich ein Eisenbahnzug auf gerader, ebener Strecke, so hat die Zugkraft der Maschine einen gewissen Laufwiderstand zu überwinden. Sind Krümmungen zu durchfahren, so kommt zu dem Laufwiderstand noch der Krümmungswiderstand, der Kraftbedarf wird größer. Noch viel mehr aber wächst der Widerstand und mit ihm der Bedarf an Zugkraft, wenn stärkere Steigungen zu überwinden sind.

Der Laufwiderstand eines Zuges wächst sehr rasch (mit dem Quadrat der Fahrgeschwindigkeit), wenn die Fahrgeschwindigkeit erhöht wird. Der Krümmungswiderstand ist um so größer, je kleiner der Halbmesser der zu durchfahrenden Krümmungen ist. Der Steigungswiderstand hängt nach dem bekannten mechanischen Gesetze der schiefen Ebene von dem Neigungswinkel ab und beträgt annähernd ebensoviele kg für jede t des Lokomotiv- und Wagengewichtes wie die Steigung Tausendteile der Länge. Steigt die Bahn z.B. auf 1 km Länge um 10 m, d.h. um 10‰, so beträgt der Steigungswiderstand 10 kg/t, steigt die Bahn mit 25‰, so beträgt der Steigungswiderstand 25 kg/t. Bei Steigungen von 50 und 10‰ wächst der Steigungswiderstand auf 50 und 100 kg/t an.

Der Lauf- und Krümmungswiderstand ist verhältnismäßig klein gegenüber dem Widerstand, den starke Steigungen verursachen.

Die Summe von Lauf-, Krümmungs- und Steigungswiderstand, d.h. der gesamte Streckenwiderstand (ebenfalls in kg für jede t des Lokomotiv- und Wagengewichtes ausgedrückt) wird sonach vor allem durch die Steigungsverhältnisse beeinflußt.

Wie sehr durch große Streckenwiderstände die Leistungsfähigkeit einer Bahn vermindert wird, geht aus folgenden Zahlen hervor:

Die bayerische Schnellzuglokomotive S 3/5 befördert:

In bergigem Gelände sind die Steigungen größer, die Krümmungen schärfer, daher auch die Streckenwiderstände größer als im Flachlande. Deshalb müssen hier auch die Betriebskosten der Eisenbahnen größer sein als im Flachlande.

C. Betriebsüberschuß (net receipts; produit net; prodotto netto), der Betrag, um den in einer bestimmten Rechnungsperiode die Gesamtsumme der Betriebseinnahmen einer Bahn die Summe der Betriebsausgaben übersteigt. Bei Bahnen, die einen Erneuerungs- oder Reservefonds zu speisen haben, sind auch diese Rücklagen vom (Roh-) Betriebsüberschuß zu erstatten.

Die Fälle, in denen sich überhaupt kein Betriebsüberschuß ergibt und die Betriebsrechnung mit einem Abgang schließt (s. Betriebskostenabgang) sind verhältnismäßig selten.

Der Betriebsüberschuß, in % des Anlagekapitals ausgedrückt, stellt die Betriebsrente der Bahn dar.[296]

Die Größe des Betriebsüberschusses hängt von der Entwicklung der Einnahmen und Ausgaben ab.

Seine Höhe ist sowohl dem absoluten Werte nach als auch nach dem auf 1 km mittlerer Bahnlänge kommenden Betrag außerordentlich schwankend.

Da neue Bahnlinien in der Regel erst nach einer gewissen Übergangszeit die erwartete Rente einbringen, so drücken Erweiterungen des Bahnnetzes nicht selten zunächst die Gesamtrente einer Bahnunternehmung, wenn nicht die infolge der Erweiterung eintretende Verwässerung der Rente durch den Rentenzuwachs der älteren Linien ausgeglichen wird. Bekannt ist die nachhaltige Verschlechterung des Betriebsüberschusses bei fast allen Bahnunternehmungen, die infolge des überstürzten Bahnbaues Anfang der Siebzigerjahre des vorigen Jahrhunderts eintrat.

Da der Betriebsüberschuß, ebenso wie der Betriebskoeffizient, von der Größe der Einnahmen und Ausgaben, d.h. in hohem Maße von der wirtschaftlichen Konjunktur, abhängt, besteht zwischen den Bewegungen des Betriebsüberschusses und des Betriebskoeffizienten ein sehr enger Zusammenhang. Einer Abnahme des Betriebskoeffizienten entspricht in der Regel ein Wachsen des Betriebsüberschusses.

Man hat früher manchmal, sowohl bei der Entwicklung der absoluten Größe des Betriebsüberschusses als auch bei der Entwicklung des relativen Betriebsüberschusses, d.h. des im Durchschnitt auf ein km der Bahnlänge treffenden, des sog. kilometrischen Betriebsüberschusses eine gewisse Gesetzmäßigkeit wahrzunehmen geglaubt. Es schien mitunter, daß sich diese Zahlen bis zu einem Höhepunkte steigern, von dem ab wieder ein Rückgang oder doch ein Stillstand eintrete. Die weitere Erfahrung hat diese Beobachtungen nicht bestätigt. Man braucht sich auch nur zu vergegenwärtigen, daß der Betriebsüberschuß von der ganzen Summe der Faktoren abhängt, die als maßgebend für die Entwicklung der Betriebseinnahmen und Betriebsausgaben zu betrachten sind, um zu erkennen, daß es sehr gewagt wäre, für eine von so vielen stets schwankenden Faktoren abhängige Größe eine Art von Gesetz finden zu wollen.

Über die Größe des Betriebsüberschusses in absoluten und relativen Ziffern, s. die Übersicht S. 298 sowie die Zusammenstellung am Schlüsse des Artikels (S. 302–305).

Im allgemeinen kann man weder aus der absoluten Höhe des Überschusses, noch aus der des Betriebsüberschusses f. d. Bahn/km einen sicheren Schluß auf die Rentabilität eines Unternehmens ziehen. Zu diesem Zweck muß vielmehr der Betriebsüberschuß dem Anlagekapital gegenübergestellt und ermittelt werden, welches prozentuelle Verhältnis zwischen Betriebsüberschuß und Anlagekapital besteht.

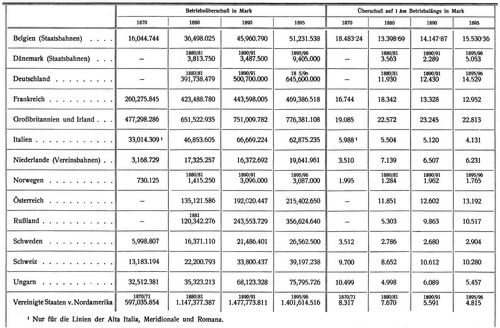

Der Betriebsüberschuß in Prozenten des verwendeten Anlagekapitals betrug in:

Belgien (Staatsbahnen): 1840 2∙85%; 1850 3∙45%; 1860 7∙33%; 1870 6∙95%; 1880 4∙28%; 1890 4∙24%; 1895 3∙95%;

Deutschland: 1855 5∙4%; 1865 7%; 1875 5∙1%; 1880 4∙44%; 1885/86 4∙42%; 1890/91 4∙86%; 1895/96 5∙74%;

Frankreich: 1860 4∙87%; 1870 3∙93%; 1880 4∙67%; 1890 4%; 1895 3∙75%;

Großbritannien u. Irland: 1860 4∙19%; 1870 4∙41%; 1880 4∙38%; 1890 4∙1%; 1895 3∙8%;

Italien: 1864 2∙1%; 1875 2∙4%; 1880 2∙29%; 1887 2∙62%;

Norwegen: 1855 1∙82%; 1859 4∙15%; 1870 2∙45%; 1880/81 1∙5%; 1890/91 2∙10%; 1895/96 1∙89%.

Österreich-Ungarn: 1865 6∙7%; 1870 6∙98%; 1875 3∙9%; 1880 3∙70%; 1890 3∙87%;

Schweden (Staatsbahnen): 1860 1∙20%; 1870 3∙74%; 1880 342%; 1885 3∙07%; 1890 2∙63%; 1895 3∙20%;

Schweiz: 1865 3∙6%; 1873 5∙2%; 1887 3∙49%; 1890 3∙77%; 1895 3∙73%;

Über die Zeit seit 1900 s. die Zusammenstellung S. 302–305.

D. Betriebskostenabgang, Betriebsdefizit (deficiency; déficit d'exploitation; manco dell'esercizio), der Betrag, um den bei einer Bahnunternehmung die Betriebseinnahmen eines Jahres hinter den Betriebsausgaben zurückbleiben.

Der Betriebskostenabgang kann als eine vorübergehende Erscheinung eines einzelnen ungünstigen Jahres auftreten, hervorgerufen durch außerordentliche Ausgaben (infolge von Elementarschäden, größeren Unfällen u.s.w.) oder durch ungewöhnlichen Rückgang der Einnahmen (infolge von Verkehrsstörungen u. dgl.); der Betriebskostenabgang kann aber auch dauernd auftreten und sich von Jahr zu Jahr wiederholen, wenn der davon betroffenen Bahn die Rentabilitätsbedingungen fehlen.

Ein solcher beständiger Betriebskostenabgang wird dann nicht zum Vorschein kommen, wenn es sich um eine einzelne Strecke eines[297] größeren Netzes handelt und der Ausfall durch die Überschüsse der anderen Strecken gedeckt wird.

[298] Kann zur Deckung des Ausfalls weder der Staat aus dem Titel einer übernommenen Ertragsgarantie, noch auch ein vorhandener besonderer Fonds (Reservefonds u. dgl.) herangezogen werden, so muß eine Privatbahn dem Bankerott verfallen. (Vgl. hinsichtlich Deckung des Betriebskostenabganges das österr. Gesetz vom 14. Dezember 1877.)

E. Betriebskoeffizient (Betriebszahl, Regieprozent) (proportion per cent of expenditure to receipts, ratio; coefficient d'exploitation; coefficiente dell'esercizio), die Zahl, die angibt, in welchem Verhältnis die Betriebsausgaben einer bestimmten Betriebszeit zu den Betriebseinnahmen des gleichen Zeitraumes stehen. Der Betriebskoeffizient von 70% sagt also, daß 70% der Betriebseinnahmen von den Betriebsausgaben aufgezehrt werden. Der Betriebskoeffizient bildet einen bequemen Maßstab für einen Teil der Umstände, die die wirtschaftliche Lage eines Unternehmens beherrschen; er ist aber, da er von zwei Größen, den Betriebseinnahmen und Betriebsausgaben abhängt, nicht geeignet, ohneweiters als Maßstab für die Wirtschaftlichkeit einer Verwaltung zu dienen. Denn eine Verminderung des Betriebskoeffizienten kann sowohl durch die Vermehrung der Einnahmen als auch durch die Verminderung der Ausgaben eintreten. Es könnte daher irreführen, bei einem Vergleich mehrerer Eisenbahnverwaltungen anzunehmen, daß der Betrieb der Bahn mit kleinerem Betriebskoeffizienten ökonomischer sein müsse. Eine ungünstigere Gestaltung des Betriebskoeffizienten kann ebensowohl auf unzureichende Ökonomie, wie auf niedrigere Beförderungspreise, auf geringere Dichtigkeit des Verkehrs, wie auf solche Ausgaben (z.B. bei Elementarereignissen) zurückzuführen sein, die überhaupt nicht von der Ökonomie beeinflußt werden.

Da sohin der Betriebskoeffizient nur eine bedingte Brauchbarkeit für die Beurteilung der Ökonomie einer Bahnverwaltung besitzt, sind schon verschiedene Vorschläge gemacht worden, ihn durch andere Maßstäbe zu ersetzen, ohne daß bisher ein brauchbarer Ersatz in einer einzigen Größe Plätte gefunden werden können.

Unter andern schlug Anders vor, an Stelle des Betriebskoeffizienten die Leistung an Wagenachs/km als Vergleichsgrundlage zu wählen; er glaubte, durch Zurückführung der Einnahmen und Ausgaben auf die Einheit des Wagenachs/km die Unterschiede in den B. der einzelnen Verwaltungen besser ergründen zu können. Dem Vorschlag wurde entgegengehalten, daß die Zurückführung der Einnahmen und Ausgaben auf gewisse Leistungseinheiten ganz ähnlichen Einwendungen begegnen müsse, wie die Verwendung des Betriebskoeffizienten, daß bei letzterem jedoch wenigstens insofern eine sichere Grundlage gegeben sei, als Einnahmen und Ausgaben ganz zuverlässig festgestellt werden, während die Ermittlung von Leistungseinheiten, wie z.B. der Zahl der Wagenachs/km doch nur eine annähernde sei (s. hierzu Ztg. d. VDEV. 1900, Nr. 2, 32, 47 und 48).

Auch Finanzrat Stein erhebt im Archiv für Eisenbahnwesen (1908, Heft 1, »Betriebskoeffizient und Rentabilität«) berechtigte Bedenken gegen den Betriebskoeffizienten und die aus der Betriebsrechnung gewonnene Rentabilitätsziffer. Er sucht festzustellen, wie weit Unterschiede im Rechnungswesen und in der Wirtschaftsführung der deutschen Eisenbahnverwaltungen, die trotz des gemeinsamen Normalbuchungsformulares vorhanden sind, den Vergleich der Rechnungsergebnisse stören; er bemüht sich sodann, durch Berechnung und Ausgleichung der Verschiedenheiten richtige Zahlen für Betriebskoeffizient und Rente zu finden, um eine zuverlässige Vergleichsgrundlage zu erhalten.

Was die Größe des Betriebskoeffizienten anlangt, s. die Zusammenstellung auf S. 300.

F. Selbstkosten (prime-costs; prix contant, prix de revient; spese vive). Während die Feststellung der Gesamtkosten einer Eisenbahnverwaltung verhältnismäßig leicht ist, bietet es die größten Schwierigkeiten, zu ermitteln, welcher Teil dieser Gesamtkosten auf die einzelnen Betriebszweige entfällt. Die Berechnung der Selbstkosten des Personen- und Güterverkehrs ist so schwierig, weil viele Ausgaben, insbesondere die der Verwaltung, der Bahnunterhaltung und des Stationsdienstes, ferner der Aufwand für Verzinsung und Tilgung des Anlagekapitals beiden Betriebszweigen gemeinsam sind. Dabei ist es ganz unmöglich, die auf die beiden Betriebszweige entfallenden Kostenanteile ziffermäßig genau festzustellen.

Trotz dieser Schwierigkeiten sind zahlreiche Versuche unternommen worden, dem Problem der Selbstkosten näher zu kommen.

Launhardt geht im III. Teil seiner Theorie der Tarifbildung der Eisenbahnen, der das Personenfahrgeld behandelt (Archiv für Eisenbahnwesen. 1890, S. 911 ff.), davon aus, daß der durchschnittliche Aufwand für die Verkehrseinheit (Personen- und tkm) in verschiedenen Bezirken um so kleiner ist, je mehr der Güterverkehr vorherrscht. Er schließt daraus mit Recht, daß die Einheit des Güterverkehrs geringere Kosten verursacht als die des Personenverkehrs. Aber er geht zu weit, wenn er seine Berechnung so durchführt, als ob jenes Sinken des durchschnittlichen Aufwandes nur auf das Vorherrschen des Güterverkehrs zurückzuführen wäre. Das ist nicht der Fall. Schon die eine Tatsache, daß die Bezirke mit stärkerem Güterverkehr und geringerem Durchschnittsaufwand für die Verkehrseinheit (z.B. Köln rechts- und linksrheinisch, Hannover, Elberfeld, Breslau und Altona) infolge ihrer Lage zu den Kohlenzechen wesentlich geringeren Aufwand für die Beschaffung des Brennmaterials zu bestreiten haben, beweist, daß noch[299] andere sehr wesentliche Umstände mitwirken, die Launhardt in seiner Berechnung nicht berücksichtigt hat. Außerdem kommen Verschiedenheiten der Streckenverhältnisse u.a. in Betracht.

Über andere Bedenken gegen die Launhardtsche Berechnung äußert sich Offenberg im Archiv für Eisenbahnwesen. 1892, S. 1 ff.; eine Entgegnung von Launhardt s. a.a.O., S. 25 ff.

Die französische Literatur bietet nicht viel über das Selbstkostenproblem. Die Untersuchungen (z.B. von Ricour, Annales des Ponts et Chaussées. 1887, S. 145 ff.) gehen durchweg von der Annahme aus, daß das Personen/km und das Güter/tkm Verkehrseinheiten sind, die gleiche Betriebskosten verursachen. Diese Annahme aber ist zweifellos unrichtig. Richtiger wird die Rechnung, wenn von dem Durchschnittszug ausgegangen, hieraus auf die Durchschnittskosten des Achs/km geschlossen und erst daraus abgeleitet wird, wie sich die Kosten der Verkehrseinheit stellen, je nachdem diese Achsen normal, schlecht oder gut ausgelastet sind.

Diesen Weg hat die württembergische Staatsbahnverwaltung bei ihren bekannten Untersuchungen über die Selbstkosten des Personenverkehrs eingeschlagen. Näheres hierüber s. Beilage 132 vom 28. April 1902 der Drucksachen der württembergischen Kammer der Abgeordneten, auch Ztg. d. VDEV. 1902, S. 1391 u. 1411. Die Kosten für 1899 wurden hierbei ermittelt zu:

| bei den | bei den | bei den | ||

| Schnell- | Personen- | Güter- | ||

| zügen | zügen | zügen | ||

| Pf. | Pf. | Pf. | ||

| Betriebskosten | für das Zug/km | 208 | 158∙5 | 246 |

| (ohne | für das | |||

| Verzinsung) | Wagenachs/km | 11∙5 | 18∙04 | 24∙55 |

| Gesamtkosten | für das Zug/km | 335 | 260 | 415 |

| (einschl. | für das | |||

| Verzinsung) | Wagenachs/km | 18∙5 | 13∙2 | 7∙68 |

Nach diesen, teils auf sorgfältigen Ermittlungen der tatsächlichen Verhältnisse, teils auf wohlbegründeten Schätzungen beruhenden Berechnungen liegen also die Kosten eines Personen- und Güterwagenachs/km viel weniger weit auseinander als nach[300] Launhardt. Das Schlußergebnis der württembergischen Untersuchung, die nach vorstehendem für den Personenverkehr viel günstiger ist als die Berechnungen von Launhardt und Lill, lautet dahin, daß der württembergische Personenverkehr im Jahre 1899 einen Fehlbetrag von 5,217.197 M. ergeben hat.

v. Mühlenfels bemerkte a.a.O. hierzu, er halte dieses Verfahren für das sicherste und zweckmäßigste von allen, die bisher über die Selbstkostenfrage aufgestellt sind. Er wolle aus den Ergebnissen nicht etwa die Forderung einer Erhöhung der Fahrpreise ableiten, wohl aber die Folgerung, daß bei allen weiteren Reformen des Personentarifs die höchste Vorsicht walten müsse, sobald es sich um Herabsetzungen handle. Denn von dem Standpunkt der Selbstkosten aus könne jedenfalls die Forderung nach Herabsetzung der Gütertarife mit viel mehr Recht aufgestellt werden.

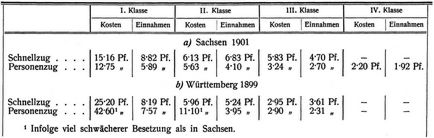

Über eine ähnliche Untersuchung, wie die württembergische Verwaltung sie durchgeführt hat, macht Baurat Lehmann hinsichtlich der sächsischen Staatsbahnen Mitteilung in der Ztg. d. VDEV. 1904, S. 609, 628 und 781. Hiernach betrugen im Jahre 1901 bei den sächsischen Staatsbahnen die:

| der | der | der | ||

| Schnell- | Personen- | Güter- | ||

| züge | züge | züge | ||

| Pf. | Pf. | Pf. | ||

| Betriebskosten | für das Zug/km | 288∙5 | 244∙0 | 315∙2 |

| (ohne | für das | |||

| Verzinsung) | Wagenachs/km | 13∙3 | 11∙2 | 5∙26 |

| Gesamtkosten | für das Zug/km | 386∙19 | 315∙50 | 425∙39 |

| (mit | für das | |||

| Verzinsung) | Wagenachs/km | 17∙8 | 14∙55 | 7∙1 |

Das Schlußergebnis lautet dahin, daß bei den sächsischen Staatsbahnen im Jahre 1901 die Einnahmen aus dem Personenverkehr nicht einmal die Betriebskosten gedeckt haben, sondern um 2∙2 bis 2∙4 Mill. M. kleiner waren und daß bei Einrechnung eines entsprechenden Anteils an den Kapitalzinsen der Personenverkehr dieses Jahres im ganzen einen Fehlbetrag von 12,861.660 M. ergeben hat.

Lehmann bemerkt hierzu u.a., daß das im Durchschnitte nicht günstige Bild wesentlich durch die Nebenbahnen beeinflußt sei und daß die Hauptbahnen, insbesondere jene mit lebhaftem Schnellzugverkehr an sich ein erheblich besseres Einnahme- und Ausgabeverhältnis aufweisen. Er stellt schließlich noch die Beförderungskosten einer Person auf 1 km und die zugehörigen durchschnittlichen Einnahmen für die verschiedenen Wagenklassen einander gegenüber und gelangt dabei zu folgenden Ziffern:

Ein Aufsatz »Betriebskosten der Schnellzüge und Personenzüge« in Nummer 9 der Ztg. d. VDEV. 1903, S. 119, kommt unter Hinweis auf die vorerwähnten Selbstkostenberechnungen der sächsischen und württembergischen Verwaltung zu dem Ergebnis, daß die sächsischen Schnellzüge schwerlich einen höheren Aufwand an eigentlichen Zugkosten verursachen als die Personenzüge. Denn bei einem D-Zug Leipzig-Hof z.B., seien Maschine, Wagen, Personal um 2∙4 Stunden weniger lang im Dienst als bei einem Personenzug. Die Vernichtung lebendiger Kraft durch Bremsen und die hiermit zusammenhängenden Kosten seien beim Personenzug 5mal größer als beim D-Zug. Der Aufwand an Kohle sei zwar wegen der größeren Fahrgeschwindigkeit des D-Zuges an sich für die Strecke um 25% größer, aber wegen des geringen Zeitbedarfs für die Leistungseinheit doch nicht wesentlich höher (s. hierzu auch Ztg. d. VDEV. 1899, S. 1094). Ein beträchtlicher Mehrverschleiß des Oberbaues durch den D-Zug sei nicht wahrscheinlich u.s.w. Das gelte aber nur für Schnellzüge mit 40–70 km Reisegeschwindigkeit, nicht für internationale Expreßzüge mit höheren Geschwindigkeiten.

Auch auf einen Aufsatz »Die Selbstkosten des Stückgutverkehrs« von Frh. zu Weichs-Glon in der Ztg. d. VDEV. 1903, S. 637, mag hingewiesen werden. Dort wird nachzuweisen versucht, daß der Stückgutverkehr seine Kosten gleichfalls nicht decke und den Eisenbahnverwaltungen große Fehlbeträge (sämtlichen deutschen Eisenbahnverwaltungen damals jährlich 70, sämtlichen Eisenbahnen in Österreich-Ungarn 45 Mill. M.) verursache.

In einer der neuesten Erscheinungen der Literatur, in dem Werke »Das deutsche Eisenbahnwesen der Gegenwart« (Hobbing, Berlin 1911), nehmen einige Mitarbeiter näher Stellung zu der Selbstkostenfrage. In Kap. XVII (Fahrplanwesen) führt Ministerialrat Ruckdeschel aus, die Unsicherheit in der Verteilung der gemeinsamen Kosten auf den Personen- und Güterverkehr, könne zu falschen Schlüssen führen. Es sei auch zur Beurteilung der Wirtschaftlichkeit neuer Maßnahmen gar nicht notwendig, die gesamten Selbstkosten zu kennen; es genüge, den voraussichtlichen Unterschied der Ausgaben und Einnahmen vor und nach Einführung der Neuerung durch vergleichende Berechnung festzustellen. Dazu aber genügten die reinen Beförderungskosten. Die gemeinsamen Kosten brauchten nur soweit berücksichtigt zu werden, als sie sich ändern; im übrigen scheiden sie, weil gleichbleibend, aus der Vergleichsrechnung aus.

Der Aufsatz enthält eine interessante Übersicht über die reinen Zugförderungskosten bei den bayerischen Staatseisenbahnen sowie ein lehrreiches Beispiel[301] für den Einfluß der Streckenverhältnisse, der Fahrgeschwindigkeit und der Lokomotivbauart auf die Zugförderungskosten.

G. Übersicht der Betriebsergebnisse der Bahnen verschiedener Staaten.

[305] Im gleichen Werke, Kap. XIX (Personentarif), sagt Präsident v. Stieler, es gelte für eine größere Anzahl deutscher Verwaltungen als ausgemacht, daß die Einnahmen aus dem Personenverkehr dessen Selbstkosten nicht decken. Allerdings sei die rechnerische Verteilung der Gesamtkosten auf Personen- und Güterverkehr ganz unmöglich. Es würde aber auch nichts nützen, wenn man die Kosten des Personenverkehrs genau berechnen könnte, denn es wäre sehr zweifelhaft, ob die danach sich ergebenden Tarifsätze überhaupt durchführbar wären, ob alsdann nicht ein großer Verkehrsrückgang eintreten würde. Mit diesem Rückgange würden sich aber die Kosten der einzelnen Verkehrsleistung wieder erhöhen, die Tarife müßten, wenn die Selbstkostenrechnung maßgebend wäre, noch weiter gesteigert werden. Dieser Weg sei daher nicht gangbar. Im übrigen müßten die Staatseisenbahnverwaltungen den Personenverkehr aus allgemein volkswirtschaftlichen Gründen auch dann beibehalten, wenn er die Kosten nicht decken würde.

Es wäre gewagt, die Deckung der Selbstkosten durch Erhöhung der Tarife erreichen zu wollen, allein ebenso gewagt, in der Hoffnung auf große Verkehrszunahmen dasselbe Ziel einfach durch Herabsetzung der Tarife erreichen zu wollen. In dieser Hinsicht hätten Dänemark und Ungarn schlimme Erfahrungen gemacht und sich deshalb zu einer Umkehr auf dem Wege der Tarifherabsetzung entschließen müssen.

Wenn es aber nicht möglich sei, die Selbstkosten genau zu berechnen, so wüßte man doch, daß die Kosten mit der Ausstattung der Wagen, mit dem auf einen Sitzplatz durchschnittlich treffenden Aufwand, mit der Schnelligkeit der Beförderung wachsen, und daß deshalb die Tarife für die höheren Wagenklassen, für die schnell fahrenden Züge höher sein dürfen. Die Unterschiede dürften aber nicht zu groß sein, weil der Hauptvorteil des Eisenbahntransportes, die schnelle und sichere Beförderung, in allen Klassen desselben Zuges gleichmäßig geboten werde.

In Kap. XXII (Güter- und Tiertarif) des gleichen Werkes führt Geheimer Regierungsrat Laury zur Selbstkostenfrage aus, daß die Selbstkosten die Grenze nach unten bilden, hinter der die Tarife regelmäßig nicht zurückbleiben dürfen, wenn der Betrieb wirtschaftlich bleiben soll; die Grenze nach oben bildet der Wert, den die Verkehrsleistung für die Interessenten hat. Zu den Selbstkosten gehören Verzinsung und Tilgung des Anlagekapitals, ferner die Betriebskosten. Zu den festen Selbstkosten seien Verzinsung und Tilgung, ferner erfahrungsgemäß etwa die Hälfte der Betriebskosten zu rechnen. Die veränderlichen Selbstkosten steigen und fallen mit der Größe des Verkehrs, sind also für die Leistungseinheit (tkm) gleich. Dagegen sei der auf die Leistungseinheit entfallende Anteil der festen Selbstkosten um so kleiner, je größer der Verkehr ist. Diese Abnahme der Selbstkosten mit der Größe des Verkehrs (Preisgesetz des Verkehrs) gelte auch für die gesamten Selbstkosten, weil die festen Selbstkosten wesentlich größer sind als die veränderlichen. Daher bestehe nicht nur eine Abhängigkeit des Frachtsatzes von den Selbstkosten, sondern auch umgekehrt der Selbstkosten von einem Frachtsatze, der Verkehrszuwachs schaffe. Da sich hiernach die Selbstkosten mit der Größe des Verkehrs ändern, auch für jede Bahn und jede Linie verschieden sind, da sie sich auch gar nicht genau berechnen lassen, bilden sie eine zu schwankende und zu unsichere Grundlage. Man könne ihnen deshalb einen Einfluß auf die Tarifbildung im allgemeinen nicht einräumen.

G. Übersicht der B. der Bahnen verschiedener Staaten von 1900 bis 1909. Die Tabellen Seite 302–305 ermöglichen einen Vergleich der B. der Bahnen einer Reihe von Staaten.

Heubach.

| 1 | Mittel für Schnell- und Personenzüge 8∙84 Pf. |

| 2 | Mittel für Schnell- und Personenzüge 8∙84 Pf. |

Buchempfehlung

Strindberg, August Johan

Gespenstersonate

Kammerspiel in drei Akten. Der Student Arkenholz und der Greis Hummel nehmen an den Gespenstersoirees eines Oberst teil und werden Zeuge und Protagonist brisanter Enthüllungen. Strindberg setzt die verzerrten Traumdimensionen seiner Figuren in steten Konflikt mit szenisch realen Bildern. Fließende Übergänge vom alltäglich Trivialem in absurde Traumebenen entlarven Fiktionen des bürgerlich-aristokratischen Milieus.

40 Seiten, 3.80 Euro

Im Buch blättern

Ansehen bei Amazon

Buchempfehlung

Geschichten aus dem Sturm und Drang. Sechs Erzählungen

Zwischen 1765 und 1785 geht ein Ruck durch die deutsche Literatur. Sehr junge Autoren lehnen sich auf gegen den belehrenden Charakter der - die damalige Geisteskultur beherrschenden - Aufklärung. Mit Fantasie und Gemütskraft stürmen und drängen sie gegen die Moralvorstellungen des Feudalsystems, setzen Gefühl vor Verstand und fordern die Selbstständigkeit des Originalgenies. Michael Holzinger hat sechs eindrucksvolle Erzählungen von wütenden, jungen Männern des 18. Jahrhunderts ausgewählt.

- Jakob Michael Reinhold Lenz Zerbin oder Die neuere Philosophie

- Johann Karl Wezel Silvans Bibliothek oder die gelehrten Abenteuer

- Karl Philipp Moritz Andreas Hartknopf. Eine Allegorie

- Friedrich Schiller Der Geisterseher

- Johann Wolfgang Goethe Die Leiden des jungen Werther

- Friedrich Maximilian Klinger Fausts Leben, Taten und Höllenfahrt

468 Seiten, 19.80 Euro

Ansehen bei Amazon

- ZenoServer 4.030.014

- Nutzungsbedingungen

- Datenschutzerklärung

- Impressum