Landwirtschaftlicher Wirtschaftsertrag

[149] Landwirtschaftlicher Wirtschaftsertrag (landwirtschaftlicher Betriebserfolg). Das Ziel der Landwirtschafts-Unternehmung ist der nachhaltig größte Überschuß von dem Werte der gewonnenen Produkte über den Wert der verbrauchten Produktionsmittel, es ist daher in der Gleichung: Wirtschaftsrohertrag (E) = Gutsrente (G) + Kapitalzins (C) + Unternehmergewinn (U) + Verwaltungskosten (V) + Arbeitskosten (A) die unbekannte Größe: der Unternehmergewinn U (Geschäfts-, Gewerbsgewinn, Gewerbsprofit, Nettogewinn, Reinertrag der Unternehmung). Bei der Ermittelung desselben sind die andern Produktionsfaktoren von dem Unternehmer zu befriedigen; die Aufwandposten hierfür bilden die Kosten der Unternehmung, welche vollständig in Ansatz zu bringen und dem Roh- (Brutto-) Ertrag der Wirtschaft (E) gegenüberzustellen sind; es ist daher U = E-(G+C+V+A). Gleichbleibenden Wert des Anlage- und Betriebskapitals vorausgesetzt, bestehen daher nach Krafft die Kosten der Unternehmung (Produktionskosten) und der Rohertrag (Verkaufswert der neu erzeugten Güter) aus folgenden Posten:[149]

Mit Bezug auf das umlaufende Kapital sind vorstehend die Auslagen für Arbeit und Verwaltung sowie für Amortisation, Reparatur und Versicherung der aufgewendeten Kapitalien in Ansatz gebracht; die weitern Bestandteile des umlaufenden Kapitals: Saatgut, Dünger, Feldinventar und sonstige Vorräte, bleiben bei gleichbleibendem Anfangs- und Schlußvermögen als durchlaufende Posten unberücksichtigt.

Der reine Unternehmergewinn (U) ergibt sich demnach, wenn von der Summe des Rohertrags der Unternehmung (E) die Summe der Kosten der Unternehmung (K) in Abzug gebracht wird: U = E-K. Ändert sich dagegen wie gewöhnlich der Wert des gesamten Anfangs- und Schlußvermögens der Unternehmung und finden im Verlauf des Wirtschaftsjahres wechselseitige Leistungen zwischen der Unternehmung und dem Unternehmer statt, so müssen auch diese bei der Ermittelung des Unternehmergewinns in Rechnung gezogen werden. Die Differenz zwischen dem ursprünglich beim Beginn der Unternehmung eingesetzten Vermögen (Anfangsvermögen, ausgedrückt in Geldeswert) gegenüber dem am Ende der Unternehmung vorhandenen Vermögen (Schlußvermögen) gibt entweder eine Vermögensvermehrung, die dem Unternehmergewinn zuzurechnen, oder eine Vermögensverminderung, die von dem Unternehmergewinn abzurechnen ist. In dieser Differenz ist der Verbrauch oder Zuwachs an Naturalien und Bargeld enthalten.

Bar- und Naturalablieferungen an den Unternehmer sowie Wohnungsmiete, Dienstleistungen etc. für den Unternehmer sind der Unternehmung im Rohertrag zu gut, Zuschüsse von dem Unternehmer dagegen der Unternehmung im Aufwand zur Last zu schreiben. Wird die Unternehmung von dem Unternehmer mit Schuldkapitalien belastet, so sind alle Zins- und Abschlagszahlungen an Gläubiger des Unternehmers aus den Wirtschaftserträgen für die Unternehmung eine Leistung, erhielt sie dagegen Zinsen und Abschlagszahlungen von Forderungskapitalien von Schuldnern des Unternehmers, so sind die bezüglichen Einnahmen für die Unternehmung eine Schuld; sie sind daher dem Unternehmergewinn zu-, bez. abzurechnen. Die Leistung der Unternehmung besteht somit in den Leistungen an den Unternehmer und an Dritte sowie im Schlußvermögen; dagegen belasten die Unternehmung: das Anfangsvermögen, der Zins der Kapitalien, die Zuschüsse des Unternehmers und die Zinsen und Abschlagszahlungen von Forderungskapitalien. Eine größere Leistung gegenüber der Belastung entspricht der Mehrleistung der Unternehmung oder dem Unternehmergewinn.

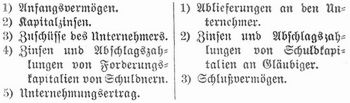

Das Ergebnis der Unternehmung wird daher meist in der Weise dargestellt, daß gegenübergestellt werden:

Werden die Forderungs- und Schuldkapitalien in die Berechnung des Vermögensstandes der Wirtschaft einbezogen, so entfallen die Ansätze von Abschlagszahlungen, und es sind dann nur die bezahlten und empfangenen Zinsen als Ablieferungs-, bez. Vorschußposten in die Schlußrechnung aufzunehmen.

Soll die gesamte Wertbewegung der Unternehmung, sollen mithin auch die laufenden Einnahmen und Ausgaben zum vollen Ausdruck kommen, so stellt sich die Ermittelung des landwirtschaftlichen Wirtschaftsertrags wie in der folgenden Tabelle angegeben. (Bemerkung: Die Kassenausgaben [Soll] finden ihre Deckung durch den anfänglichen Vorrat an umlaufendem Kapital und den Zuschüssen des Unternehmers, die Kasseneinnahmen [Haben] ihre Verwendung zum schließlichen Vorrat an umlaufendem Kapital, zu den Ablieferungen an den Unternehmer und zum Unternehmergewinn. Die Abschlagszahlungen von Forderungs- [Soll] und Schuldkapitalien [Haben] verringern das Schlußaktiv- bez. -Passivvermögen.)

Vgl. Krafft. Lehrbuch der Landwirtschaft, Bd. 4: Betriebslehre (7. Aufl, Berl. 1904); Krämerin von der Goltz' »Handbuch der gesamten Landwirtschaft«, Bd. 1 (Tübing. 1890).[150]

Buchempfehlung

Hoffmann, E. T. A.

Fantasiestücke in Callots Manier

Als E.T.A. Hoffmann 1813 in Bamberg Arbeiten des französischen Kupferstechers Jacques Callot sieht, fühlt er sich unmittelbar hingezogen zu diesen »sonderbaren, fantastischen Blättern« und widmet ihrem Schöpfer die einleitende Hommage seiner ersten Buchveröffentlichung, mit der ihm 1814 der Durchbruch als Dichter gelingt. Enthalten sind u.a. diese Erzählungen: Ritter Gluck, Don Juan, Nachricht von den neuesten Schicksalen des Hundes Berganza, Der Magnetiseur, Der goldne Topf, Die Abenteuer der Silvester-Nacht

282 Seiten, 13.80 Euro

Im Buch blättern

Ansehen bei Amazon

Buchempfehlung

Große Erzählungen der Frühromantik

1799 schreibt Novalis seinen Heinrich von Ofterdingen und schafft mit der blauen Blume, nach der der Jüngling sich sehnt, das Symbol einer der wirkungsmächtigsten Epochen unseres Kulturkreises. Ricarda Huch wird dazu viel später bemerken: »Die blaue Blume ist aber das, was jeder sucht, ohne es selbst zu wissen, nenne man es nun Gott, Ewigkeit oder Liebe.« Diese und fünf weitere große Erzählungen der Frühromantik hat Michael Holzinger für diese Leseausgabe ausgewählt.

- Ludwig Tieck Peter Lebrecht

- Karoline von Günderrode Geschichte eines Braminen

- Novalis Heinrich von Ofterdingen

- Friedrich Schlegel Lucinde

- Jean Paul Des Luftschiffers Giannozzo Seebuch

- Novalis Die Lehrlinge zu Sais

396 Seiten, 19.80 Euro

Ansehen bei Amazon

- ZenoServer 4.030.014

- Nutzungsbedingungen

- Datenschutzerklärung

- Impressum