Sparkassen

[692] Sparkassen (Sparbanken, engl. Savingbanks, franz. Caisses d'épargne), Kreditanstalten, die den Zweck haben, weniger bemittelten Leuten die sichere Ansammlung und zinstragende Anlegung kleiner erübrigter Geldsummen zu ermöglichen und hierdurch den Spartrieb in weitern Kreisen des Volkes zu wecken und zu fördern. Dadurch, daß diese Kassen ihren Inhabern grundsätzlich oder gesetzlich keinen Gewinn abwerfen sollen, unterscheiden sie sich von andern ähnlich eingerichteten Kreditanstalten, insbes. von den Depositenbanken. Solche Kassen sind (und zwar vorzugsweise von Gemeinden als Gemeindeanstalten oder in der Art, daß die Gemeinde die Bürgschaft für die Kasse übernahm und ihre Verwaltung unter die Aussicht der Gemeindebehörden stellte, später auch von Privatgesellschaften und Fabrikanten) seit dem 18. Jahrh. in großer Zahl ins Leben gerufen worden. Die erste wurde 1765 in Braunschweig als Herzogliche Leihkasse errichtet. Hierauf folgte 1778 eine von einer Privatgesellschaft in Hamburg gegründete Anstalt, der zuerst der Name Sparkasse (»Ersparungskasse«) beigelegt wurde; ferner die in Oldenburg 1786, Kiel 1796 sowie in Bern 1787 und Genf 1789. Die erste englische Sparkasse wurde 1798 in London von einer Privatgesellschaft als Wohltätigkeitsanstalt errichtet; die Sparkasse in Paris wurde 1818, die in Berlin in demselben Jahre, die in Wien 1819, in Stockholm 1821 errichtet; in Italien wurden S. in Venetien und in der Lombardei 1822 und 1823 errichtet, von welcher Zeit ab die S. sich rasch in den europäischen Kulturländern verbreiteten. Die volkswirtschaftliche Bedeutung der S. liegt nicht so sehr darin, daß sie ein Mittel sind, der Verarmung vorzubeugen; vielmehr dienen die angesammelten Erübrigungen häufig einem bestimmten Zwecke, der Ausstattung bei Verheiratung, der Ausbildung etc. oder überhaupt der Verbesserung der wirtschaftlichen Lage. Namentlich aber erscheinen S. als ein Mittel, den Sinn für Wirtschaftlichkeit, Ordnung und Maßhalten zu wecken und zu stärken. Die in S. angelegten Summen bilden auch einen stets bereiten Fonds für öffentliche Anlehen; in Frankreich insbes. haben sie wesentlich dazu beigetragen, die Staatsanlehen zu demokratisieren und den Erfolg nationaler Subskriptionen zu sichern. Damit diese Anstalten ihren Zweck möglichst vollständig erfüllen, und um zu verhüten, daß sie nicht zu sehr von bemittelten Klassen benutzt werden, ist eine obere Grenze für die jeweilig erfolgende einzelne Einlage, dann auch eine solche für das Gesamtguthaben festgesetzt, die nicht überschritten werden darf. Der geringste Betrag der Einlagen ist in Deutschland meist auf 1 Mark bemessen. Jeweilig nach Ablauf eines Jahres werden die inzwischen aufgewachsenen und nicht erhobenen Zinsen dem Kapital zugeschlagen. Jeder Einleger erhält ein Sparkassenbuch, in dem die Einlagen fortlaufend vermerkt und erfolgende Rückzahlungen abgeschrieben werden. Kleinere Summen werden sofort zurückgezahlt, für größere dagegen ist eine verschieden bemessene Kündigungsfrist angesetzt. Das Gesamtguthaben wird gegen Rückgabe des Sparkassenbuches zurückgezahlt. Da S. viel dazu benutzt werden, um für bestimmte Zwecke Summen anzusparen, so hat man auch Vorsorge getroffen, daß Rückzahlungen nur zu bestimmten Zeiten erfolgen, so bei den Mietsparbüchern am ortsüblichen Mietzahlungstag. Kuntze (Plauen) empfiehlt zu dem Zweck die Einführung von »gesperrten Sparkassenbüchern« mit festen Rückzahlungsfristen. Um die Benutzung der S. auch für solche zu erleichtern, die nach andern Orten verziehen, wurde die Bildung von Kommunalverbänden derart befürwortet, daß jede Kasse die Einlagebücher andrer übernehmen und weiterführen soll, indem die Einlagen Abziehender an die Sparkasse des neuen Aufenthaltsortes überwiesen werden. Da nach den meisten Statuten Auszahlungen ohne Prüfung der Berechtigung des Inhabers stattfinden, so ist zum Schutz gegen Verluste durch Diebstahl eine sorgfältige Aufbewahrung der Sparkassenbücher geboten. Als S. pflegt man auch solche Kassen zu bezeichnen, die in Wirklichkeit nur Einzahlungs- oder Markenverkaufsstellen sind. Letztere dienen dem Zwecke, ganz kleine Summen anzusammeln, um sie, wenn sie eine gewisse Höhe erreicht haben, an andre Kreditanstalten oder sogen. Hauptsparkassen abzuführen, die werbende Anlegung und Verwaltung besorgen. Die Verwaltung der S. ist in verschiedenen Ländern gesetzlich geregelt, so in Frankreich 1822 und 1835; in Preußen durch ein Regulativ von 1838, das dem Gedanken der Selbstverwaltung in weitem Maße Rechnung trägt, jedoch mit der Maßgabe, daß ebenso wie in Bayern, Baden, Sachsen etc. die Statuten der öffentlichen, unter Staatsaufsicht zu stellenden S. der staatlichen Genehmigung bedürfen; in Österreich durch Reglement vom 26. Sept. 1834, nach dem hier die S. mit Leihhäusern verbunden werden können, aber getrennt zu verwalten sind; in England seit 1817, wo man den Charakter der S. gesetzlich dadurch gewahrt hat, daß den Leitern derselben (trustees) der Bezug einer Entschädigung oder eines Gewinnes untersagt wurde. Die deutschen S. legen die ihnen anvertrauten Summen teils gegen Hypotheken auf Grundstücke und Gebäude an, die Gemeindesparkassen insbes. gegen im Gemeindebezirk oder in dessen näherer Umgebung bestellte Hypotheken, teils kaufen sie sichere Wertpapiere, dann geben sie auch Darlehen gegen Wechsel und Faustpfand, endlich auch bis zu einer bestimmten Summe gegen Handschein und höhern Zins unter Gestellung eines Bürgen. Die englischen S. kaufen meist Staatspapiere an. Die französischen S. sind durch Gesetz vom 31. März 1837 gehalten, die Einlagen bei der staatlichen Caisse des dépôts et consignations im Kontokorrentverhältnis zu hinterlegen; ihre Forderungen bilden daher, soweit sie nicht in Bezugsrechte auf ewige Renten umgewandelt werden, einen Teil der schwebenden Schuld des Staates. Durch diese Zentralisierung des Sparkassenwesens ist zwar letzteres außerordentlich vereinfacht; die einzelnen S. tragen mehr den Charakter einfacher Zahlungs- und Rechnungsstellen; dagegen können durch die enge Beziehung zu den schwebenden Schulden den S., wie dies schon in Frankreich der Fall gewesen, Verlegenheiten erwachsen. Überhaupt bedürfen die S., sobald sie nur gut verwaltet werden, weniger einen Rückhalt durch wechselseitige Verbindung oder durch Gründung einer Art Zentralsparkasse, weil bei ihnen nicht wie bei Banken in schlechtern Zeiten die Rückforderungen anzuschwellen pflegen. Die in einzelnen Ländern vorkommende Verbindung von S. mit Pfandhäusern ist nicht zweckmäßig, weil in guten [692] Zeiten mehr Geld den S. zuströmt und die Pfandhäuser keine Gelegenheit haben, dasselbe unterzubringen, während in schlechtern Zeiten der Geldbedarf der Pfandhäuser durch die S. nicht gedeckt werden kann. Ihre Verwaltungskosten decken die S. dadurch, daß sie einen niedrigern Zins geben, als sie erhalten. Überschüsse werden zunächst zur Bildung eines Reservefonds, dann für gemeinnützige Zwecke (Altersprämien für treue Dienstboten etc.) verwandt. Bei Gemeindesparkassen ist vielfach (so in Preußen, Baden) zu derartigen Verwendungen staatliche Genehmigung erforderlich.

Schon 1798 tauchte in England der Gedanke auf, S. mit Schulen zu verbinden; 1834 wurde er an der Stadtschule zu Le Mans verwirklicht. Dann bestanden schon Anfang des 19. Jahrh. eigentliche Schulsparkassen in Thüringen (Apolda) und am Harz (Goslar). Seit 1866 wirkte Professor F. Laurent (s. d. 2) zu Gent in unermüdlicher Weise für Einführung solcher Schul- oder Jugendsparkassen. Den Erfolgen, die er erzielte, ist es zu verdanken, daß diese Kassen in Belgien, Frankreich, England und Italien, wo ihnen durch das Gesetz vom 27. Mai 1875 große Vergünstigungen zugestanden wurden, dann in Österreich und in einigen Teilen von Deutschland (besonders im Königreich Sachsen, dann in Schleswig-Holstein), große Verbreitung gefunden haben. Bei diesen Kassen sammelt der Lehrer die Beiträge der Kinder, bis sie einen Betrag von der Höhe erreicht haben, daß die Einlage in eine öffentliche Sparkasse erfolgen kann. Nun kann, während die Ersparnisse der einzelnen Kinder hierfür noch nicht genügen, doch die Gesamtsumme zureichen und einstweilen verzinslich angelegt werden. Der auf diesem Weg erzielte Gewinn kann zur Deckung kleiner Verwaltungskosten, für Prämiierung von Schülern oder auch zur Verteilung nach Maßgabe der Einlagen verwandt werden. Durch die Schulsparkassen soll der Trieb zum Sparen und zur Selbstbeherrschung schon in der frühen Jugend gerade in den Kreisen geweckt und genährt werden, für deren Lage diese Tugenden von der höchsten Bedeutung sind. Dagegen sind die Schulsparkassen besonders in deutschen Lehrerkreisen einem großen Widerstand begegnet. Man machte gegen sie geltend, daß gerade bei den untern Klassen den Kindern gar keine Möglichkeit zum Sparen geboten sei, und daß diese Anstalten die schlimmern Leidenschaften der Habsucht und des Neides bereits bei den Kindern entflammten und großzögen. Vgl. Laurent, Conférence sur l'épargne (Brüssel 1866); Wilhelmi, Die Schulsparkassen (Leipz. 1877); A. de Malarce, Die Schulsparkasse (Berl. 1879); Senckel, Jugend- und Schulsparkassen, eine Denkschrift (Frankf. a. O. 1882 u. 1901) und Die Einrichtungen der deutschen Schul- und Jugendsparkassen (das. 1893) und dessen weitere Schriften, besonders seine Berichte über die Tätigkeit des deutschen Vereins für Jugendsparkassen (das.).

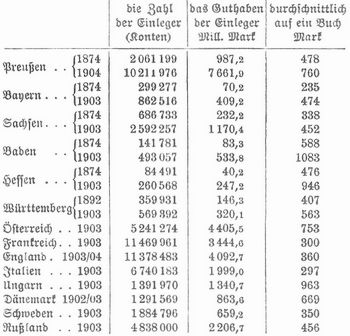

Um in weitern Kreisen der Bevölkerung die Ansammlung von ganz kleinen Beträgen zu ermöglichen, wurden in Deutschland seit 1880 nach dem Vorbilde der englischen Pennybanken Pfennigsparkassen gegründet. Die Ansammlung erfolgt unter Verwendung von Sparmarken und Sparkarten oder Sparbüchern (Weiteres s. Pfennigsparkassen). Den Zwecken besonderer Kreise dienen die Fabriksparkassen (s. d.); dagegen sind für die allgemeinste Verbreitung bestimmt die seit 1861 in mehreren Ländern eingeführten Postsparkassen (s. d.). Die Statistik der S. weist eine erhebliche Steigerung in der Benutzung derselben auf. Es betrug in:

Vgl. Hermann, Über S. (Münch. 1835); Vidal, Des caisses d'épargne (Par. 1844); »Statistique internationale des caisses d'épargne« (bearbeitet von Bodio, Rom 1876); Domela-Nieuwenhuis, Das Sparen, ein ökonomischer und sozialer Grundsatz (Halle 1889); Seidel, S., im »Handwörterbuch der Staatswissenschaften«, 2. Aufl., Bd. 6 (Jena 1901) und Das deutsche Sparkassen wesen (Bd. 1, Berl. 1896); Kappelmann, Handbuch für preußische S. (Leipz. 1898); Schneider, Das Bürgerliche Gesetzbuch und seine Nebengesetze nach ihrer Wirkung im Geschäftsbereich der öffentlichen S. (2. Aufl., Hannov. 1899); Schachner, Das bayrische Sparkassenwesen (Leipz. 1899); Riedel und Rempel, Sparkassenhandbuch nebst Formularen und Mustern (Berl. 1900); v. Manteuffel, Das Sparen (Jena 1900); Schulte, Die Entwickelung des Sparkassenwesens in Baden (Tübing. 1901); Vigelius, Handbuch der S. (Bresl. 1902); v. Knebel-Doeberitz, Das Sparkassenwesen in Preußen (Berl. 1907); J. H. Hamilton, Savings and savings institutions (Lond. 1904); Chevauchez, Les caisses d'épargne en France (Par. 1906); Seedorf, Die Sparkassenbuchführung (Hannov. 1888); Hannemann, Einrichtung und Buchführung von S. (Berl. 1893); Scharke, Die Buch- und Rechnungsführung in öffentlichen S. (Schweidn. 1904); Stern, Der Sparkassendienst (3. Aufl., Wien 1895). Zeitschriften: »Die Sparkasse«, Organ des deutschen Sparkassenverbandes (Hannov., seit 1882); »Österreichisch-Ungarische Sparkassenzeitung« (Wien, seit 1876); »Journal für S.« (das., seit 1886); »Internationale Sparkassen-Rundschau« (das.).

Buchempfehlung

Brachvogel, Albert Emil

Narziß. Ein Trauerspiel in fünf Aufzügen

Albert Brachvogel zeichnet in seinem Trauerspiel den Weg des schönen Sohnes des Flussgottes nach, der von beiden Geschlechtern umworben und begehrt wird, doch in seiner Selbstliebe allein seinem Spiegelbild verfällt.

68 Seiten, 8.80 Euro

Im Buch blättern

Ansehen bei Amazon

Buchempfehlung

Große Erzählungen der Hochromantik

Zwischen 1804 und 1815 ist Heidelberg das intellektuelle Zentrum einer Bewegung, die sich von dort aus in der Welt verbreitet. Individuelles Erleben von Idylle und Harmonie, die Innerlichkeit der Seele sind die zentralen Themen der Hochromantik als Gegenbewegung zur von der Antike inspirierten Klassik und der vernunftgetriebenen Aufklärung. Acht der ganz großen Erzählungen der Hochromantik hat Michael Holzinger für diese Leseausgabe zusammengestellt.

- Adelbert von Chamisso Adelberts Fabel

- Jean Paul Des Feldpredigers Schmelzle Reise nach Flätz

- Clemens Brentano Aus der Chronika eines fahrenden Schülers

- Friedrich de la Motte Fouqué Undine

- Ludwig Achim von Arnim Isabella von Ägypten

- Adelbert von Chamisso Peter Schlemihls wundersame Geschichte

- E. T. A. Hoffmann Der Sandmann

- E. T. A. Hoffmann Der goldne Topf

390 Seiten, 19.80 Euro

Ansehen bei Amazon

- ZenoServer 4.030.014

- Nutzungsbedingungen

- Datenschutzerklärung

- Impressum