Banken

[334] Banken, Anstalten zur Vermittelung des Geld- und Kreditverkehrs. Übersicht des folgenden Artikels:

Die B. dienen in der Regel einem doppelten Zweck. Sie können einmal zur Regelung und Verbesserung des Zahlungswesens dienen, wie die Giro-, Depositen- und Notenbanken, indem sie sich mit der Aufbewahrung von Wertsachen befassen, den Münzwechsel und Inkassogeschäfte besorgen und eine Ersparung an metallischen Umlaufsmitteln durch Kontokorrentverkehr mit Abrechnungen und Überweisungen sowie durch Ausgabe von Geldersatzmitteln (Banknoten) bewirken. Dann können sie als Kreditbanken (Diskonto-, Lombard-, Hypotheken-, Mobiliarbanken) die Kreditvermitttelung zwischen dem Kapitalisten und dem Kapitalbedürftigen übernehmen, hierdurch Regelmäßigkeit und Raschheit in der Anlage bereiter Kapitalien und in der Ausgleichung von Angebot und Nachfrage fördern, die fruchtbringende Verwendung kleiner Summen auch für kurze Zeit ermöglichen, die Gefahren der Kündbarkeit für den gewissenhaften und pünktlichen Schuldner beseitigen, ohne das Interesse des Gläubigers zu verkürzen, eine Minderung in den Schwankungen des Zinssatzes bewirken und das Gebiet wucherischer Ausbeutung bei ungeregelter Einzelverleihung beschränken. Die Kreditvermittelung besorgen die B. jedoch nicht in der Art, daß nun Kapitalbedürftige und Kapitalbesitzer unmittelbar miteinander abschließen können, sondern sie nehmen selbständig Kapitalien auf, werden also Schuldner der Kapitalbesitzer und gewähren als Gläubiger Darlehen an die Kapitalbedürftigen. Der Kredit (s. d.), den diese B. geben und nehmen, kann ein kurzfristiger oder langfristiger, ein verzinslicher oder unverzinslicher, Real- oder Personalkredit sein. Je nachdem die B. es mit diesen verschiedenen Arten von Kredit zu tun haben, ist ihr Charakter ein verschiedener, wie z. B. die sogen. Handelsbanken, die kurzfristigen Kredit auf Wechsel etc. geben, sich wesentlich von den den Zwecken der Landwirtschaft dienenden B. (Agrarbanken) unterscheiden, die langfristigen Kredit gewähren müssen. Dabei muß der Kredit, den sie nehmen, demjenigen, den sie geben, in Bezug auf Raschheit der Befriedigung des Gläubigers, Sicherheit etc. entsprechen: eine Bank darf nicht langfristigen Kredit geben und kurzfristigen nehmen etc.

Sowohl die Zahlungserleichterungen als die Kreditvermittelung, die durch die B. geschehen, können verschiedene Formen annehmen; gewöhnlich dienen die B. gleichzeitig beiden Aufgaben, weshalb es selken reine Kredit- oder reine Geldbanken gibt. Die Geschäfte, mit denen sich B. befassen, können bestehen in

1) Besorgungen für andre, als: a) Inkasso- oder Einkassierungsgeschäfte (Besorgung von Zahlungen an andre Orte, Einziehung von Forderungen für Dritte durch Wechsel und Anweisungen); b) Kauf und Verkauf von Wertpapieren in Kommission; c) Einlösung von Coupons, bez. Auszahlung von Zinsen und Dividenden; d) Übernahme und Absatz von Staats-, Gemeinde- und Gesellschaftsanleihen für eigne Rechnung oder in Kommission.

2) Handels- und Spekulationsgeschäften, wie: a) Kauf und Verkauf von Wertpapieren; b) Auswechselung von Papiergeld, Banknoten und Münzforten; c) Handel mit Edelmetallen; d) gewöhnliche Handels- und Spekulationsgeschäfte (Beteiligung an industriellen Unternehmungen, Gründung von Aktiengesellschaften, Zeitgeschäfte an der Börse).

3) Kredit- und Aufbewahrungsgeschäften, und zwar: a) Aufbewahrung von Wertgegenständen; b) Gewährung von Darlehen durch Diskontierung von Wechseln oder gegen Stellung eines Unterpfandes (gegen Verpfändung von Mobilien oder hypothekarische Beleihung von Immobilien); c) Annahme von verzinslichen und unverzinslichen Depositen und in Verbindung hiermit Giro- und Umschreibe-, bez. Kontokorrentgeschäfte unter Eröffnung von laufendem Kredit; d) Nehmen von Kredit durch Ausgabe von Obligationen, Pfandbriefen, Banknoten.

Fast stets betreibt eine Anstalt mehrere dieser Geschäfte; doch werden die B. gewöhnlich nach ihren Hauptgeschäftsbetrieben benannt.

Historisch sind die Geldbanken als die ursprünglichern anzusehen. Abgesehen von dem Geldwechsel, mit dem sich schon sehr früh die Bankiers in Babylon, Ägypten, Griechenland (Trapeziten) und in Rom (unter der Bezeichnung argentarii) beschäftigten, und der auf den frühern Entwickelungsstufen des Münzwesens eine sehr wichtige Rolle spielte, dienten auch bereits im alten Griechenland die B. zur vorübergehenden sichern Aufbewahrung des Bargeldes sowie zur bequemen und kostenlosen Übermittelung desselben an fremde Plätze. Bei den mittelalterlichen Münzwirren ist der sachkundige Bankier eine gesuchte Vertrauensperson für Geldbesitzer, geschätzt von Fürsten und Republiken, vor allem, wenn er denselben durch Darlehen aushelfen konnte. Auch in der neuern Zeit beginnt das Bankgeschäft mit der einfachen Aufbewahrung fremder Gelder und der Zahlungsvermittelung (in der einfachsten Form durch bloßes Umschreiben gegen volle Deckung durch eine hinterlegte Summe, dann durch Anweisungen und Tratten), und erst dadurch, daß sich bei den B. große Geldkapitalien ansammelten, wurden dieselben auf die Kreditgeschäfte hingeführt. Die ältesten B. der neuern Zeit, von denen freilich keine mehr besteht, sind die

Girobanken (Hinterlegungsbanken).

Ursprünglich nur zur Aufbewahrung von Bareinlagen (als depositum regulare) benutzt, werden die B. allmählich zu Anstalten, die Forderungen und Schulden ihrer Mitglieder auf Grund eingezahlter Beträge durch Umschreiben begleichen (daher auch Umschreibebanken genannt). Ein Kreis von Kaufleuten (daher der Name Giro, v. ital. giro, »Kreis«) übergibt jeweilig der Bank seine Barbestände. Die Einzahlungen werden jedem Einzelnen im Bankbuch auf dessen Konto unter Haben gutgeschrieben. Hat er an ein andres Mitglied der Bank eine Zahlung zu machen, so wird auf seinen Auftrag (ursprünglich mündlich, später durch schriftliche Anweisung) die Summe von seinem Konto ab- und dem des andern zugeschrieben. Die Einzahlungen können jederzeit wieder herausgezogen[334] werden. Die Bank gewährt keinen Kredit, verwendet aber auch die bei ihr hinterlegten Summen nicht für Geschäfte. Die Vorteile einer solchen Einrichtung sind die folgenden: Man spart Kosten und Lasten der Zahlung und Versendung von Geld, das hinterlegte Metall ist der Abnutzung nicht ausgesetzt, die Aufbewahrung ist billig und sicher, ferner wird in einem stetigen, einem bestimmten Gewicht an edlem Metall entsprechenden Rechnungsgeld (Bankgeld, Bankwährung) gerechnet, ein Vorteil, der bei den frühern fortwährenden Münzverschlechterungen durch die Münzherren und die »Kipper und Wipper« (s. d.) sehr groß war, da der Einzelne sich der Annahme der geringhaltigen Münzen nicht wirksam widersetzen konnte.

Dieser Zweig des Bankgeschäfts wurde zuerst von Einzelunternehmern oder kleinern Handelsgesellschaften betrieben. Da jedoch die Bankiers die ihnen anvertrauten Gelder durch Ausleihen für sich nutzbar zu machen suchten und dadurch nicht selten zahlungsunfähig wurden, so nahmen seit dem Ende des 16. Jahrh. die Staaten die Errichtung von Girobanken selbst in die Hand und beaufsichtigten deren Wirksamkeit. Denselben wurden mehrfach wichtige Privilegien eingeräumt; so sollten Wechselzahlungen nur durch Vermittelung der Bank erfolgen, oder es war das Bankfolium eines Teilnehmers gegen spezielle Beschlagnahme geschützt, um beim Konkurs der Gesamtheit der Gläubiger zu gute zu kommen. Doch hatten die Girobanken auch ihre Schattenseiten. Der Umkreis ihrer Mitglieder konnte nur ein beschränkter sein, für einen Geschäftsverkehr mit Nichtmitgliedern bot die Bank keinen Vorteil, die hinterlegten Summen lagen brach, während der ganze Geldvorrat für den eigentlichen Zweck der Bank nicht nötig ist; dabei reizte doch das vorhandene Metall zu einer unzulässigen Verwendung an (Amsterdam, s. unten).

Die älteste, vom Staat eingerichtete Girobank, die von Venedig, datiert vom Jahre 1587. Sie hieß nach dem Sitz des Geschäfts Banco di Rialto. 1619 wurde, da ihre Einrichtungen mangelhaft waren, eine andre Girobank (der sogen. Banco giro) errichtet, die trotz mancher Mängel bis 1806 bestand. Die Bank von San Giorgio in Genua ist an und für sich älter, sie gehört indessen ursprünglich zu den sogen. monti (Steuerpachtgesellschaften von Staatsgläubigern), die freilich einzelne Teile des Bankgeschäfts trieben, aber nur z. T. und später, so in unserm Fall, in wirkliche Depositen- und Girobanken umgewandelt sind. Die Bank von Amsterdam wurde 31. Jan. 1609 von der Stadt ins Leben gerufen. An derselben wurden in der ersten Zeit nur niederländische Reichstaler von 5281/3 As sein Silber angenommen und mit 2 Guld. 10 Stüber berechnet, Wechselzahlungen von mehr als 300 Guld. durften nur unter Vermittelung der Bank gemacht werden. Auf Gold und Silber in Barren gab die Bank nur ein Darlehen, das um 5 Proz. unter dem Münzwerte des Metalls blieb; wurde nicht binnen 6 Monaten Geld geliefert, so verfiel das Pfand. Die Amsterdamer Bank genoß ein unbegrenztes Vertrauen, bis sich 1794 herausstellte, daß das eingelegte Geld, statt in dem ganzen Betrag vorrätig zu sein, teilweise (101/2 Mill. Guld.) zu Darlehen an den Staat und die Ostindische Kompagnie benutzt worden war. Damit war der Kredit der Anstalt vernichtet (der Kurs der Bankscheine fiel auf 16 Proz.); dieselbe wurde 19. Dez. 1819 aufgehoben. Neben der Amsterdamer Girobank bestand seit 1635 auch eine solche in Rotterdam, die Konten zweifacher Gattung führte, nicht bloß Zahlungen im vollwichtigen Bankgeld, sondern auch solche im veränderlichen Kurantgelde durch Umschreiben vermittelte. Am längsten von allen staatlichen Girobanken hat sich die Hamburger erhalten. Sie eröffnete ihre Tätigkeit 2. März 1619, und von da an durften Wechsel von 400 Mark lübisch (oder mehr) nur noch durch Bankumschreibung gezahlt werden. Die Münze, nach der die Rechnung geführt wurde, war das Drittel des Speziestalers unter dem Namen Mark; später wurden für 1000 eingelieferte Speziestaler 3003 Mark gutgeschrieben. Da seit Mitte des 18. Jahrh. der Speziestaler allmählich leichter ausgeprägt worden war und daher das Bankgeld keinen unveränderlichen Wert mehr darstellte, so legte man seit 1770 den normalen Gehalt des Speziestalers an seinem Silber der Rechnung zu Grunde. Seitdem wurden bei der Einlieferung einer kölnischen Mark seinen Silbers in Münzen oder Barren 27 Mark Banko 10 Schilling gutgeschrieben, während bei Zurücknahme von Silber, unter Anrechnung des sogen. Bankagios im Betrag von 2 Schill., 27 Mark Banko 12 Schill. für 1 Mark Silber gerechnet wurden; 1 Mark Banko war daher gleich 8,427 g seines Silher. Die Zahl der Deponenten belief sich 1619 auf 642 mit einem Guthaben von 706,780 Mk., 1799 auf 24,151 mit 38 Mill. Mt. Vom November 1813 bis April 1814 leerte der französische Generalgouverneur Davout den gesamten Barschatz der Bank in Höhe von 7,506,956 Mk. aus. Vom Juni 1814 an wurde aber durch neue Einlagen die Wiedereröffnung ermöglicht. Nach dem Beginn der deutschen Münzreform wurden die bisherigen Silberkonten 15. Febr. 1873 geschlossen und neue Konten in Reichswährung eröffnet. Damit aber war das Eigentümliche in der Leistung der Bank beseitigt, und als 1. Jan. 1876 eine Hauptstelle der Reichsbank in Hamburg eröffnet wurde, die sich namentlich auch die Pflege des Girogeschäfts zur Aufgabe machte, ging gleichzeitig die Hamburger Bank nach einem Bestand von 257 Jahren ein. Nach dem Vorbilde der Hamburger Bank wurde 16. Aug. 1621 auch in Nürnberg eine Girobank errichtet. Sie gelangte jedoch niemals zu großer Blüte und sank während des 18. Jahrh. immer mehr zur Bedeutungslosigkeit herab, obgleich sie formell bis 1827 fortbestand. Noch weniger konnte die sogen. Girobank in Wien von 1703, die von Anfang an auf ungesunder Grundlage beruhte, zu gedeihlicher Wirksamkeit gelangen.

Depositenbanken.

Depositen kommen bei den B. in drei verschiedenen Formen vor, einmal im Aufbewahrungsgeschäft als verschlossene Depots zur einfachen Aufbewahrung von Wertgegenständen gegen eine Gebühr oder als Depositen zur Verwaltung (»offene Depots«). Bei letztern besorgen die B. gegen eine Gebühr die Kontrolle der Wertpapiere auf ihre Einlösung, die Einziehung fälliger Zinsen, dann die Beschaffung neuer Couponbogen gegen Hingabe des Talons etc. Bisweilen verwalten aber auch B. solche offene Depositen für ihre ständigen Kunden unentgeltlich, übernehmen jedoch dann gewöhnlich auch keine Garantie für genaue Kontrolle der Einlösungen. Stellen sie hierbei keine Depotscheine mit Angabe der Nummern aus, so kann auch ihre Verpflichtung zur Wahrung der Identität der Papiere um so mehr fraglich werden, als die Bankkunden nicht selten eine Spekulation in ihren Papieren wünschen. Die dritte Art der Depositen sind die uneigentlichen Depositen zur Benutzung (depositum irregulare), bei denen die B. die bei ihnen hinterlegten Summen geschäftlich verwenden. In den letztern, verbunden mit einem ausgedehnten Giro- oder [335] Kontokorrentgeschäft, konzentriert sich die Haupttätigkeit der heutigen Depositenbanken. Diese B. haben sich hauptsächlich in England ausgebildet und werden erst neuerdings auch auf dem europäischen Kontinent eifriger nachgeahmt. In England gibt es in der Hauptsache zwei Klassen von Bankiers. Diejenigen Bankhäuser, die sich wie die Bankiers des Kontinents mit Staatsanleihen, fremden Wechseln, Geldsorten, Kreditoperationen verschiedener Art befassen, heißen ausländische Bankiers (foreign bankers). Die andre Klasse von Bankiers (local bankers, Lokalbankiers genannt) beschränkt ihre Tätigkeit lediglich darauf, für ihre Kunden das Ausgeben und Einnehmen des Geldes zu besorgen. Sie bewahren den Geschäftsfreunden die baren Kassenvorräte. Der Kunde mehrt sein Guthaben (»nährt sein Konto«) durch bare Einzahlungen und durch Überweisung einzuziehender und gutzuschreibender Forderungen an den Bankier wie durch an diesen oder andre Bankiers zahlbare fremde Schecks oder fällige, von Dritten zu honorierende Wechsel (Inkassowechsel). Ebenso nimmt er auch Darlehen gegen Verpfändung (Lombardierung) von Papieren bei seinem Bankier, indem er sich den Betrag ebenso wie eine gemachte Einzahlung zunächst gutschreiben läßt. Über sein Guthaben verfügt der Kunde stets schriftlich, und zwar entweder durch Ausstellung eines Schecks (Zahlungsauftrags), oder dadurch, daß er seine Akzepte (auf ihn gezogene und von ihm angenommene Wechsel) bei dem Bankier domiziliert (zahlbar macht). Für seine Dienste erhält der Bankier keine Bezahlung. Sein Vorteil besteht darin, daß er die ihm überwiesenen Geldbestände nutzbringend verwenden kann. Häufig wird ein bestimmtes Minimalguthaben festgesetzt, das der Kunde bei dem Bankier immer stehen haben muß. Der Bankier zahlt auch wohl, wenn seine Mühe klein und das Guthaben verhältnismäßig groß ist, für letzteres einen Zins, der am Ende jedes Monats von dem Minimalguthaben nach einem Zinsfuß, der mäßiger ist als der zeitige Bankdiskont, berechnet wird. Weil er von seinem Guthaben möglicherweise einen Zins zu erwarten hat, so ist der Kunde bemüht, alle ihm eingehenden Beträge möglichst schnell seinem Bankier zuzuführen und möglichst lange ihm zu überlassen. Gleichzeitig wird es auch immer mehr Bedürfnis der weitesten Kreise, einen solchen Bankier zu haben. Für den Bankkunden hat der Depositenverkehr den Vorteil, daß der Bankier zuverlässige Auskunft über seine Kunden erteilen kann, auf die hin oft erst ein begehrter Kredit gewährt wird. Dann führen die Depositenbanken zu einer Geschäftsvereinfachung und durch die Kassenvereinigung zu einer volkswirtschaftlich wichtigen Ersparung an Barmitteln. Der Bankier kann nicht bloß die Saldi, die vertragsmäßig in seinen Händen bleiben müssen, verzinslich anlegen, sondern er braucht auch eine viel kleinere Kasse zu halten, als die Gesamtheit seiner Kunden nötig gehabt hätte, zumal er viele Zahlungsaufträge nicht mit barem Gelde, sondern durch Ab- und Zuschreiben ausführt. Alle größern Zahlungen finden nicht bloß für Rechnung der zahlungspflichtigen Kunden durch einen Bankier, sondern auch für Rechnung der empfangsberechtigten Kunden an einen Bankier statt. Die Bankiers kompensieren nun ihre gegenseitigen Forderungen, soweit diese sich ausgleichen lassen, und weisen den Überschuß auf eine Anstalt an, die für alle zusammen den gemeinsamen Bankier abgibt. Diese Auszahlungen der Bankiers untereinander, die ohne bares Geld sich vollziehen, geschehen in besondern Zusammenkünften der Vertreter der B., in Abrechnungsstellen (s. d.) oder in Clearinghäusern (s. d.). Auf diese Weise werden gewaltige Summen einer fruchtbringenden Verwendung zugeführt, die ohne sie in vielen zerstreuten Kassen brach liegen geblieben wären. So betrugen im Juli 1879 bei 97 englischen, schottischen und irischen B. die Depositen 284,6 Mill. Pfd. Sterl., die Kasse nur 52 Mill., im Juli 1888 hatten 129 B. 427,5 Mill. Depositen bei einem Kassenbestand von 97 Mill. Im Juli 1898 war das Verhältnis bei 109 B. 684 Mill. Depositen bei 131,5 Mill. Pfd. Sterl. Kasse.

Zettelbanken oder Notenbanken.

Die Eigentümlichkeit der Zettel- oder Notenbanken (franz. Banques d'émission, engl. Banks of issue) besteht darin, daß sie unverzinsliche Scheine, Banknoten, auch kurz Noten genannt (Bankzettel, franz. billets de banque, engl. banknotes), ausgeben, gegen deren Rückgabe dem jeweiligen Inhaber die sofortige Auszahlung der auf denselben genannten Summe versprochen wird, und die infolgedessen wie Metallgeld als Umlaufsmittel im Verkehr benutzt werden, sobald nur die pünktliche Einlösung als genügend gesichert erscheint. Durch diese Eigenschaft der Einlöslichkeit unterscheidet sich die Banknote vom Papiergeld im engern Sinne, das in der Regel vom Staat ausgegeben wird und nicht jederzeit einlöslich ist. Allerdings kann auch bei der Banknote eine Suspension der Einlösungspflicht vorkommen, auch kann sie zum gesetzlichen Zahlmittel erklärt sein (Zwangskurs haben; vgl. Papiergeld).

Die Banknoten sind aus den übertragbaren Depositenscheinen, wie sie früher von Girobanken oder auch von Goldschmieden, bei denen Werte hinterlegt waren, ausgestellt wurden (von der Bank in Stockholm bereits 1668), entstanden. Eine größere Bedeutung erlangten sie in einigen Ländern Ende des 18., in andern erst im Laufe des 19. Jahrh. Ihre große Verbreitung ist zunächst dem Vorteil zu verdanken, den ungedeckte Banknoten dem Ausgeber dadurch bieten, daß sie für ihn ein zinsloses Anlehen bilden. Er gibt für einen zu diskontierenden Wechsel in Banknoten die Wechselsumme abzüglich des Diskonts und erhält zur Verfallzeit jene Summe voll vergütet. Der Gesamtheit erwächst durch die Banknote insofern ein Vorteil, als einmal der von ihr vertretene, bei der Bank aufbewahrte Barvorrat keiner Abnutzung unterliegt, während bei abgenutzten Noten nur der Aufwand für Neudruck in Betracht kommt, dann weil die ungedeckte Note, solange sie frei zurückströmen kann, pünktlich gegen Metallgeld eingelöst wird. Ist der Bedarf an Zahlungsmitteln groß, so werden der Bank viele Wechsel zum Diskontieren angeboten, und Noten werden dem Verkehr zugeführt; im entgegengesetzten Falle strömen die Noten wieder an die Bank. So bildet im Gegensatze zum uneinlöslichen, nicht je nach den Bedürfnissen des Verkehrs vermehrbaren und verminderbaren Papiergeld die Banknote bei tüchtiger Verwaltung und Diskontpolitik eine gute Handhabe, um die Menge der Zahlmittel jeweilig dem Bedarf anzupassen. Allerdings kann die Ausgabe von Banknoten auch Mißstände im Gefolge haben. Wiegen auch die Verluste nicht so schwer, die durch Fälschung, Zerreißen und Verbrennen erlitten werden, so sind die Nachteile um so größer, die bei übermäßig starker Ausgabe von Noten unter Beförderung gewagter Unternehmungen durch leichtsinnigere Diskontierung entstehen, zumal wenn die Bank ihren Verbindlichkeiten zur Einlösung nicht nachzukommen vermag, der Kurs der Noten zum Schaden ihrer Inhaber sinkt und infolgedessen Wirtschaft und Verkehr gestört werden.[336]

Wegen dieser Gefahren wird die volle Bankfreiheit, d. h. der Zustand, bei dem die Gründung von B. frei gegeben ist und auch Einrichtung und Geschäftsführung derselben keinen gesetzlichen Beschränkungen unterworfen sind, heute meist unbedingt verworfen. Eine gesetzliche Regelung ist schon wegen des Zusammenhanges mit dem durch den Staat zu ordnenden Münzwesen nötig. Dann ist auch der einzelne nicht wie bei sonstigen Kreditierungen in der Lage, die Kreditwürdigkeit der B. zu prüfen und Banknoten bei Zahlungen, auch wenn kein Zwangskurs besteht, zurückzuweisen. Schon die Gewohnheit sichert leicht einen ungestörten Umlauf der Noten im Verkehr. Die wohltätigen Wirkungen der Konkurrenz machen sich bei Zettelbanken nicht in der Art geltend wie auf andern wirtschaftlichen Gebieten. Der Wettbewerb führt hier leicht zu Unterbietungen im Diskont und zu laxerer Geschäftsführung in der Prüfung angebotener Wechsel, in der Wahl zu belehnender Pfänder etc. Deswegen ist von Wichtigkeit die Bankpolitik, d. h. der Inbegriff der Grundsätze, nach denen das Bankwesen durch die öffentliche Gewalt dahin zu regeln ist, daß dem den Banknoten in hohem Grad entgegengebrachten Vertrauen auch eine hinreichende Sicherung des Publikums auf Grund einer tüchtigen Bankverwaltung entspricht. Vielfach spricht man von einem aus dem Münzregal abgeleiteten Banknotenregal, das als Recht des Staates, ausschließlich Noten auszugeben oder Dritten die Befugnis dazu einzuräumen, bez. Banknoten die Währung zu verleihen, bezeichnet wird. In der Wirklichkeit ist in fast allen Kulturländern die Zahl der zugelassenen B. gesetzlich beschränkt. In vielen Ländern wurde die Ausgabe der Noten nur einer einzigen Bank gestattet (Monopolisierung der Notenausgabe, Zentralbanksystem). Die kleinen B. wurden mit der Zentralbank in Frankreich 1848 und in Spanien 1874 vereinigt, in England sind sie seit 1844 auf den Aussterbeetat gesetzt, die Schweiz strebt seit 1891 die Monopolisierung an, doch wurden bereits zweimal die von beiden Räten gefaßten Beschlüsse in der Volksabstimmung verworfen; im Deutschen Reiche macht sich ein ausgesprochenes Bestreben zur Zentralisierung geltend; Holland, Belgien, Österreich, Rußland, Norwegen hatten von jeher nur eine Bank gehabt.

Dagegen, daß der Staat selbst das Notenmonopol ausübe, wird geltend gemacht, daß eine reine Staatsbank zu leicht in etwaige Wirren der Finanzen verwickelt würde und durch politische Mißgeschicke (z. B. bei einer Besetzung des Landes durch den Feind, der wohl Privateigentum, nicht aber Staatseigentum schone) gefährdet werde, zu sehr auch der Kritik unterliege, der die Maßnahmen einer Staatsanstalt in der Öffentlichkeit ausgesetzt seien, um ihrer eigentlichen Bestimmung ohne Nebenrücksichten zu folgen. Dagegen sei eine monopolisierte Privatnotenbank durch die Größe ihres Kapitals, solide Geschäftsführung und Staatsaufsicht besonders vertrauenswürdig, zumal einer monopolistischen Ausbeutung des Publikums durch diese Aussicht leicht vorgebeugt werden könne. Diese monopolisierten B. werden zuweilen durch vom Staat ernannte Beamte verwaltet. So ist in Deutschland bei der Reichsbank die ganze Verwaltung dem Reichskanzler unterstellt, und alle Angestellten sind Reichsbeamte. In Frankreich und Österreich werden wenigstens die obersten Leiter der Notenbank (Gouverneur und Vizegouverneur) von der Regierung ernannt. In England dagegen hat der Staat auf die Verwaltung der großen privilegierten Notenbank (Bank von England)-gar keinen Einfluß. In den Vereinigten Staaten von Nordamerika und in der Schweiz besteht das dezentralisierte Banksystem, d. h. ein solches, bei dem eine größere Anzahl B. nebeneinander wirken. Als gemischtes System bezeichnet man dasjenige, bei dem neben einer großen Bank eine Reihe selbständiger kleinerer B. bestehen (so im wesentlichen in Deutschland). Der Zweck dieses Systems kann jedoch auch durch Schaffung wohlverzweigter, miteinander in Zusammenhang stehender Filialen (Zweigbanken) der zentralisierten B. erreicht werden.

Grundsätzlich ist an der Einlösungspflicht der Notenbanken festzuhalten, d. h. die B. müssen die von ihnen ausgegebenen Noten, auch wenn diese zu gesetzlichen Zahlmitteln erklärt sind, jederzeit auf Verlangen sofort gegen Kurantgeld oder Papiergeld umtauschen. Die Einlösungsstelle darf nicht entfernt oder abgelegen, die Auszahlungsweise keine umständliche oder gar schikanöse, auch nicht durch eine Legitimationsprüfung des Einlieferers erschwert sein. Das Gesetz hat zu bestimmen, inwieweit beschädigte und beschmutzte Noten anzunehmen sind. Bestehen mehrere B. nebeneinander, so sind Bestimmungen über die gegenseitige Annahme von Noten, insbes. wenn solche zur Zahlung gegeben werden, zu treffen.

Von Wichtigkeit sind die Vorschriften über die Art der Anlagen und der Geschäfte, welche die Bank betreiben darf. Das Hauptgeschäft bildet die Diskontierung von Wechseln. Dann sind zuzulassen: Gewährung von Darlehen auf kurze Frist gegen gehörige Sicherheit, Verwahrung und Verwaltung von Wertgegenständen, Annahme verzinslicher und unverzinslicher Gelder im Depositengeschäft und Giroverkehr, Besorgung von Inkassos gegen vorherige Deckung bei Leistung von Zahlungen, Ankauf von Effekten und Edelmetallen für fremde Rechnung nach vorheriger Deckung, Verkauf von solchen nach vorheriger Einlieferung, Kauf und Verkauf von sichern Schuldverschreibungen und von Edelmetallen auf eigne Rechnung. Zeitgeschäfte, Wechselakzepte, gewerbliche Unternehmungen und Darlehen auf lange Fristen eignen sich nicht für Zettelbanken.

Die Stückelung (coupure) der Noten darf keine zu mannigfaltige sein, nur runde Summen und keine zu kleinen Beträge (Appoints) umfassen. Dadurch werden diejenigen Noten ausgeschlossen, die einen zu langen Umlauf hätten; denn die großen Noten werden schon deshalb leichter an die Bank zurückkehren, weil man sie, um kleinere Zahlungen machen zu können, wechseln läßt. Früher kamen sehr kleine Noten vor, in Deutschland bis zu 1 Taler, in Österreich 1 Gulden, Schweden 1/4 Krone, England und Schottland (vor 1775) bis zu 1 und selbst 1/2 Schilling. Der zugelassene Mindestbetrag ist gegenwärtig in:

Die Notenmenge, die überhaupt ausgegeben werden darf, kann unbeschränkt oder beschränkt (»kontingentiert«) sein. Eine solche Kontingentierung kam vor bei der Preußischen Bank in Berlin vor 1856 (Höchstbetrag 21 Mill. Tlr.); die Bank von Frankreich darf Noten nur bis zum Betrag von 5000 Mill. Frank ausgeben, ebenso ist die Menge bei den kleinern englischen B. beschränkt, dann wird auch die Menge bisweilen auf den Betrag des Grundkapitals (schweizerische[337] B., früher mehrere deutsche B.) oder eines Mehrfachen desselben beschränkt; endlich sind auch nach dem deutschen Bankgesetz (§ 44, Ziff. 7, Abs. 4) diejenigen Notenbanken günstiger gestellt, die hinsichtlich ihrer Gesamtemission sich einschränken. Die Frage dieser Kontingentierung hängt eng zusammen mit derjenigen der Deckung. Letztere umfaßt im weitern Sinn alle Barbestände (einschließlich der Barren) sowie alle Sicherheiten, insbes. aber die leicht und rasch zu liquidierenden Forderungsrechte. Im engern Sinne nennt man gedeckte Banknoten diejenigen, für die ein gleicher Betrag an barem Gelde (gesetzliche Zahlmittel) und Edelmetallbarren vorrätig gehalten wird, die übrigen ausgegebenen Noten sind in diesem Sinn ungedeckt. Doch spricht man von einer bankmäßigen Deckung (Bankdeckung) derselben, wenn für sie leicht zu verflüssigende Werte (insbes. Wechsel) hinterlegt sind. Über das Verhältnis der Menge der gedeckten und ungedeckten Noten und über die Art der Deckung bestehen verschiedene Ansichten und gesetzliche Bestimmungen. Von Tellkampf u. a. wurde Volldeckung aller Banknoten (dann Münzscheine genannt) verlangt. Solche Münzscheine könnten, weil private B. von ihnen keinen Vorteil hätten, nur vom Staat im Interesse der Bequemlichkeit des Verkehrs ausgegeben werden. Doch würde mit solchen Scheinen nicht den oben erwähnten Aufgaben der B. genügt werden. Erfahrungsmäßig ist aber auch volle Deckung weder für pünktliche Einlösung noch zur Sicherung der Noteninhaber wirklich nötig; es genügt, wenn nur ein Teil der ausgegebenen Noten metallisch gedeckt ist. In einigen Ländern ist darum bestimmt, daß stets mindestens ein fest bestimmter Bruchteil in Bargeld (gemünzt oder in Barren) vorrätig gehalten werden muß, in Deutschland ein Drittel (daher der Name Drittelsdeckung), in Österreich (seit 1887) und in der Schweiz 40 Proz. des Notenumlaufs. In andern Ländern ist dagegen ein Höchstbetrag für die Menge der auszugebenden ungedeckten Noten festgesetzt (Kontingentierung der Banknoten im engern Sinne), so in England durch die Peelsche Bankakte von 1841, nach der die Englische Bank nicht mehr als 14 (jetzt 18,175) Mill. Pfd. Sterl. (s. S. 347, oben) an ungedeckten Noten ausgeben darf, dann vor 1887 bei der Österreichischen Nationalbank, bei welcher der kontingentierte Betrag auf 200 Mill. Gulden festgesetzt war. Im Deutschen Reiche mußte man eine derartige Kontingentierung unterlassen, schon weil es schwer hielt, die richtige Summe der ungedeckten Noten zu bestimmen. Außerdem war die Gesetzgebung durch bestehende Privilegien der einzelnen B. behindert. Deshalb kam man zu der sogen. indirekten Kontingentierung, indem das Überschreiten eines Maximalbetrags der ungedeckten Noten zwar nicht verboten, aber mit einer Steuer von 5 Proz. pro Jahr für den ausgegebenen Mehrbetrag belegt wurde. Der Grundsatz der indirekten Kontingentierung gilt nunmehr seit 1887 auch für die Österreichisch-Ungarische Bank. Die Kontingentierung entspricht den Forderungen der Vertreter der Currencytheorie (s. d.), die zu ihren gunsten auch geltend machen, daß dieselbe geeignet sei, das Vertrauen auf die Noten zu steigern und die Sicherheit ihrer Einlösung zu erhöhen, während die Anhänger der Bankschule (banking school, banking principle) die Kontingentierung mit dem Hinweis darauf verwerfen, daß die volle Einlöslichkeit der Noten genüge. Der gesamte Notenumlauf, dem kein Barvorrat bei der Bank entspricht, muß sowohl in Frankreich als auch in Deutschland durch gute Wechsel, mit wenigstens zwei Unterschriften (in Deutschland), bez. mit wenigstens drei (von denen eine durch ein Pfand ersetzt werden kann) in Frankreich sowie in Belgien von längstens dreimonatiger Verfallzeit gedeckt sein. Die Schweizer Notenbanken haben für die nicht durch Bargeld gedeckte Notenausgabe entweder zugelassene Wertpapiere beim Staate zu hinterlegen, oder eine Garantie der Kantone dafür zu erwirken, oder aber, wenn sie sich auf den Ankauf von Wechseln beschränken, diese als Sicherheit vorrätig zu halten. In Nordamerika behändigt der Bund den Notenbanken die von ihnen auszugebenden Notenformulare, und zwar für je 100 Doll. in Schuldverschreibungen der Union, die sie einreichen und beim Finanzministerium hinterlegen, 60–100 Doll. Noten.

Zur Sicherung der Noteninhaber und des Verkehrs dienen weiter die Vorschriften, nach denen die Notenbanken regelmäßige und häufige Veröffentlichungen über ihre Anlagen und Verpflichtungen (ihren Status) zu machen haben, dann diejenigen über eine fortlaufende staatliche Beaufsichtigung der B., Verantwortlichkeit der leitenden Organe, über Höhe des Garantiefonds, Ansammlung eines Reservefonds, über die Konzessionsdauer und die Fälle, in denen die Befugnis zur Notenausgabe entzogen werden kann etc. Schwindet das Vertrauen zur Zahlungsfähigkeit einer Notenbank, so entsteht in Zeiten einer Panik leicht ein allgemeiner Ansturm auf die Bank (over-run), indem jeder sich beeilt, seine Noten zur Einlösung zu präsentieren. Man hat in solchem Fall, um einen Bankbruch zu verhüten, eine Bankrestriktion oder Banksperre verfügt, d.h. die Einlösungspflicht der Bank wurde zeitweilig suspendiert (vgl. unten, S. 346, unter »Großbritannien«).

Mehrere Staaten haben sich für die den Zettelbanken zugestandenen Vergünstigungen (insbes. für das ausschließliche Recht der Notenausgabe) finanzielle Gegenleistungen ausbedungen, wie Gewährung unverzinslicher Darlehen für die Dauer der Konzession (so bei der Französischen, der Österreichisch-Ungarischen Bank etc.). In Nordamerika müssen die B. Bundesobligationen hinterlegen, die allerdings verzinslich sind; es lag aber auch in diesem Zwang während des Sezessionskriegs ein finanzieller Vorteil für den Staat. Dann haben sich einige Staaten eine Anteilnahme am Gewinn vorbehalten, so das Deutsche Reich (s. unten, S. 342), Baden bei der Badischen Notenbank (ein Fünftel vom Mehrgewinn nach erfolgten statutarischen Zuweisungen dem badischen Staat und vier Fünftel den Aktionären), Württemberg bei der Württembergischen (ein Drittel vom Mehrgewinn nach den erfolgten Zuweisungen dem württembergischen Staat), ebenso Belgien (s. S. 348), Österreich-Ungarn, seit 1888 die Niederlande. Die Englische Bank zahlt für ihr Privilegium jährlich eine feste Summe von 198,000 Pfd. Sterl. Außerdem kann der Staat sich auch unentgeltliche Dienste ausbedingen, wie z. B. die Reichsbank, die als Hauptkasse des Deutschen Reiches dient, auch die Verpflichtung hat, für Rechnung der Einzelstaaten Geldsummen anzunehmen und damit für dieselben Zahlungen auszuführen; ähnliche Verpflichtungen hat auch die Österreichisch-Ungarische Bank seit 1899 übernehmen müssen.

Diskontobanken.

Ihr Geschäftsbetrieb besteht im Ankauf von Wechseln, die erst nach einiger Zeit zahlbar werden. Durch die Möglichkeit des Verkaufs eines solchen Wechsels können Forderungen, die man besitzt, vorzeitig in bares Geld umgesetzt werden. Kaufleute oder Fabrikanten entnehmen den Betrag ihrer Rechnungen für[338] gelieferte Waren in einem Wechsel auf den Empfänger, verkaufen denselben bei einem Bankhaus (d. h. »diskontieren« ihn) und erhalten so neue Betriebsmittel für Fortführung und Ausdehnung ihrer Geschäfte. Anderseits ermöglicht es die Diskontierung der Bank (dem »Diskonteur«), für ihr Kapital bis zur Fälligkeit des Wechsels eine Zinsvergütung zu ziehen. Diesen Zins nennt man Diskont (s. d.). Außer demselben wird der Bank zuweilen auch noch eine besondere Provision gezahlt. Der Diskontosatz, der gefordert wird, ist verschieden nach der Sicherheit der Wechsel, und diese ist vor allem bedingt durch Zahl und Güte der Unterschriften, die er trägt, d. h. der Personen, die für die pünktliche Zahlung einstehen. So fordern B. zuweilen wenigstens drei Unterschriften. Nicht immer wird jedoch durch die dritte Unterschrift die Sicherheit des Wechsels erhöht. Unter Umständen kann sie sogar den Wert eines solchen mindern, indem sie darauf hindeutet, daß als solvent geltende Geschäftsleute in einer schlechten Verbindung stehen. In andern Fällen aber hat die dritte Unterschrift große Bedeutung. Denn man darf annehmen, daß der Besitzer einer Forderung, der dieselbe in seinem gewöhnlichen Geschäftsbetrieb erhalten hat, nicht so wählerisch in Bezug auf die Person des Kreditnehmers sein kann, als wer einen Wechsel in der Absicht kauft, um sein Kapital auf einige Zeit anzulegen. Daher werden die sichersten Wechsel diejenigen sein, die ein Bankier bereits gekauft hat und wieder zu verkaufen wünscht. Man bezeichnet sie als Bankierwechsel im Gegensatze zu gewöhnlichen Geschäftswechseln, und sie werden zu besonders niedrigen Sätzen diskontiert. Auch bei den unanfechtbarsten Gründen, auf denen die Wechsel beruhen, und bei vollkommener Vertrauenswürdigkeit der Unterzeichner wird doch jede Unterschrift nur für einen gewissen Höchstbetrag als sicher erscheinen. Diskontierende B. legen deshalb meistens Verzeichnisse (Kreditlisten) an, in denen vermerkt ist, bis zu welcher Höhe sie Wechsel von jedem ihrer Kunden kaufen. Diese Listen haben um so größere Bedeutung und gewähren der Bank eine um so größere Sicherheit, je mehr die Besitzer von Wechseln sich darauf beschränken, nur bei einer einzigen Stelle zu diskontieren.

Die wichtigsten Diskonteure sind die großen Notenbanken, und diese haben die Gewohnheit oder auch die gesetzliche Verpflichtung, den Satz, zu dem sie diskontieren (Bankdiskont, Bankzinsfuß, Bankrate), öffentlich bekannt zu geben. Die Veränderungen, die hier eintreten, charakterisieren die allgemeinen Schwankungen des Diskontosatzes, da auch diese großen Anstalten den Verhältnissen am offenen Markt sich anbequemen müssen. Änderungen des Diskontosatzes sind für dieselben eine wichtige Handhabe, um ein richtiges Verhältnis zwischen Barvorrat und Krediten herzustellen, indem mit einer Erhöhung, wie sie in kritischen Zeiten am Platz ist, weniger, bei einer Erniedrigung mehr Wechsel zur Diskontierung gegen Noten und Münze angeboten werden. Insbesondere wird auch durch eine Erhöhung den Anzapfungen (drains), d. h. Metallentnahmen für Zwecke der Ausfuhr, vorgebeugt. Da gleichzeitig im erstern Falle mehr, im letztern weniger Noten zur Einlösung präsentiert werden, so wächst im erstern Fall und mindert sich im zweiten die sogen. Banknotenreserve, d. h. der Betrag an nicht ausgegebenen Noten, deren Ausgabe gesetzlich zulässig oder durch Besteuerung nicht erschwert wird. Zu den Änderungen des offiziellen Diskontosatzes kommen noch die Ungleichheiten unter den einzelnen Kunden, von denen manche zu günstigern Bedingungen als den regelmäßig festgehaltenen diskontieren (s. S. 342, rechts oben bei »Deutschland«). Auch die äußersten Grenzen des Diskontosatzes liegen selbst innerhalb eines Landes und eines kurzen Zeitraums weit auseinander. 1876 fiel der Diskontosatz der deutschen Reichsbank allmählich von 6 auf 31/2 Proz. und schwankte überhaupt von Anfang 1876 bis dahin 1901 zwischen 3 und 7 Proz. (7 Proz. betrug er Ende 1899). Er bewegte sich bei der Bank von Frankreich 1851–1901 zwischen 9 und 2 Proz., 1847 bei der Englischen Bank zwischen 8 und 31/2 Proz., 1857 und 1866 zwischen 10 und 6 Proz., erreichte, resp. überschritt 1873 dreimal die Höhe von 6 Proz., die er dann bis 1901 nur noch viermal erreichte, aber nie überschritt. Auch der durchschnittliche Diskontosatz der einzelnen Jahre schwankte z. B. bei der Englischen Bank 1859–1901 zwischen 71/2 und 2 Proz.

Reine Diskontobanken kommen selten vor. Vielmehr bildet das Diskontieren regelmäßig nur einen Zweig der Tätigkeit einer Bank neben andern Geschäften. Namentlich sind die Noten- und Depositenbanken gleichzeitig Diskontobanken, in dem Banknoten sowie die Kapitalien, die durch die andern Geschäftszweige der Anstalt zufließen, zum Ankauf von Wechseln verwendet werden. Aber auch fast alle andern B. betreiben das Diskontogeschäft wenigstens zeitweise, um Barbestände nutzbringend anzulegen.

Lombardbanken (Leihbanken).

so genannt, weil lombardische Kaufleute die Geschäfte derselben zuerst betrieben. Ihre Vorläufer waren die öffentlichen Leih- und Pfandanstalten (montes pietatis, ital. monti di pietà). Sie gewähren Darlehen auf Faustpfand gegen Verpfändung beweglicher, leicht verkäuflicher Gegenstände, insbes. edler Metalle (Edelmetalllombard), Effekten (Effektenlombard) oder Waren (Warenlombard). Das Lombarddarlehen ist für den Eigentümer des Pfandes insbes. dann von Vorteil, wenn die eigne Aufbewahrung der Sache nicht erforderlich ist, um aus ihr einen Nutzen ziehen zu können, wenn das Darlehen ihn vom Zwange befreit, das Pfand veräußern zu müssen, oder wenn es ihm dadurch möglich wird, eine von ihm erhoffte Preissteigerung abwarten zu können. Der möglichen Wertschwankungen wegen darf die dargeliehene Summe nur einen bestimmten Bruchteil (Beleihungsgrenze) vom augenblicklichen Werte des Pfandes ausmachen. Bei eintretender Preiserniedrigung wird vom Empfänger von Vorschüssen entsprechende Abzahlung oder Ergänzung der Pfänder (Depotverstärkung) verlangt. Bei Säumigkeit oder Vertragswidrigkeit des Schuldners erfolgt Verkauf des Pfandes durch die Bank, die bei nicht voller Deckung Regreß gegen das übrige Vermögen des Schuldners nehmen kann. Am höchsten steigt die Beleihung bei Edelmetallen, da dieselben im Notfall am leichtesten ohne Verlust zu verkaufen sind. Ebenso kann auf sichere Wechsel fast ihr voller Betrag geliehen werden. Dann folgen Effekten, von denen die sichern, nur geringen Kursschwankungen ausgesetzten etwa zu drei Vierteln ihres Wertes beliehen werden. Am niedrigsten werden Waren beliehen, schon deshalb, weil die Verwertung derselben mit größern Schwierigkeiten verknüpft ist. Den vollen Wert des Pfandes erreicht das Darlehen auf Effekten in einem von dem Lombardgeschäft noch zu unterscheidenden Geschäft, dem Report, bei dem Prolongationsgeschäft (s. d.), das deshalb auch als ein gewagtes und unter Umständen gefährliches zu bezeichnen ist. Wie die Prolongation und der Effektenlombard die Effektenspekulation unterstützen, so der [339] Warenlombard die Warenspekulation. Erleichtert wird der Warenlombard durch ein ausgebildetes Lagerhaus- und Warrantsystem (s. Lagerscheine), indem hier an die Stelle der Übergabe der Ware in den Gewahrsam des Gläubigers die Aushändigung eines leicht aufzubewahrenden Papiers erfolgt, das der Rechtswirkung nach vollständig die Ware vertritt.

Das Lombarddarlehen kann auf eine bestimmte Frist (bis zu drei Monaten mit jeweiligen Prolongationsbewilligungen) abgeschlossen sein, ist aber häufiger jederzeit von beiden Seiten kündbar. Der Lombardzins ist höher (gewöhnlich um 1–2 Proz.) als der Diskont, weil auf pünktliche Rückzahlung nicht so sicher gerechnet werden kann, auch die Forderung nicht wie die aus dem Wechsel durch Zession vor dem Verfall leicht flüssig zu machen ist. Aus demselben Grund stellen Lombarddarlehen keine genügende Deckung für ausgegebene Banknoten dar, und wenn daher auch den Zettelbanken das Beleihen solider Pfänder gestattet ist, so bilden doch nur Metall oder Wechsel einen geeigneten, leicht zu verflüssigenden Gegenwert für die stets einlösbaren Noten. In der Bestimmung der Beleihungsgrenze und des Darlehnszinsfußes (Lombardzinsfuß) hat die Bank ein Mittel in der Hand, ihre Lombardgeschäfte nach Bedarf auszudehnen oder zu beschränken. Bei der Deutschen Reichsbank schwankte die durchschnittliche Anlage in Lombarddarlehen 1876–1901 zwischen 49 und 161,5 Mill. Mk. Viel bedeutender ist das Lombardgeschäft der Französischen Bank. Bei ihr betrug Ende 1901 der Lombard auf Metallgeld und Staatspapiere 530,4 Mill. Fr. Durch die Art der beliehenen Pfänder, die in Handels-, bez. Spekulationsobjekten bestehen, unterscheidet sich das Lombardgeschäft von den gewöhnlichen Pfandleihgeschäften (s. d.).

Hypothekenbanken (Bodenkreditbanken).

Die Hypothekenbanken geben Kredit gegen Verpfändung von Immobilien (Häusern, Fabriken, Feldern, Wäldern, Bergwerken). Der Kredit ist verzinslich, langfristig, häufig von seiten des Gläubigers, d. h. der Bank, unkündbar. Aus diesem Grunde dürfen Hypothekenbanken, wenn sie sich auch mit Geschäften von Handelsbanken befassen, dieselben nur mit großer Vorsicht in beschränktem Umfang als Nebengeschäft treiben. Während dieselben Hypothekarkredit geben, nehmen sie anderseits einen eigentümlichen Kredit, nämlich gegen verzinsliche, leicht übertragbare und umlaufsfähige Inhaberpapiere, die als Pfandbriefe bezeichnet werden, um damit auszudrücken, daß ihnen die von der Bank erworbenen Hypothekenforderungen als Sicherheit dienen. Freilich haftet die Bank den Gläubigern mit ihrem ganzen Vermögen und haften umgekehrt die Schuldner der Bank, nicht unmittelbar den Pfandbriefinhabern. Doch kann die Sicherheit der letztern durch Einräumung von Vorrechten in Bezug auf die hinterlegten Hypotheken erhöht werden, deren Betrag das Grundkapital erheblich übersteigt. Die Mittel zum Erwerb von Hypotheken fließen nicht aus dem eignen Vermögen der Bank, sondern aus dem Erlös der verkauften Pfandbriefe. Der Gewinn für die Bank beruht auf dem Unterschied zwischen der Verzinsung, welche die Bank ihren Gläubigern gewährt, und derjenigen, die sie von ihren Schuldnern empfängt. Der Erwerb eines Pfandbriefes ist für den Kapitalbesitzer eine erwünschtere Anlage als die unmittelbare Beleihung eines Immobils. Denn für ihn fallen die Prüfung des Wertes und der Rechtsverhältnisse des Grundstückes sowie die fortlaufende Kontrolle des letztern und seiner Bewirtschaftung fort, ebenso der oft lästige persönliche Verkehr mit dem Schuldner, auch dient außer den Hypotheken zugleich das Bankkapital als sogen. Garantiefonds zu seiner Sicherung. Trotz ihres Gewinnes kann die Bank wegen ihrer billigen Kapitalbeschaffung oft zu niedrigerm Zinsfuß ausleihen, als der einzelne Kapitalist bei Hypothekendarlehen beansprucht. Der Gewinn der Bank kann auch bei kleinem Unterschied zwischen dem bewilligten und bezogenen Zinsfuß nam hast sein, wenn die Geschäftstätigkeit einen Umfang annimmt, der den Betrag des Grundkapitals vielfach übersteigt. Freilich vermindert sich damit die Sicherheit, die das Bankkapital den Inhabern der Pfandbriefe bietet; dasselbe behält aber doch Bedeutung, indem es die notwendigen Mittel zum Betrieb, zur einstweiligen Vorlage der noch nicht eingegangenen Pfandbriefzinsen etc. liefert. Außer den Zinsen beanspruchen die Hypothekenbanken von den Schuldnern häufig noch beim Abschluß, bez. der Auszahlung des Darlehens eine einmalige Provision, ferner während der ganzen Dauer des Darlehens regelmäßige sogen. Kostenbeiträge. Beide Forderungen erscheinen gerechtfertigt, wenn die Bank ihren Schuldnern nicht den baren Erlös ihrer Pfandbriefe, sondern die Pfandbriefe selbst als Darlehen zu dem Zweck übergibt, daß der Schuldner sie nach Bedarf auf dem Kapitalmarkt verflüssige. Wenn alsdann die Bank für die Pfandbriefe denselben Zinssatz zahlt, den sie von ihren Schuldnern nimmt, so muß sie allerdings von letztern einen besondern Kostenbeitrag erheben. Dies Verfahren aber ist weniger zweckmäßig und wird immer mehr verlassen, da die Bank selbst besser imstande ist, ihre Pfandbriefe vorteilhaft abzusetzen, als der einzelne Schuldner. Damit die Bank für die ausgegebenen Pfandbriefe zahlungsfähig bleibt, muß der Kredit, der mittels derselben in Anspruch genommen wird, ein ähnlicher sein wie derjenige, den die Bank gibt. Gewährt also die Bank unkündbare Darlehen, so müssen auch die Pfandbriefe unkündbar sein. Auch darf die Bank nicht auf lange Zeit hohe Zinsen versprechen (z. B. in der Form von Kapitalzuschlägen oder Prämien, sogen. Prämienpfandbriefe), während ihre Schuldner bei einem Rückgange des Zinsfußes das Kapital zurückzuzahlen berechtigt sind. Dem Interesse der Kapitalisten, wenn nötig, auch wieder über ihr Kapital zu verfügen, ist dadurch genügt, daß die Pfandbriefe als marktgängige Ware leicht verkäuflich sind. Der Kurs derselben wird al pari erhalten, wenn nicht allein regelmäßig die Zinsen bezahlt werden, sondern auch Aussicht auf wirkliche Rückzahlung des Kapitals gebolen ist. Diese Rückzahlung erfolgt durch Auslosung der Pfandbriefe nach einem bestimmten Amortisationsplan. Um aber die allmählichen Heimzahlungen bewirken zu können, müssen auch die Schuldner der Bank sich zu teilweisen Abzahlungen verstehen. Die Abzahlung erfolgt durch eine für den Schuldner selbst bequeme Annuitätentilgung in der Art, daß eine unveränderliche Summe für Zins und Amortisation alljährlich so lange gezahlt wird, bis die Hypothekenschuld an die Bank getilgt ist. Die Hypothekenbanken haben sich als Weiterentwickelung des den landschaftlichen Kreditvereinen oder Landschaften (s. d.) zu Grunde liegenden Prinzips in dem letzten halben Jahrhundert ausgebildet. Sie unterscheiden sich von den Landschaften insbes. dadurch, daß die letztern nur dem landwirtschaftlichen Grundbesitz, und zwar meist nur dem größern, Kredit verschaffen, während die Hypothekenbanken hauptsächlich städtische Wohngebäude beleihen. Die Landschaften bezwecken ausschließlich,[340] den Beteiligten billigen Kredit zu verschaffen, die Hypothekenbanken wollen auch den Unternehmern einen Gewinn abwerfen. Dafür steht anderseits bei der Hypothekenbank der Schuldner nur für das von ihm aufgenommene Kapital ein, bei der Landschaft haften die Mitglieder für alle bestehenden Verbindlichkeiten. Endlich hat die Hypothekenbank ein erheblicheres selbständiges Kapital als die Landschaft. Die ersten Hypothekenbanken sind in Deutschland und der Schweiz entstanden, erst nach der Begründung des Crédit foncier in Frankreich 1852 haben auch in den übrigen Ländern die Zahl und die Bedeutung der Hypothekenbanken stärker zugenommen. Weiteres s. S. 343 f.

Hypothekenversicherungsbanken wollen auch die Beleihung von Grundstücken auf zweite Hypothek, also über die für die erste Hypothek übliche Grenze hinaus, ermöglichen, indem sie gegen eine feste Prämie die Garantie für Sicherheit der Darlehen übernehmen. Zu unterscheiden von den Hypothekenbanken sind die ebenfalls den Zwecken der Landwirtschaft dienenden Rentenbanken (s. d.), die in mehreren Ländern zur Erleichterung der Ablösung von Grundlasten errichtet wurden, und die Landeskulturrentenbanken (s. d.), die durch Ausgabe von Rentenbriefen den Interessenten die für Entwässerungen und Meliorationen nötigen Geldmittel beschaffen.

Mobiliarbanken oder Crédits mobiliers.

Dieselben gewähren nicht allein Kredit in jeder Form, auch ohne besonders sichere Unterlage, sondern sie befassen sich auch mit Spekulationen in Wertpapieren auf eignes Risiko. Sie führen fähigen Unternehmern, bez. aussichtsreichen Unternehmungen Kapital zu, auch wenn dieselben kein größeres eignes Vermögen haben, und können daher die Produktion eines Landes in hohem Maße beleben, allerdings auch bei schlechter Verwaltung oder durch unglückliche Zufälle den Beteiligten schwere Verluste verursachen. Kredit wird deshalb auch diesen B. nur dann gewährt, wenn sie ein bedeutendes Kapital besitzen, und sie machen ihre Geschäfte mehr mit dem, was sie als Anlagekapital zusammenbringen, als mittels des Kredits, den sie nehmen. Diese B. sind von Frankreich ausgegangen und geradezu als eine Erfindung der Gebrüder Péreire zu bezeichnen. Der von diesen 1852 begründete Crédit mobilier hat in Frankreich selbst und in andern Ländern des europäischen Kontinents rasch Nachahmung gefunden. Die neubegründeten B., deren Zahl namentlich nach 1870 außerordentlich gewachsen war, wurden neben reichen Finanzmännern die ausschlaggebenden Kräfte auf dem ganzen Geldmarkt, an der Börse, beim Abschluß großer Darlehnsgeschäfte, bei der Begründung neuer Aktiengesellschaften etc. Im Laufe der Zeit haben auch sie eine größere Vorsicht in der Geschäftsführung angenommen, obgleich immer noch von Zeit zu Zeit die eine oder andre durch eine wagehalsige Spekulation den eignen Sturz herbeiführt und dem ganzen Verkehrsleben schwere Schädigungen zufügt. Vgl. Aycard, Histoire du Crédit mobilier (1852–18671 Par. 1867). Eine Abart der Mobiliarbanken bilden die Maklerbanken, die sich auf die Vermittelung der Börsenspekulationen beschränken, bez. die Übernahme der Garantie für die Zahlungsfähigkeit der Spekulanten als Spezialität ausersehen, aber keine besonders günstigen Erfolge erzielt und daher auch keine größere Ausdehnung gewonnen haben. Übrigens wird der Name Bank auch zuweilen auf solche spekulative Gesellschaften angewendet, die mit dem eigentlichen Gebiete des Bankwesens, dem Geld- und Kreditverkehr, sich nicht beschäftigen. So spricht man z. B. von Baubanken, die richtiger als Gesellschaften zur Spekulation in Immobilien zu bezeichnen wären. Über Volksbanken s. d.

Übersicht der wichtigsten Banken. Statistik.

[Deutschland.] Hier sind namentlich die Diskonto-, Hypothekar- und Mobiliarbanken zu einer großartigen Entwickelung gelangt. Das deutsche Zettelbankwesen ist einheitlich für das Reich geordnet durch das Bankgesetz vom 14. März 1875. Dasselbe hat die Ausgabe der Noten bedeutend zentralisiert, ihre Einlösung besser gesichert und ihre Menge eingeschränkt. Die wichtigste Notenbank ist seit diesem Gesetz die Reichsbank, die 1876 an die Stelle der frühern Preußischen Bank getreten ist. (Das Äußere der Reichsbank s. Tafel »Berliner Bauten I«, Fig. 2, den Grundriß s. Tafel »Bankgebäude«, Fig. 7.) Diese Bank war von Friedrich II. als Leih- und Girobank 17. Juni 1765 begründet, seit 29. Okt. 1766 zur Ausgabe von Banknoten ermächtigt, seit 1846 aus einer reinen Staatsanstalt in eine hauptsächlich mit privatem Kapital betriebene Unternehmung umgewandelt, anderen Gewinn jedoch der Staat Anteil hatte. Neben derselben wurden seit 1848 Privatnotenbanken zugelassen, dazu kamen 1853–57 eine Reihe B. in den Kleinstaaten. Ehe das Banknotensperrgesetz vom 27. März 1870, nach dem die Gründung von Notenbanken fortan von der Bundesgesetzgebung abhängen sollte, auf Süddeutschland ausgedehnt wurde (1872), wurden noch vorher die Badische Bank zu Mannheim, die Württembergische zu Stuttgart und die Bank für Süddeutschland zu Darmstadt errichtet. Die Bayrische Notenbank besteht seit 1835. Die Reichsbank hat den Eigentümern der Preußischen Bank das reine Vermögen derselben herausgezahlt, außerdem den Aktionären die Beteiligung an dem neuen Unternehmen eingeräumt und dem preußischen Staat eine Abfindung von 15 Mill. Mk. gezahlt, auch die noch fortdauernde Verbindlichkeit der Preußischen Bank zu einer jährlichen Leistung an Preußen in Höhe von 1,815,730 Mk. für die Dauer ihrer Konzession übernommen. Die Reichsbank ist eine nur mit privatem Kapital begründete Aktiengesellschaft. Das Kapital von ursprünglich 120 Mill. Mk. wurde durch die Novelle vom 7. Juni 1899 auf 180 Mill. Mk. erhöht und ist in 40,000 Stammaktien à 3000 Mk. sowie 60,000 Anteilscheine à 1000 Mk. zerlegt, von letztern ist die Hälfte seit Ende 1900 begeben, die zweite soll es bis Ende 1905 werden. Seit Anfang 1901 beträgt daher das Grundkapital 150 Mill. Mk. Dem Reiche steht die Beaufsichtigung und Leitung der Reichsbank zu, doch haftet es nicht für die Verbindlichkeiten der Bank. Die Beaufsichtigung wird durch ein Kuratorium von fünf Mitgliedern, letztere vom Reichskanzler und unter demselben vom Reichsbankdirektorium ausgeübt. Präsident und Mitglieder des Direktoriums werden auf Vorschlag des Bundesrats vom Kaiser auf Lebenszeit ernannt. Alle Beamten der Reichsbank sind Reichsbeamte. Die Anteilseigner wirken bei der Verwaltung namentlich durch einen Zentralausschuß mit, der von ihnen und aus ihrer Mitte gewählt wird, regelmäßige Kenntnis von dem Gange des Geschäfts erhält und in Bezug auf eine Reihe wichtiger Entschließungen gutachtlich vom Direktorium zu hören ist. Außer der Reichsbank ist seit 1875 keine neue Zettelbank errichtet worden. Den in den deutschen Einzelstaaten konzessionierten Zettelbanken konnte das Gesetz von 1875 ihre Befugnisse nicht ohne weiteres entziehen oder beschränken.[341] Es hatte zu diesem Zweck aber zwei indirekte Mittel, von denen es Gebrauch gemacht hat, ohne erworbene Rechte zu verletzen. Vor allem wurde der Betrag der ungedeckten Noten, die im ganzen in Deutschland ausgegeben werden dürfen, ohne einer Besteuerung zu unterliegen, auf die Summe von 385 Mill. Mk. beschränkt, »kontingentiert«. Dieser Betrag wurde auf die neuerrichtete Reichsbank und auf die damals bestandenen 32 B., die im Gegensatze zur Reichsbank als Privatnotenbanken zu bezeichnen waren, mit der Maßgabe verteilt, daß der Betrag ungedeckter Noten, der durch die Aufgabe des Emissionsgeschäfts seitens einer Bank in Wegfall komme, dem Notenrecht der Reichsbank zuwachsen solle. So erlangte die letztere nach und nach das Recht, statt der ihr ursprünglich überwiesenen 250 Mill. Mk. 293,4 Mill. Mk. ungedeckter Noten steuerfrei auszugeben, und dieser Betrag wurde durch das Gesetz vom 7. Juni 1899 vom 1. Jan. 1901 ab auf 450 Mill. Mk. erhöht, während den damals noch bestandenen 7 Privatbanken ihr altes Kontingent von 91,6 Mill. Mk. verblieb. Das Bankgesetz ordnet an, daß alle B., die das ihr zugewiesene Kontingent ungedeckter Noten überschreiten, von dem Überschuß eine Steuer von jährlich 5 Proz. an die Reichskasse im Verhältnis der Zeit, während deren dieser größere Umlauf stattfindet, zu entrichten haben. Den bestehenden Notenbanken wurde ferner die Verbreitung ihrer Noten außerhalb ihres eigentlichen Konzessionsgebietes durch ganz Deutschland nur unter der Bedingung gestattet, daß sie sich in ihrem Geschäftsbetrieb gewissen Regeln unterwerfen, wie sie ähnlich auch der Reichsbank vorgeschrieben sind. Namentlich haben alle B. mit Notenumlauf im ganzen Reiche mindestens ein Drittel ihrer Noten mit kursfähigem deutschen Gelde, Reichskassenscheinen oder Gold zu decken und den Rest mit diskontierten Wechseln von höchstens drei Monaten Verfallzeit mit drei, mindestens aber zwei guten Unterschriften. Ferner sind sie verpflichtet, ihre Noten spätestens am Tage nach der Präsentation und gegen bar umwechseln zu müssen; ebenso müssen sie die Noten aller B., für die das Emissionsrecht auf das ganze Reichsgebiet sich erstreckt, an ihrem Sitz und bei ihren Zweiganstalten in Städten mit mehr als 80,000 Einw. an Zahlungs Statt annehmen. Dann mußten sie sich verpflichten, im Fall eine Aufhebung ihres Notenrechtes zum 1. Jan. 1891 oder später je von 10 zu 10 Jahren vom Reiche für angemessen erachtet werde, dieselben ohne Beanspruchung einer Entschädigung hinzunehmen. Endlich haben sie sich in ihrem Geschäftsbetrieb auf bestimmte Operationen zu beschränken. Namentlich dürfen sie ihre Mittel nur verwenden zum Ankauf von Gold und Silber, von Wechseln, zur Gewährung von Lombarddarlehen gegen bestimmte Unterpfänder und in beschränkter Höhe, zum Ankauf von gewissen deutschen Papieren (Staats- und Kommunalobligationen, Eisenbahnpapieren, Pfandbriefen) bis zu einem bestimmten Bruchteil ihrer Bestände. Ihren Status haben die B. viermal monatlich und die Jahresbilanz je im ersten Quartal des neuen Jahres bekannt zu geben. Vom 1. Jan. 1901 ab sind auch die zurzeit (1903) noch bestehenden 6 Privatnotenbanken, deren Noten außerhalb des Staates, von dem sie ihr Privilegium erhielten, umlaufen dürfen, der Diskontopolitik der Reichsbank unterworfen. Sie sind verpflichtet, nicht unter dem öffentlich bekannt gemachten Diskontosatz der Reichsbank zu diskontieren, falls dieser 4 Proz. erreicht oder übersteigt. Ist er niedriger, so dürfen sie um 1/4 Proz. unter ihm oder, falls die Reichsbank selbst zu einem niedrigern Satze diskontiert, 1/8 Proz. hinter letzterm zurückbleiben. Auch der Reichsbank ist verboten, unter ihrem öffentlich bekannt gegebenen Satze zu diskontieren, falls dieser 4 Proz. erreicht oder übersteigt. Diskontiert sie sonst niedriger, so hat sie es im »Reichsanzeiger« bekannt zu machen. Dadurch verringerte sich 1901 der Wechselbesitz der Privatnotenbanken wesentlich. Der Reichsbank sind noch eine Reihe besonderer Verpflichtungen auferlegt. So hat sie ohne Entgelt für Rechnung des Reiches Zahlungen anzunehmen und bis zur Höhe des Reichsguthabens solche zu leisten; vom Publikum muß sie Barrengold jederzeit zu 1392 Mk. für das seine Pfund annehmen. Zur Einlösung ihrer Noten ist sie in Berlin unbedingt, an den Zweiganstalten so weit verpflichtet, als ihre Mittel reichen.

Das Reich erhält vom Gewinn der Reichsbank, nachdem 31/2 (früher 41/2) Proz. von den Einlagen den Anteilseignern und vom Überschuß 20 Proz. dem Reservefonds, bis er ein Drittel des Grundkapitals beträgt, überwiesen sind, drei Viertel. Es ist also der Gewinn der Anteilseigner von neuem verkürzt, da früher das Reich, bis die Dividende 6 (noch früher 8) Proz. erreichte, nur die Hälfte bekam. Der Gewinn des Reiches, der von 187690 im jährlichen Durchschnitt etwa 2 Mill. Mk. betrug, ist 1896 auf 8,4 Mill., 1900 auf 20,8 Mill. Mk. gestiegen, sank jedoch 1901 auf 12,4 Mill. Mk. herab. Die Dividende der Anteilseigner betrug in den beiden letztern Jahren 6,25, resp. 10,96 Proz.

Die Reichsbank pflegt neben dem Zettel-besonders das Depositengeschäft oder, wie es bei ihr genannt wird, den Giroverkehr. Der Gesamtumsatz in diesem Geschäftszweig (einschließlich der bei den zehn Abrechnungsstellen abgerechneten Beträge) betrug in Einnahme 1896 bei 12,292 Konten 75,732 Mill., in Ausgabe 75,680 Mill. Mk., und 1901 bei 17,134 Konten in Einnahme 112,815 Mill., in Ausgabe 112,757 Mill. Mk. Der Wechselverkehr betrug 1896: 7286 Mill., 1901: 10,018 Mill. Mk., der Diskont in ersterm Jahre durchschnittlich 3,656 Proz., in letzterm 4,099 Proz. Der Gesamtumsatz ist von 131,499 Mill. Mk. im J. 1896 auf 193,148 Mill. Mk. im J. 1901 gestiegen. Außer der Reichshauptbank in Berlin sind 18 Reichsbankhauptstellen, 61 Reichsbankstellen, 265 Reichsbanknebenstellen, 14 Reichsbankwarendepots vorhanden (1901). Vgl. Telschow, Der gesamte Geschäftsverkehr mit der Reichsbank (9. Aufl. von Letzel, Leipz. 1900) und die Verwaltungsberichte der Reichsbank, insbes. die Jubiläumsschrift: »Die Reichsbank 1876–1900«.

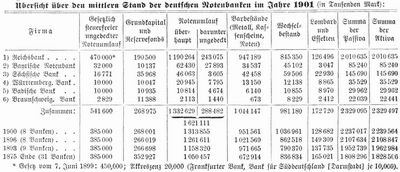

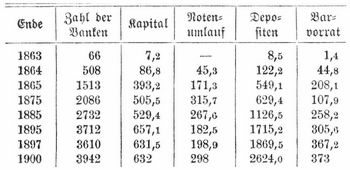

Vor dem Bankgesetz von 1875 gab es in Deutschland 33 Notenbanken, die Ende 1874 einen Umlauf von 1325 Mill. Mk. hatten. Ihre Zahl hat sich inzwischen auf die S. 343 angeführten 6 vermindert. Mit Ausnahme der Braunschweigischen Bank, deren Konzession bis 1952 läuft, haben sie sich alle den Beschränkungen des Bankgesetzes unterworfen und dafür den Umlauf ihrer Noten im ganzen Reichsgebiet erlangt. Die Gesamtnotenausgabe ist bei allen B., mit Ausnahme der Sächsischen und der Reichsbank, beschränkt. Bei der Badischen und bei der Württembergischen Bank bezieht der Staat einen Gewinnanteil (s. S. 338). Bei der Bayrischen Notenbank befindet sich ein Viertel der Aktien in Staatshänden, ein weiteres Viertel befindet sich im Besitze der Bayrischen Hypotheken- und Wechselbank (laut Vertrag mit dem Staate vom 20. März 1875). Alle Banknoten in Deutschland können nur über 100,200,500,1000 Mk. oder ein Vielfaches von 1000 Mk. lauten. Tatsächlich geben die meisten B. nur 100-Marknoten aus; 500-Marknoten außer der Reichsbank nur noch die Sächsische Bank zu Dresden, 1000-Marknoten nur die Reichsbank. Außer[342] den Noten der Markwährung liefen Ende 1901 aber noch Noten der Taler- und Guldenwährung um, nicht ganz 2 Mill. Mk. Über den Stand der deutschen Notenbanken im Durchschnitt des I. 1901 vgl. folg. Tabelle:

Vgl. v. Poschinger, Die B. im Deutschen Reich (Bd. 1: Bayern, Erlang. 1876; Bd. 2: Königreich Sachsen, Jena 1877); Derselbe, Bankwesen und Bankpolitik in Preußen (Berl. 1878–79, 3 Bde.); Hecht, Bankwesen und Bankpolitik in den süddeutschen Staaten 1819–1875 (Jena 1880); Lotz, Geschichte und Kritik des deutschen Bankgesetzes (Leipz. 1888); Derselbe, Der Streit um die Verstaatlichung der Reichsbank (Münch. 1897); Helfferich, Zur Erneuerung des deutschen Bankgesetzes (Leipz. 1899); Koch, Die Reichsgesetzgebung über Münz- und Notenbankwesen (4. Aufl., Berl. 1901).

Die Verhältnisse der Hypothekenbanken sind jetzt durch das Reichsgesetz vom 13. Juli 1899 einheitlich geregelt. Nach demselben haben die Pfandbriefgläubiger nur im Falle des Konkurses ein Vorzugsrecht vor den übrigen Gläubigern, es mußte deshalb, besonders wenn den Pfandbriefen die Mündelsicherheit (s. d.) verliehen werden sollte, durch vorbeugende öffentlich rechtliche Vorschriften für eine genügend wirtschaftliche Geschäftsführung Sicherheit geschaffen werden. Für die Errichtung von Hypothekenbanken ist deshalb staatliche Genehmigung erforderlich und unterliegen alle Hypothekenbanken einer staatlichen Aussicht. Neu dürfen nur reine Hypothekenbanken (die nur Bodenkreditgeschäfte betreiben) als Aktien- oder Aktienkommandit-Gesellschaften gegründet werden, doch sind auch weiter gemischte Hypothekenbanken (die auch Geschäfte des Mobiliarkredits betreiben) zugelassen, wenn sie dies bereits vor 1. Mai 1898 taten; sie dürfen Pfandbriefe nur bis zum 10fachen Betrage des Grundkapitals und Reservefonds ausgeben, während dies für die erstern bis zum 15fachen Betrage zulässig ist (ausnahmsweise bis zum 20fachen, wenn ihnen schon früher ein höherer Betrag gestattet war). Solche B. dürfen in Zukunft nicht mehr als das Doppelte des Grundkapitals und Reservefonds in Pfandbriefen ausgeben.

Die reinen Hypothekenbanken dürfen außer der Gewährung hypothekarischer Darlehen und der Ausgabe von Pfandbriefen nur bestimmte Geschäfte betreiben, nämlich: 1) Hypotheken erwerben, veräußern und beleihen; 2) kommissionsweise Wertpapiere an- und verkaufen; 3) Wechsel, Anweisungen etc. für fremde Rechnung einziehen; 4) Depositen annehmen, wobei deren Betrag jedoch die Hälfte des Grundkapitals nicht übersteigen darf; 5) inländischen Kleinbahnunternehmungen dürfen sie Darlehen gegen Verpfändung der Bahn gewähren und auf Grund dieser Forderungen Schuldscheine (Kleinbahnobligationen) ausgeben; 6) können sie im Interesse der Landwirtschaft nicht hypothekarisch gesicherte Darlehen an inländische öffentlich rechtliche Körperschaften (Gemeinden, Meliorations-, Deich-, Sielgenossenschaften) oder gegen deren volle Gewährleistung geben und auf Grund der so erworbenen Förderungen Schuldverschreibungen (Kommunalobligationen) ausgeben. Doch sind die letztern beiden Gruppen von Geschäften nur in bestimmten Grenzen zulässig, und zwar sind die Kleinbahnobligationen in den gestatteten Betrag der Pfandbriefe einzurechnen, während an Kommunalobligationen bis zu einem Fünftel mehr ausgegeben werden darf, also eventuell noch das Zwei-, Drei- oder Vierfache vom Grundkapital und Reservefonds. Übrigens kann durch das Bankstatut bestimmt werden, daß für die letztern beiden Gruppen von Darlehen gleichartige Schuldverschreibungen ausgegeben werden, denen dann beide Arten als Deckung dienen.

Bei der Regelung des Hypotheken- und Pfandbriefgeschäfts wird vor allem die Verwendung der Amortisationshypothek als der für die Landwirtschaft ersprießlichsten Form begünstigt. Es muß daher wenigstens die Hälfte der Hypotheken einer Bank aus ihnen und zwar solchen bestehen, bei denen die jährliche Tilgungsquote wenigstens 1/4 Proz. beträgt. Nur wenn solche Kapitalien vorzeitig zurückgezahlt sind, dürfen sie bis zum Ablauf der Tilgungsfrist durch andre Hypotheken ersetzt werden. Amortisationshypotheken darf die Bank nicht willkürlich kündigen, der Schuldner hat kemen Beitrag zu den Verwaltungskosten zu leisten. Der Beginn der Amortisation darf auf 10 Jahre hinausgeschoben werden. Während so die Pflege des ländlichen Realkredits gesichert ist, werden anderseits der Gewährung von Baudarlehen und Bauplatzhypotheken bestimmte Grenzen gezogen, sie dürfen zusammen ein Zehntel der zur Deckung der Pfandbriefe bestimmten Hypotheken sowie die Hälfte des eingezahlten Grundkapitals nicht übersteigen; auch Hypotheken an Bergwerken und ähnlichen, keinen dauernden Ertrag gebenden Anlagen können nicht als Deckung dienen. Überhaupt dürfen nur inländische Grundstücke und zwar in der Regel zur ersten Stelle beliehen werden. Die Beleihungsgrenze ist auf 60 Proz., bei landwirtschaftlichen Grund stücke n eventuell auf 662/3 Proz. des Beleihungswertes festgesetzt, welch letzterer den Verkaufswert oder den durch Abschätzung einer öffentlichen Behörde festgestellten Wert nicht übersteigen darf. Die nähern Vorschriften[343] über die Wertsermittelung erläßt die Bank selbst. Es isteine Hauptaufgabe der Staatsaufsicht (auch der Treuhänder, s. unten), zu beachten, daß der Wert nicht zu hoch geschätzt wird. Die Darlehen sind in der Regel in Geld zu gewähren. Wenn die Satzungen der Bank es gestatten, sie in Pfandbriefen zum Nennwert (Pfandbriefdarlehen) zu gewähren und der Empfänger dem ausdrücklich zustimmt, hat er das Recht, in gleicher Weise Rückzahlung zu leisten. Das Kündigungsrecht des Schuldners kann auf 10 Jahre ausgeschlossen, für später jedoch nicht durch Vereinbarung von Rückzahlungsprovisionen oder Kündigungskautionen geschmälert werden. Die Kündigungsfrist soll 9 Monate oder, falls ein gegenseitiges Kündigungsrecht besteht, diejenige, welche der Bank eingeräumt ist, nicht übersteigen. Bei Amortisationshypotheken können die B. die Annahme geringfügiger außerordentlicher Abschlagszahlungen verweigern, weil sonst ein neuer Tilgungsplan aufgestellt werden müßte. Die Zahlungen müssen deshalb wenigstens ein Zehntel des Restkapitals ausmachen oder die Tilgungszeit unter Beibehaltung des bisherigen Planes um mindestens 1 Jahr abgekürzt werden. Dem Verlangen des Schuldners, daß die bisherige Tilgungszeit beibehalten, aber die jährliche Leistung herabgesetzt wird, muß die Bank Folge leisten und darf dann letztere auch unter 1/4 Proz. des ursprünglichen Kapitals herabgehen.

Die Deckung der Pfandbriefe muß jederzeit in der Höhe ihres Nennwertes durch Hypotheken von gleicher Höhe und gleichem Zinsertrag vorhanden sein. Wird sie durch Rückzahlung vermindert, so kann sie für den fehlenden Betrag einstweilen durch Geld oder Schuldverschreibungen des Reiches oder eines Bundesstaats ersetzt werden; jedoch ist stets sofortiger Ersatz durch andre Hypotheken oder Ausgleich durch Einziehung eines entsprechenden Betrags von Pfandbriefen anzustreben. Die gleichen Deckungsvorschriften gelten auch für Kommunal- oder Kleinbahnobligationen. Die Vorschriften über Beleihung, Kündbarkeit und Rückzahlung gelten nicht für die vor 1. Jan. 1900 erworbenen Hypotheken.

Da die Pfandbriefgläubiger erst nach Eröffnung des Konkurses der Bank ein Vorrecht an den zur Deckung ihrer Guthaben bestimmten Hypotheken und Wertpapieren haben, ist es notwendig, daß diese eintretenden Falls sofort erkennbar sind. Deshalb werden sie in ein von der Bank zu führendes Hypothekenregister einzeln eingetragen. Die Durchführung dieser Maßregel wird von der Aufsichtsbehörde überwacht und ist durch strafrechtliche Vorschriften gesichert. Sie bildet den Ersatz für das früher gewährte, aber praktisch undurchführbare Faustpfandrecht der Pfandbriefgläubiger an den einzelnen Hypothekenforderungen der Bank. Besonders gesichert ist die Erfüllung der Deckungspflicht noch dadurch, daß sie auch von einem Vertreter der Pfandbriefgläubiger (Treuhänder) überwacht wird. Derselbe wird von der Aufsichtsbehörde nach Anhörung der Bank bestellt und hat darauf zu achten, daß die vorschriftsmäßige Deckung jederzeit vorhanden ist und die für sie bestimmten Hypotheken in das Register eingetragen sowie die Pfandbriefe vor der Ausgabe mit der entsprechenden Bescheinigung versehen werden. Vor allem aber hat er die zur Deckung bestimmten Werte unter Mitver schluß, auch dürfen Löschungen im Hypothekenregister nur mit seiner Zustimmung vorgenommen werden. Für den Treuhänder, der von der Bank eine Vergütung fordern kann, wird auch ein Vertreter bestellt. Eine Abschrift des Hypothekenregisters verwahrt die Aufsichtsbehörde. Außerdem ist nach dem Stande vom 30. Juni und 31. Dez. der Gesamtbetrag der Hypothekenpfandbriefe und der Deckung zu veröffentlichen. Alle diese Vorschriften gelten auch für die Darlehen, auf Grund deren Kommunal- und Kleinbahnobligationen ausgegeben werden.

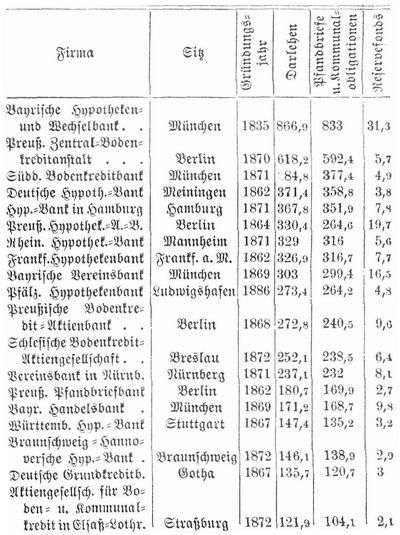

Nachstehende Übersicht gibt den Stand der größten Hypothekenbanken für den 31. Dez. 1901 (in Mill. Mk.):

[Österreich-Ungarn.] Es gibt nur eine einzige Zettelbank, die frühere Österreichische Nationalbank, jetzt Österreichisch-Ungarische Bank. Sie ist 1816 entstanden; ihr Privilegium wurde 1841 und dann 1863 verlängert, in letzterm Jahr bis Ende 1876. Im Jahre 1878 wurde ihr das Privilegium als ausschließliche Notenbank für Österreich-Ungarn bis 1887 verliehen und dann bis 1897 verlängert und neuerdings auch auf Bosnien und Herzegowina ausgedehnt. Nachdem es endlich provisorisch bis Ende 1899 erstreckt war, ist es mit dem neuen Ausgleich zwischen Österreich und Ungarn bis Ende 1910 verlängert worden. Jedoch ist sein Erlöschen bereits Ende 1907 möglich, wenn die Zoll- und Handelsgemeinschaft zwischen Österreich und Ungarn nicht wenigstens bis Ende 1910 verlängert wird. In diesem Fall erhalten die Aktionäre eine Entschädigung und ist der Rest staatlicher Schuld an die Bank 31. Dez. 1907 zu zahlen. Drei Jahre vor Ablauf des Privilegiums hat die Generalversammlung Beschluß darüber zu fassen, ob sie um seine Verlängerung nachsuchen will, und ein darauf bezügliches Gesuch wenigstens bis Ende 1908 an beide Regierungen zu richten.

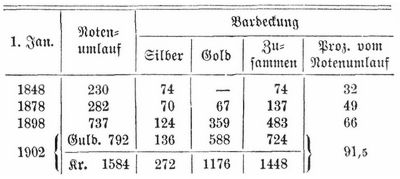

In dem der Bank 1863 verliehenen Privilegium war statt der bis dahin in Geltung gewesenen Drittelsdeckung die direkte Kontingentierung nach dem System der Peelschen Bankakte eingeführt worden. Das Kontingent der metallisch ungedeckten Noten wurde auf 200 Mill. Gulden festgesetzt. Diese mußten gedeckt sein durch eskomptierte oder beliehene Effekten, durch eingelöste verfallene Coupons von Grundentlastungsobligationen, dann durch eingelöste zur Wiederveräußerung geeignete Bankpfandbriefe, von diesen jedoch[344] nicht über 20 Mill. Gulden, die nur zu zwei Drittel des Nennbetrags angenommen werden durften. 1887 wurde, und zwar auf Vorschlag der Bankverwaltung, an Stelle der direkten Kontingentierung die indirekte eingeführt. Vom Gesamtbetrag der umlaufenden Noten müssen zwei Fünftel (40 Proz.) durch Edelmetall (Silber oder Gold, gemünzt oder in Barren) gedeckt sein. Für den Rest ist bankmäßige Deckung zugelassen, und zwar statutenmäßig beliehene Edelmetalle, Wertpapiere und Wechsel, statutenmäßig eingelöste verfallene Effekten und Coupons, dann Wechsel auf auswärtige Plätze. Wenn der Betrag der umlaufenden Noten den Barvorrat um mehr als 200 Mill. Guld. übersteigt, so ist das Mehr mit 5 Proz. jährlich zu versteuern. Diese Steuer fällt zu 0,7 den im Reichsrat vertretenen Königreichen und Ländern und zu 0,3 Ungarn zu. Der Reingewinn der Bank wird seit 1899, soweit er 4 Proz. (früher 7) des eingezahlten Aktienkapitals übersteigt, zwischen den Aktionären und den Staatsverwaltungen zu gleichen Teilen geteilt, nachdem zuvor dem Reservefonds 10 Proz. (bis er 20 Proz. des Kapitals erreicht) und dem Pensionsfonds 2, eventuell 4 Proz. zugewiesen sind. Erreicht die Dividende der Aktionäre 6 Proz., so erhalten sie von dem übrigen Gewinn 1/3, die beiden Staaten 2/5. Früher wurde der Gewinnanteil und die Steuer nicht ausgezahlt, sondern beide von der Schuld des Staates an die Bank abgeschrieben, was jedoch jetzt in Wegfall gekommen ist. Solange der Zwangskurs für die Staatsnoten besteht, wird der Besitz der Bank an solchen der metallischen Deckung gleich geachtet; solange bleiben auch die Bestimmungen über Einlösung gegen gesetzliche Münzen und die Verpflichtung zur Einlösung von Silberbarren suspendiert; auch kann so lange die Bank ihren Besitz an in Metall zahlbaren Auslandswechseln bis zum Höchstbetrag von 30 Mill. Gulden in den Bestand ihres Barvorrates einrechnen. Die endgültige Aufnahme der Barzahlung wird erst nach Aufhebung des Zwangskurses der Staatsnoten durch Schlußfassung der gesetzgebenden Körperschaften der beiden Reichshälften zur Ausführung gelangen. Zum Diskont sind zugelassen Wechsel, die längstens binnen drei Monaten innerhalb der österreichisch-ungarischen Monarchie zahlbar sind und in der Regel drei, mindestens zwei gute Unterschriften tragen. Auf denselben braucht nicht mehr wie früher eine protokollierte Firma vorzukommen. Auch kann die Bank, nachdem 1889 für Warrants das Zweischeinsystem mit wechselrechtlicher Haftung, wie es in Ungarn seit 1875 besteht, in Österreich eingeführt worden ist, Warrants eskomptieren, die auf österreichische Währung lauten, zwei gute Unterschriften tragen und längstens in drei Monaten innerhalb der Monarchie zahlbar sind. Das Aktienkapital (ursprünglich 13 Mill. Guld.) betrug bis 1868: 90 Mill. Guld., 1899 ist dasselbe auf 105 Mill. Guld. in der Weise erhöht, daß 15 Mill. vom Reservefonds ab- und dem Aktienkapital zugeschrieben sind. Jede der 150,000 Aktien gilt jetzt als mit 1400 Kronen (700 Guld.) eingezahlt. Die Dividenden schwankten 1876–1900 zwischen 5,69 (1900) und 8,5 (1899) Proz. Die obere Leitung und Beaufsichtigung der Geschäftsführung hat der aus dem Gouverneur, 2 Vizegouverneuren, deren Stellvertretern und 12 weitern Mitgliedern bestehende Generalrat, dessen ausführendes Organ der Generalsekretär ist. Der Gouverneur wird vom Kaiser ernannt; die Generalräte werden von den Aktionären gewählt, 6 müssen österreichische, 6 ungarische Staatsangehörige sein. Im ganzen bestanden 1900, außer den beiden Hauptanstalten in Wien und Pest, 76 Zweiganstalten (44 in Österreich, 32 in Ungarn) und 126 Nebenstellen (56 in Österreich, 70 in Ungarn). Der Stand der Österreich.-Ungar. Bank (in Mill. Gulden):

Die gesonderte Hypothekenkreditabteilung der Bank darf Pfandbriefe bis zum Betrage von 300 Mill. Kr. ausgeben, doch darf ihre Summe diejenige der ausgeliehenen Hypotheken nicht übersteigen. Ende 1901 waren Hypothekendarlehen im Betrage von 299,8 Mill. Kr. gewährt, davon in Österreich 38,4, in Ungarn 261,4 Mill. Kr. Zur Durchführung der 1892 begonnenen Valutareform (s. d.) mußte die Bank zunächst bedeutende Goldankäufe machen, um für die entsprechende Deckung der umlaufenden Noten gerüstet zu sein; auch bei der Einziehung der Staatsnoten wurde sie herangezogen. Von den auf gemeinsame Rechnung einzuziehenden 312 Mill. Guld. Staatsnoten (die sogen. Salinenscheine hatte Österreich allein einzuziehen) wurden zunächst 200 Mill. eingelöst, und zwar 160 Mill. gegen Silbergulden und Banknoten, die der Staat von der Bank gegen Hingabe eines entsprechenden Betrags in Landesgoldmünzen der Kronenwährung erhielt. Auch bei der 1899 verfügten Einziehung der übrigen 112 Mill. wurde die Bank herangezogen: sie erhielt vom Staate 64 Mill. Kr. in goldenen 20-Kronenstücken und hatte dafür das Silber zur Ausprägung des zur Einziehung von 32 Mill. Guld. erforderlichen Betrags von 5-Kronenstücken zu verschaffen. Die übrigen 80 Mill. Guld. werden gegen 10-Kronennoten der Bank eingelöst, für die sie die entsprechende Deckung in Gold zuvor vom Staat erhalten hat. Die Ausgabe der kleinen papiernen Zahlungsmittel bildet eine auf Grund des Art. 111 des neuen Statuts geschaffene provisorische Maßregel; dieselbe darf nur bis zur Aufhebung des Zwangskurses und der damit in Verbindung stehenden Aufnahme der Barzahlung angewendet werden. Seit 1. Okt. 1901 ist der gesamte Golddienst der beiden Staaten der Bank übertragen.

Auch die Tilgung der staatlichen Schuld von 80 Mill. Guld. ist neu geregelt. 30 Mill. hat der Staat im Jahre 1899 in Goldmünzen der Kronenwährung erlegt. Der Rest, bis auf 30 Mill. Guld., wurde dem Reservefonds der Bank entnommen. Diese Restschuld von 30 Mill. Guld. wird bis Ende 1910 zinsenfrei gestundet. Die Entnahme aus der Reserve rechtfertigte sich dadurch, daß die Bank durch bei Einführung der Kronenwährung geänderte Wertrelation zwischen Gold und Silber (früher 1: 15 1/2, jetzt 1: 18 1/2) einen bedeutenden Kursgewinn erzielte, auf den sie als Entschädigung für die Verlängerung ihres Privilegiums zugunsten des Staates verzichtete. Nach dem neuen Bankstatut ist die Bank verpflichtet, ihre Noten auf Verlangen gegen gesetzliches Metallgeld einzulösen, freilich erst dann, wenn der Zwangskurs der Staatsnoten aufgehoben ist. Doch behalten sie auch in diesem Fall ihre Eigenschaft als gesetzliches Zahlungsmittel.

Neben der Österreichisch-Ungarischen Bank sind noch Anstalten zur Förderung des Hypothekenkredits vorhanden, von denen ein Teil den Charakter der B.[345] an sich trägt, während die übrigen, wie die Landschaften in Deutschland, ausschließlich im Interesse der Darlehnsnehmer bestehen. Unter den Hypothekenbanken ist die bedeutendste die k. k. privilegierte allgemeine österreichische Bodenkreditanstalt (Kapital 19,2 Mill. Kr., Ende 1901 Pfandbriefumlauf 379,8 Mill. Kr.).

Am 31. Dez. 1900 bestanden in Österreich, wenn von der Österreichisch-Ungarischen Bank abgesehen wird, 39 Aktienbanken, und zwar 16 in Wien, 23 in den Provinzen, sowie 15 Landesbanken, zusammen 54 Bankinstitute. Das eingezahlte Aktienkapital aller österreichischen Aktienbanken betrug Ende 1900: 565,699 Mill. Kr. Die Reserven der österreichischen B. erreichten Ende 1990 die Summe von 224,189 Mill. Kr., wovon 22,801 Mill. Kr. auf die Landesbanken entfielen. Dem angeführten eignen Kapital stellte sich gegenüber ein im Betrieb arbeitendes fremdes Kapital von 3873 Mill. Kr. (2431 Mill. Kr. bei den Aktienbanken und 1412 Mill. Kr. bei den Landesbanken).

Vgl. Leonhardt, Die Verwaltung der Österreichisch-Ungarischen Bank 1878–1885 (Wien 1886); Mecenseffy, Desgl. für 1886–1895 (das. 1896); Derselbe, Das Vermögen der Österreichisch-Ungarischen Bank (das. 1897); Calligaris, Die neuen Valuta- und Bankgesetze (das. 1901).