Aktie

[236] Aktie und Aktiengesellschaft. Die Aktiengesellschaft ist nach dem Handelsgesetzbuch eine Handelsgesellschaft, bei der sich (im Unterschiede gegen die andern Arten von Handelsgesellschaften) sämtliche Gesellschafter (Aktionäre) nur mit Einlagen beteiligen, ohne persönlich weiter für die im Namen der Gesellschaft eingegangenen Verbindlichkeiten zu haften. Das durch diese Einlagen in Geld[236] oder in andern Gegenständen (s. Apport) zusammengebrachte, bez. gezeichnete Kapital (Grund-, Stamm-Aktienkapital) ist in eine feste Anzahl von Anteilen (Aktien) zerlegt. Mit diesen Anteilen sind auch die Anzahl der Anteilrechte und das Aktienkapital fest gegeben, während die Anzahl der Mitglieder wechseln kann. Die Firma der Gesellschaft soll in der Regel eine Sachfirma und dem Gegenstande der Unternehmung entlehnt sein; sie muß die Bezeichnung »Aktiengesellschaft« enthalten. Als reine Kapitalgesellschaft, bei welcher die Persönlichkeit vollständig in den Hintergrund tritt, wird die Aktiengesellschaft (besonders in Frankreich) im Gegensatz zur offenen Handelsgesellschaft auch als anonyme Gesellschaft (société anonyme) bezeichnet. Außer zum Betrieb von Handelsgeschäften können solche Gesellschaften auch für Zwecke gemeinnütziger und geselliger Art errichtet werden und sind auch in diesem Falle Handelsgesellschaften. Von dem Grundkapital zu unterscheiden ist das im Laufe des Betriebes veränderliche Gesellschaftsvermögen, dessen aktive Bestandteile aus industriellen Anlagen, Grundstücken, ausstehenden Forderungen, Wertpapieren, barem Gelde etc. bestehen, und an welchem jeder Aktionär im Verhältnis seines Aktienbesitzes zur Gesamtheit der ausgegebenen Aktien Anteil hat. Bei Ermittelung desselben ist jedoch nicht, wie bei Ausstellung der Bilanz, das Grundkapital unter den Passiven in Abzug zu bringen. An dieses Vermögen können sich die Gläubiger, deren Ansprüche bei einer etwaigen Liquidation denen der Aktionäre vorgehen, wegen ihrer Befriedigung halten, während der einzelne Aktionär mit seinem Privatvermögen für Gesellschaftsverbindlichkeiten weiter nicht haftet. Eine Verpflichtung zu weitern Geldzahlungen außer der Einlage kann den Aktionären nicht auferlegt werden, wohl dagegen (nach dem Handelsgesetzbuch vom 10. Mai 1897) durch Statut die Verpflichtung zu wiederkehrenden, nicht in Geld bestehenden Leistungen, z. B. bei Rübenzuckergesellschaften zu Rübenlieferungen.

Aktie, Dividende, Reservefonds etc.

Über die erfolgten Einzahlungen der Aktionäre werden Dokumente ausgegeben, welche Aktien (ursprünglich holländische Form des lat. actio, franz. Actions, engl. Shares), auch Aktienbriefe oder -scheine heißen, wenn die Anteile voll eingezahlt sind, und Interimsscheine, Interimsquittungsbogen, Interimsaktien, wenn nur Ratenzahlungen auf den gezeichneten Aktienbetrag geleistet sind. Die Aktien können sowohl auf den Inhaber als auch auf eine bestimmte Person (Nominativ-, Namensaktie) ausgestellt werden. In letzterm Falle werden sie in das Aktienbuch (Aktienliste) eingetragen. Um zu bewirken, daß kleinere Leute von der Beteiligung an Aktienunternehmungen sich möglichst fern halfen, und daß der Wohlhabende vor dem Erwerb von Aktien das Unternehmen vorsichtig prüfe, wurde 1884 bestimmt, daß die Aktien auf einen Betrag von mindestens 1000 Mk. (früher bei Namensaktien 150, bei Inhaberaktien 300 Mk.) gestellt werden müssen. Jedoch sind Namensaktien zu einem geringern Betrag, aber nicht unter 200 Mk. (Kleinaktien), zugelassen, und zwar dann, wenn die Übertragung der Aktien an die Einwilligung der Gesellschaft gebunden ist; auch kann die Ausgabe von Kleinaktien vom Bundesrat genehmigt werden im Fall eines besondern örtlichen Bedürfnisses für ein gemeinnütziges Unternehmen sowie für den Fall, daß für ein Unternehmen das Reich oder ein Bundesstaat oder ein Provinzial-, Kreis- oder Amtsverband oder eine sonstige öffentliche Korporation auf die Aktien einen bestimmten Ertrag bedingungslos und ohne Zeitbeschränkung gewährleistet hat. Diese Bestimmungen gelten auch für Interimsscheine. Aktien können von dem Inhaber nicht geteilt oder teilweise auf dritte Personen übertragen werden. Die Inhaberaktien können nach geleisteter Vollzahlung ganz in der Art wie die Inhaberpapiere überhaupt auf andre Personen übertragen werden. Die Übertragung der Namensaktien erfolgt, wie bei Wechseln, durch Indossament, und zwar, sofern nichts andres bestimmt ist, ohne daß eine Einwilligung eingeholt zu werden braucht. Doch muß der Übergang des Eigentums auf eine dritte Person angemeldet und im Aktienbuch vermerkt werden, da im Verhältnis zur Gesellschaft nur diejenigen als Eigentümer gelten, die in diesem Buche verzeichnet sind. Jedoch kann auch bei auf Namen lautenden Aktien die Übertragbarkeit für die Zeit des Bestehens der Gesellschaft im Statut ausgeschlossen (z. B. durch Beifügung der Klausel »nicht an Order« auf den Aktienscheinen) oder beschränkt werden (z. B. durch das Erfordernis der Zustimmung der Gesellschaft). Die Interimsscheine, die auf den Namen des Aktienzeichners auszustellen und im Aktienbuch einzutragen sind, werden nach erfolgter Vollzahlung gegen die Aktie selbst (die sogen. Definitivaktie) umgetauscht. Für jede Aktie wird entweder über jede einzelne Zahlung je eine Quittung mit fortlaufender Nummer erteilt, oder es wird nur ein Quittungsbogen ausgefertigt, auf welchem die einzelnen nach Bedarf eingeforderten Ratenzahlungen vermerkt werden. Die Interimsscheine, auf denen nach geleisteter Vollzahlung die Aushändigung der Aktie ausdrücklich zugesichert wird, nennt man auch Aktienpromessen oder schlechthin Promessen. Bei Inhaberaktien durften bis 1884 nach Einzahlung von wenigstens 40 Proz. auch Interimsscheine oder Promessen auf den Inhaber ausgestellt werden, die man Aktienzertifikate nannte. Im Gesellschaftsvertrag war zu bestimmen, ob und unter welchen Bedingungen die ersten Zeichner nach dieser Einzahlung von der weitern Haftung entbunden seien. Das Aktiengesetz vom 18. Juli 1884 untersagt dagegen jede Entbindung vor Leistung des vollen Nennbetrages sowie die Ausgabe von Aktien vor diesem Zeitpunkt. Säumigkeit in der Einzahlung des ein geforderten Aktienbetrages zieht für den zuletzt im Aktienbuch eingetragenen Besitzer die Verpflichtung zu Verzugszinsen nach sich. Auch können Konventionalstrafen festgesetzt und endlich die in den Händen der säumigen Zahler befindlichen Interimsscheine in Verfall erklärt werden (Kaduzierung). Bei Versicherungsgesellschaften, die nicht das ganze Grundkapital zum Geschäftsbetrieb nötig haben, wird der nicht eingezahlte Betrag (Garantiekapital genannt) durch Hinterlegung von Sichtwechseln sichergestellt. Über Kommanditaktien vgl. Kommanditgesellschaften, über Aktienhandel s. Börse.

Der alljährlich zu ermittelnde Anteil am Reinertrag, der an die Aktionäre nach Maßgabe ihres Aktienbesitzes als (gewöhnlich in Prozenten ausgedrückte) Dividende zur Verteilung gelangt, wird gegen Einlieferung der den Aktien für eine Reihe von Johren beigegebenen Dividendenscheine (oft auch Zinscoupons genannt) ausgezahlt, nach deren Verbrauch gegen Einreichung des Talons ein neuer Couponbogen verabfolgt wird. Bei etwaigen Verlusten der Unternehmung dürfen Dividenden so lange nicht zur Verteilung kommen, als der Gesamtbetrag der Einlagen[237] (Aktienkapital) nicht wieder bis zu seiner vollen Höhe ergänzt ist. Dementsprechend ist auch das Grundkapital in der Bilanz unter die Passiven zu stellen. Zur Deckung solcher Verluste ist ein Reservefonds (Rücklage) zu bilden; in denselben ist einzustellen: 1) von dem jährlichen Reingewinn mindestens der 20. Teil so lange, als der Reservefonds den 10. oder den im Gesellschaftsvertrag bestimmten höhern Teil des Gesamtkapitals nicht überschreitet; 2) der Gewinn, der bei Errichtung der Gesellschaft oder einer Erhöhung des Gesamtkapitals durch Ausgabe der Aktien für einen höhern als den Nennbetrag erzielt wird. Vgl. Handelsgesetzbuch, § 262. Zuweilen ist den Aktionären durch Zinsgarantie Dritter ein fester Zins als Dividende zugesichert. Ist dann der wirklich erzielte Gewinn größer, so nennt man den Überschuß desselben über jenen festen Zinssatz Extra- oder Superdividende. Oft wird auch ein Teil des größern Gewinnes dazu verwendet, für auf Grund übernommener Zinsgarantien gewährte Zuschüsse Rückersatz zu leisten. Im übrigen kann eine Minimalverzinsung, da die Höhe der Dividende vom wirklichen Ergebnis der Unternehmung abhängt, nicht versprochen werden. Die Zahlung von Abschlagsdividenden (auch »Zinsen«), d.h. von vorläufigen, vor Feststellung der Jahresrechnung erfolgenden Zahlungen auf wahrscheinliche Gewinnanteile, denen nach der definitiven Jahresbilanz die Rest- oder Superdividende folgt, ist, sofern sie nicht aus dem genügend angewachsenen Reservefonds erfolgen kann, nicht gestattet, da nur verteilt werden darf, was sich nach der jährlichen Bilanz als verwendbarer reiner Überschuß ergibt. Dagegen können Bauzinsen (s. d.) bedungen werden.

Errichtung. Verwaltung.

Notwendiges Erfordernis für die Errichtung einer Aktiengesellschaft ist der Gesellschaftsvertrag (auch Statut oder Statuten genannt), durch den alle Verhältnisse der Gesellschaft nach innen und außen geregelt werden. Derselbe muß enthalten die Bezeichnung der Firma und des Gegenstandes der Unternehmung, dann Angaben über die Höhe des Grundkapitals und der Aktien sowie über deren Art und Zahl, ferner über die Zusammensetzung des Vorstandes, über die Form der Berufung der Generalversammlung und der gesellschaftlichen Bekanntmachungen. Der Inhalt des Gesellschaftsvertrags ist durch wenigstens fünf Personen, von denen eine jede mindestens eine Aktie übernehmen muß, in gerichtlicher oder notarieller Verhandlung festzustellen. Der Vertrag wie auch spätere Änderungen desselben sind in das Handelsregister aufzunehmen (Registrierungszwang), doch ist vor der Eintragung, durch welche die Gesellschaft juristische Persönlichkeit erlangt, festzustellen, daß das ganze Grundkapital gezeichnet ist, und daß mindestens 25 Proz. des Nennbetrags und im Fall einer Ausgabe der Aktien für einen höhern als den Nennbetrag auch dieser Mehrbetrag eingezahlt sind.

Bei der (in der Praxis in der Regel vorkommenden) Simultangründung, d.h. einer solchen, bei der sämtliche Aktien durch die Gründer übernommen werden, gilt mit der Übernahme die Gesellschaft als errichtet. Bei der Sukzessivgründung, bei der nicht alle Aktien von den Gründern übernommen werden, hat der Errichtung der Gesellschaft die Feststellung des Vertragsinhalts sowie die Zeichnung der noch übrigen Aktien durch Dritte vorherzugehen; diese Zeichnung, zu der die Gründer eine öffentliche Aufforderung (Prospekt, Plan) ergehen lassen, hat durch schriftliche Erklärung auf dem Zeichnungsschein zu erfolgen, der verschiedene wichtige Angaben über das Unternehmen enthalten muß. Nach hierauf erfolgter Anmeldung bei dem Registergericht beruft dieses die Generalversammlung zur Beschlußfassung über die Errichtung der Gesellschaft. Besonderes gilt für die sogen. qualifizierte Gründung. Von einer solchen spricht man, wenn Aktionären ein besonderer Vorteil gewährt wird, wenn Einlagen, die nicht in barem Gelde bestehen, angerechnet werden sollen, wenn vorhandene oder herzustellende Anlagen oder sonstige Vermögensstücke übernommen werden sollen, wenn die Gesellschaft eine Vergütung für Auslagen übernehmen soll. Hierüber sowie überhaupt über die Gründung vgl. Handelsgesetzbuch, § 181 ff.

Für die Besorgung der Angelegenheiten der Gesellschaft, die Verwaltung des Vermögens und Führung der Geschäfte derselben sind drei Organe vorhanden: 1) die Generalversammlung (s. d.) als Willensorgan; 2) der Aufsichtsrat (s. d.) als Kontrollorgan und 3) der Vorstand (Direktion, Direktoren) als Ausführungsorgan, bestehend aus einer oder mehreren besoldeten oder unbesoldeten Personen (Aktionäre oder Dritte), der die Gesellschaft gerichtlich und außergerichtlich vertritt, dieselbe durch die in ihrem Namen abgeschlossenen Rechtsgeschäfte berechtigt und verpflichtet und im Handelsregister eingetragen werden muß. Durch ihn wird die Generalversammlung berufen, soweit nicht nach dem Gesetz oder dem Gesellschaftsvertrag auch andre Personen dazu befugt sind. Er hat Sorge zu tragen, daß die erforderlichen Bücher der Gesellschaft geführt werden, und hat binnen bestimmter Frist für jedes verflossene Geschäftsjahr eine Bilanz, eine Gewinn- und Verlustrechnung sowie einen Bericht über den Vermögensstand und die Verhältnisse der Gesellschaft dem Aufsichtsrat und der Generalversammlung vorzulegen. Den Mitgliedern des Vorstandes ist ebenso wie den persönlich haftenden Gesellschaftern einer Kommandit-Aktiengesellschaft untersagt, ihrer eignen Gesellschaft Konkurrenz zu machen. Ihre Bestellung ist jederzeit willkürlich widerruflich, unbeschadet der Gehalts- und sonstigen Ansprüche aus dem der Bestellung zu Grunde liegenden Dienstvertrage, dagegen ist eine Beschränkung der Vertretungsbefugnis Dritten gegenüber unwirksam.

Mehrung, Minderung des Kapitals.

Das Grundkapital bleibt in der Regel bis zur Auflösung der Gesellschaft unverändert. Es kann durch Rückforderung der Einlagen nicht vermindert werden, da die Aktionäre kein Recht hierauf haben, sondern dieselben, solange die Gesellschaft besteht, nur einen Anspruch auf den reinen Gewinn haben, der nach Abzug der Betriebs- und Verwaltungskosten sowie der zum Reservefonds zu hinterlegenden, zur etwaigen Verzinsung und Tilgung von Anleihen zu verwendenden und als Vergütungen an die Mitglieder von Vorstand und Aufsichtsrat zu zahlenden Summen (s. aber Handelsgesetzbuch, § 245, Abs. 1) als verteilbar übrigbleibt.

[Erhöhung des Grundkapitals. Prioritäten.] Reicht das ursprüngliche Aktienkapital zur vollständigen Ausführung oder zum Betrieb der Aktienunternehmung nicht zu, so kann, da die Aktionäre über den Betrag ihrer Aktien hinaus zu Beiträgen nicht verpflichtet sind, die Beschaffung neuer Kapitalien entweder dadurch erfolgen, daß das Grundkapital durch Ausgabe neuer Aktien vermehrt wird, oder daß Schuldobligationen ausgegeben werden. Um zu verhüten, daß die Emissionstätigkeit zur Erzielung von Gründergewinnen allzusehr ausgedehnt werde, darf eine [238] Erhöhung des Grundkapitals nicht vor der vollen Einzahlung desselben erfolgen. Für Versicherungsgesellschaften, bei denen die staatliche Beaufsichtigung einem Mißbrauch steuert und das Grundkapital vorwiegend dazu dient, als Reserve in dem Falle benutzt zu werden, wenn durch die laufenden Prämien die entstandenen Schäden nicht gedeckt werden, kann der Gesellschaftsvertrag ein andres bestimmen. Für die neu auszugebenden Aktien (die alten Aktionäre sind zur Übernahme der neuen Aktien nicht verpflichtet; wohl dagegen besitzen sie ein Bezugsrecht auf dieselben, wenn nicht in dem Beschluß über die Erhöhung des Grundkapitals ein andres bestimmt ist) kann die Leistung eines höhern (nicht aber auch eines geringern) als des Nennbetrags festgesetzt werden. Die Besitzer der neuen (jungen) Aktien sind ebenso wie die der frühern Mitglieder der Gesellschaft und nehmen am Gewinn und Verlust nach Verhältnis des Nennbetrags ihrer Aktien teil. Steht das Unternehmen günstig, so können die neuen Aktien leicht über pari begeben werden. Der dadurch erzielte Gewinn (Unterschied zwischen Preis und Nennbetrag) fließt dem Reservefonds zu. Bei weniger günstigem Stande der Unternehmung und mangelndem Vertrauen des Publikums ist die Gesellschaft jedoch genötigt, den spätern Emissionen, um deren Absatz zu sichern, gewisse Vorrechte vor den zuerst ausgegebenen Aktien, die man Stammaktien (actions originairement émises, ordinary shares, original shares) nennt, einzuräumen. Sie erhalten etwa vor den letztern einen bestimmten Prozentsatz von dem zur Verteilung gelangenden Gewinn, während die Stammaktien erst an dem verbleibenden Rest einen Anteil erhalten, oder es wird ihnen auch wohl bei der Liquidation ein Vorzug an dem nach Abzug der Passiva noch übrigen Gesellschaftsvermögen vor den Stammaktien gewährt, während ihre Inhaber im Konkursfall allerdings ebensowenig zur Masse liquidieren können wie die der letztern. Mitunter wird auch den Besitzern solcher Aktien ein ausgedehnteres Stimmrecht als denen der Stammaktien in der Generalversammlung eingeräumt. Wegen dieser Vorrechte nennt man solche Aktien Prioritätsaktien, Stammprioritätsaktien, Prioritätsstammaktien, Stammprioritäten, auch oft kurz Prioritäten (actions privilégiées, preference shares, preferred shares). Von denselben sind wohl zu unterscheiden die Prioritätsobligationen (auch kurz Prioritäten, früher oft fälschlich Prioritätsaktien genannt), die auf den Inhaber ausgestellte Schuldscheine der Gesellschaft sind und gern begeben werden, wenn die Ausgabe weiterer Aktien wegen des niedrigen Kurses der bereits emittierten als untunlich oder bei gegründeter Aussicht auf Dividendenerhöhung, an der die neuen Aktionäre Anteil haben würden, als unvorteilhaft erscheint. Mit dem Ausdruck Priorität soll angedeutet werden, daß der Reingewinn zunächst zur Verzinsung dieser Obligationen verwendet wird, ehe die Aktionäre davon etwas erhalten. Zuweilen wird auch den Inhabern dieser Prioritäten ein ausdrückliches Pfandrecht an dem Immobiliarvermögen der Gesellschaft bestellt; alsdann sind dieselben bevorzugte Gläubiger. Ein Kündigungsrecht ist ihnen in der Regel nicht zugestanden. Die Aktien unterscheiden sich von den Obligationen dadurch, daß die Inhaber der letztern nicht Mitglieder, sondern Gläubiger der Gesellschaft sind. Sie beziehen einen festen Zinsbetrag, den sie auch zu fordern berechtigt sind, wenn das Unternehmen keinen Reingewinn abwirft. Oft ist ihnen ein Kontrollrecht eingeräumt. Das durch Emission der Obligationen aufgebrachte Kapital gehört nicht zum Grundkapital und wird in der Regel während des Bestehens der Gesellschaft unter Ausstellung eines Tilgungsplans durch Amortisation wieder heimgezahlt. Vgl. v. Strombeck, Über Prioritätsstammaktien (in Buschs »Archiv für Theorie und Praxis des Handelsrechts«, Bd. 33, 1876); Meili, Die Lehre der Prioritätsaktien (Zür. 1874).

[Verminderung des Grundkapitals. Amortisation.] Zu einer Verminderung des Grundkapitals können Verluste, dann auch der Umstand Veranlassung geben, daß das ganze ursprünglich vorgesehene Aktienkapital zum Betrieb der Unternehmung nicht verwendbar ist, daß erzielte hohe Gewinne eine Einschränkung (Reduktion) unter Rückzahlung bestimmter Klassen von Aktien gestatten, oder daß eine allmähliche Tilgung wegen spätern unentgeltlichen Heimfalles an eine dritte Person (z. B. an den Staat bei Eisenbahnen nach Ablauf der Konzessionsdauer in Frankreich und Österreich) erforderlich ist. Bei Verlusten und bei einer teilweisen Rückzahlung des Grundkapitals (Rückgewähr eines Teiles der bereits eingezahlten Beträge oder »Liberierung« der Interimsscheine von weitern Einzahlungen) kann der Nennbetrag der Aktien durch Abstempelung herabgesetzt werden, oder es werden, insbes. wenn der Nennbetrag sonst unter den gesetzlich zulässigen herabsinken sollte, mehrere alte Aktien »zusammengelegt«, d.h. unter Kassation derselben durch eine neue ersetzt. Jedoch darf eine teilweise Zurückzahlung nur erfolgen auf Beschluß der Generalversammlung, der, sofern nicht weitere Erfordernisse aufgestellt sind, durch eine Mehrheit von drei Viertel des in derselben vertretenen Grundkapitals gefaßt sein muß, sowie unter Beobachtung der gesetzlichen Bestimmungen, die zur Wahrung der Interessen der Gläubiger erlassen sind. Sind verschiedene Gattungen von Aktien ausgegeben, so bedarf es zu dem von der gemeinschaftlichen Generalversammlung gefaßten Beschluß der Zustimmung einer besondern Generalversammlung (Sonderversammlung) der benachteiligten Aktionäre. Die Aktiengesellschaft darf eigne Aktien im geschäftlichen Betrieb, sofern nicht eine Kommission zum Einkauf ausgeführt wird (Interimsscheine auch dann nicht), weder erwerben noch zum Pfande nehmen (in Versatz nehmen, belehnen). Dagegen ist eine Amortisation eines Teiles der Aktien auf dem Wege der Auslosung, d.h. Rückzahlung des Anteils am Grundkapital mit Kassierung der Aktienbriefe, zulässig, sofern sie unter Beobachtung der für die Zurückzahlung oder Herabsetzung des Grundkapitals maßgebenden Vorschriften (Sicherstellung der Gläubiger) erfolgt. Ohne Beobachtung derselben darf die Gesellschaft ihre Aktien nur aus dem nach der jährlichen Bilanz sich ergebenden Gewinn und nur in dem Fall amortisieren, daß dies durch den ursprünglichen Gesellschaftsvertrag oder durch einen den letztern abändernden, vor Ausgabe der Aktien gefaßten Beschluß zugelassen ist. Zu unterscheiden hiervon ist die Mortifikation (s. d.), die bisweilen auch Amortisation genannt wird. An die Stelle von zur Rückzahlung ausgelosten Aktien tritt bisweilen der Genußschein (franz. action de jouissance). Der Inhaber desselben bezieht nicht mehr die festgesetzten Dividenden (sogen. Zinsen), bleibt aber im übrigen im Zweifel im Besitz aller Rechte des Aktionärs; insbes. ist er zum Bezug der Superdividende berechtigt. Bei Auflösung der Gesellschaft und erfolgender Vermögensverteilung wird ihm bei Berechnung[239] seines Anteils am Liquidationserlös der bereits ausgezahlte Aktienbetrag in Anrechnung gebracht.

[Auflösung.] Die Auflösung einer Aktiengesellschaft erfolgt: 1) durch Ablauf der im Gesellschaftsvertrag bestimmten Zeit (so auch der Konzessionszeit, insbes. bei Eisenbahnen in Frankreich, Österreich); 2) durch Eröffnung des Konkurses. Wenn bei einer Bilanz der Verlust die Hälfte des statutarischen Grundkapitals erreicht, so muß der Vorstand dieses einer sofort zu berufenden Generalversammlung anzeigen. Bei Zahlungsunfähigkeit oder wenn das Vermögen zur Deckung der echten Schulden nicht mehr ausreicht, ist der Konkurs zu eröffnen; 3) durch Beschluß der Generalversammlung, der einer Mehrheit von drei Vierteln des in derselben vertretenen Grundkapitals bedarf; 4) durch Amortisation der Aktien, in welchem Falle bestimmt sein muß, wem das Vermögen der Gesellschaft zufallen soll; 5) durch Veräußerung des Vermögens im ganzen (Handelsgesetzbuch, § 303, Abs. 2), nicht dagegen durch Vereinigung sämtlicher Aktien in einer Hand, und 6) in Preußen und einigen andern Ländern durch Erkenntnis auf Betreiben der Verwaltungsbehörde, wenn die Gesellschaft sich rechtswidriger Handlungen oder Unterlassungen schuldig macht, durch die das Gemeinwohl gefährdet wird. (S. übrigens auch Bürgerliches Gesetzbuch, § 43.)

Das Vermögen einer aufgelösten Aktiengesellschaft wird nach Tilgung ihrer Schulden unter die Aktionäre nach Verhältnis ihrer Aktien (Liquidationsquote) verteilt, jedoch im Interesse der Gläubiger nicht vor Ablauf eines Jahres nach dem dritten Ausruf derselben (Sperrjahr) und unter Deckung schwebender Verbindlichkeiten und streitiger Forderungen durch Hinterlegungen. Erfolgt die Auflösung einer Gesellschaft durch Verschmelzung (Fusion) mit einer andern, so ist das Vermögen derselben so lange getrennt zu verwalten, bis ihre Schulden vollständig getilgt sind.

Volkswirtschaftliche Bedeutung des Aktienwesens.

Die Aktiengesellschaft entspricht einem volkswirtschaftlichen Bedürfnis, solange sie nicht durch eine bessere Unternehmungsform ersetzt werden kann. Für dieselbe ist die Kapitalbeschaffung eine praktisch unbeschränkte; viele kleine Kapitalien werden für solche Zwecke vereinigt, denen einzelne Kräfte nicht gewachsen sind. Wie schon frühzeitig der Bergbau durch Bildung von Kuxen (s. d.), so sind heute überhaupt viele große, wichtige Unternehmungen (Bahnen) durch Zerlegung in Aktien ermöglicht worden. Die Aktie gestattet auch weniger Bemittelten die Beteiligung an Geschäften, deren Rentabilität eine unberechenbare ist. Gefährliche umfassende Risikos können geteilt, kleine Summen daran gewagt werden, da im ungünstigen Falle nur die Einlagen verloren gehen. Das Aktienkapital ist dem individuellen Reize zur Minderung und Verzehrung entzogen, überhaupt von allen Schicksalen und Zufälligkeiten individueller Natur getrennt, und es eignet sich deshalb die Aktiengesellschaft im wesentlichen mehr für solche Unternehmungen, die auf eine längere Dauer berechnet sind. Dagegen ist das Aktienwesen auch mit bedenklichen Schattenseiten und Gefahren verknüpft. Das Aktienkapital kann nicht beliebig geändert werden, wenn auch Übertragungen zu andern Zwecken oder Zuführungen aus Erübrigungen als wünschenswert erscheinen. Ist die Dispositionsfähigkeit der Betriebsleitung allzusehr beschränkt, so leidet der Betrieb an Schwerfälligkeit und kann auf Kosten der Rentabilität zu sehr gelähmt werden. Wird derselben dagegen ein freierer Spielraum gelassen, so entspricht ihr kein genügendes Maß von Verantwortlichkeit und Interesse, auch selbst wenn die Betriebsleiter durch Aussicht auf Tantiemen, Beteiligung mit Aktien möglichst eng an das Geschäft gefesselt werden. Eine rasche und voll wirksame Kontrolle ist dabei in der Regel nicht ausführbar. Die Aktiengesellschaften haben oft im Interesse der Dividendensteigerung einen großen Hang zur Verschuldung, da dieselbe den derzeitigen Aktionären bei hohem Vertrauen und gutem Kurs der Aktien keinen Nachteil bringt. Die Beschränkung der Haftbarkeit fördert die Neigung zu gewagten, ja leichtsinnigen Geschäften um so mehr, als das vermögensrechtliche Band zwischen Aktionär und Unternehmung ein sehr lockeres ist und jederzeit durch Verkauf der Aktie leicht gänzlich gelöst werden kann. Darum schießen auch in unternehmungslustigen Zeiten, wenn Gewinnsucht und Vertrauensseligkeit auf das höchste gespannt sind, selbst schwindelhafte Aktiengesellschaften wie Pilze aus der Erde, indem sie den Gründern und ersten Aktionären auf Kosten der spätern Gesellschaftsmitglieder hohe Gewinne abwerfen.

Im allgemeinen eignet sich die Aktienunternehmung nicht für alle jene Fälle, in denen Anschmiegung an rasch wechselnde Konjunkturen und darum auch Freiheit in der Entschließung und Unabhängigkeit des Betriebsleiters nötig sind. Dagegen kann das Aktienwesen gute Dienste leisten, wenn es sich vorwiegend um stehendes Kapital handelt, wenn die Arbeit streng berechneten Regeln unterworfen werden kann, der Betrieb ein stetiger und nicht von schnell veränderlichen Konjunkturen abhängig ist, wenn ferner eine vernünftige, sachgemäße Kontrolle ausgeübt werden kann, und wenn endlich eine volle Haftung der Betriebsleitung überhaupt nicht möglich wäre.

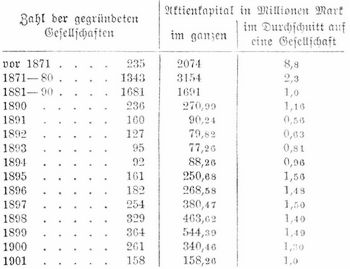

Die Entwickelung der Aktiengesellschaften in den letzten Jahrzehnten bietet nach dem »Deutschen Ökonomist« für Deutschland folgendes Bild:

Geschichte, Gesetzgebung, Staatsaufsicht.

Die Aktiengesellschaft entwickelte sich teils aus den italienischen Staatsgläubigervereinen, teils aus Handelsgesellschaften, die sich unter staatlicher Privilegierung in Holland, England, Frankreich und Deutschland in Anlehnung an die Reederei gebildet hatten. Erstere waren Vereinigungen von Personen, die das von ihnen aufgebrachte Kapital dem Fiskus als Darlehen gaben. Der Staat stattete sie mit Korporationsrechten und Privilegien aus. Sie hießen maonae oder montes, die Anteile der Mitglieder loca, luoghi. Ein bekanntes Beispiel ist die 1404 errichtete Bank des heil. Georg in Genua. Die 1694 gegründete Bank von England sollte nur bis zum Betrage des der Regierung gewährten Darlehens von 1,200,000 Pfd. Sterl. Schulden machen dürfen, für weitere Schulden waren[240] die Aktionäre nach Maßgabe ihres Aktienbesitzes persönlich haftbar. Unabhängig von diesen Gläubigervereinen nahmen einige Seehandelsvereine aktienrechtliche Verfassung an und erhielten ihr besonderes Recht durch eigne staatliche Privilegien (octroi). Vorzüglich gab der überseeische Handel zur Gründung solcher privilegierter Aktiengesellschaften unter dem Titel von Handelskompanien (s. d.) Veranlassung, so der Englisch-Ostindischen (1599), der Holländisch-Ostindischen (1602), der Holländisch-Westindischen (1621), der englischen Südseekompagnie, der französischen Compagnie des Indes occidentales (1628), der Compagnie d'occident (1717), die zuerst Inhaberaktien ausgab, u.a. Eine hervorragendere Bedeutung gewannen aber die Aktiengesellschaften mit der modernen Änderung der Technik und des Verkehrswesens, die mehr Gelegenheit zur Bildung großer Unternehmungen geschaffen hat (Fabriken, Bergbau, Eisenbahnen, Versicherungswesen). Aber wie zur Zeit der Handelskompagnien (Südseeschwindel in England, Laws Unternehmungen in Frankreich), so boten auch die Eigentümlichkeiten des Aktienwesens in der neuern Zeit ein weites-Feld der Betätigung für Spiel- und Gewinnsucht, Übervorteilung und Schwindel.

Die Quelle dieser Übelstände sucht man meist im Aktienrecht und dessen Entwickelung. Nach Renaud lassen sich in der Geschichte der Aktiengesetzgebung zwei Richtungen unterscheiden. Die eine, welche auf dem europäischen Kontinent vorherrscht, betrachtet die Aktiengesellschaft als eine neue Rechtsbildung, die nur als Ganzes tätig ist, deren Mitglieder in keinem obligatorischen Verhältnis unter sich stehen und den Vereinsgläubigern nicht haftbar sind. Die Mitgliedschaft ist übertragbar, die Ausgabe von Inhaberaktien gestattet. Die andre Richtung ist dem englisch-nordamerikanischen Recht eigentümlich. Dieselbe betrachtet, von besondern Privilegien abgesehen, die Vereine, deren Kapital von mehreren durch Aktien zusammengebracht ist, als Gesellschaften im Sinne des Zivilgesetzbuchs, bei denen alle Genossen solidarisch für die von den Vertretern der Gesellschaft in deren Namen eingegangenen Verbindlichkeiten haften. Hiernach ist die mit solcher Haftung unverträgliche Inhaberaktie nicht gestattet.

Besonders interessant ist nun die Entwickelung des Aktienrechts in Frankreich und England. In Frankreich gab es schon seit dem 17. Jahrh., vorzüglich aber in den ersten zwei Jahrzehnten des 18. Jahrh. zahlreiche Aktiengesellschaften mit beschränkter Haftung, mit der Generalversammlung als höchstem Vereinsorgan mit durch den Aktienbesitz bedingtem Stimmrecht und mit dem Rechte der Ausgabe von Inhaberaktien als »negoziabler Ware«, die später, jedoch nur vorübergehend, verboten wurde. Eigentümlich ist diesen Gesellschaften die Privilegierung und Abhängigkeit von der Regierung mit staatlicher Überwachung. Neben den privilegierten Kompagnien bildeten sich im 18. Jahrh. auch Privatgesellschaften, die durch Anwendung von Rechtsklauseln sich beschränkte Haftbarkeit zu sichern suchten. Doch stellt ein Gesetz von 1793 ausdrücklich die Forderung der Staatsgenehmigung auf. Nachdem das Recht der Aktiengesellschaften (sociétés anonymes) im Code de commerce geregelt worden war, und zwar unter Befreiung der Kommanditgesellschaft auf Aktien von der staatlichen Bewilligung, gestattete ein Gesetz vom 23. Mai 1863 neben denselben auch die Société à responsabilité limitée, für die Staatsgenehmigung nicht erforderlich war, die aber gewisse gesetzliche Normativbestimmungen einzuhalten hatte. Dies Gesetz wurde durch ein andres vom 24. Juli 1867 aufgehoben, das nur die eine Art der Sociétés anonymes zuläßt, dieselben vom Erfordernis staatlicher Genehmigung befreit, dagegen zur Verhütung von Mißbrauch die gleichen Beschränkungen anordnet wie das erstere Gesetz (geringste Mitgliederzahl 7 Personen; geringster Betrag Aktien und Aktienanteile 100 Frank, wenn das Kapital nicht größer als 200,000 Fr., sonst 500 Fr.; Zeichnung des ganzen Kapitals und Einzahlung von 25 Proz.; genaue, von einer zweiten Generalversammlung zu genehmigende Einschätzung der Sacheinlagen sowie der für einzelne Mitglieder ausbedungenen Vorteile als Bedingung für Entstehung der Gesellschaft; Verkäuflichkeit der Aktien als Nominativaktien nach Einzahlung von 25 Proz. ihres Nennwertes; die Generalversammlung kann, wenn dies statutenmäßig zulässig, auch die Ausgabe von Inhaberaktien beschließen, sobald 50 Proz. des Kapitals eingezahlt sind, doch bleiben die ersten Zeichner und weitern Inhaber der Aktien noch zwei Jahre lang für den Rest haftbar. Eine Novelle vom 1. Aug. 1893 hat diese Beträge auf 25, bez. 100 Fr. herabgesetzt; das ganze Kapital muß gezeichnet sein, und bei Aktien von 25 Fr. an muß der ganze Nennwert, bei solchen von 100 Fr. an müssen wenigstens 25 Proz. davon eingezahlt sein).

In England führte der Südseeschwindel mit seinem Börsenspiel zum Erlaß der Bubble Act vom 18. Aug. 1720. Nachdem vorher zahlreiche nicht privilegierte Gesellschaften sich gebildet hatten, die sich der solidarischen Haftung durch Ausgabe von Inhaberaktien zu entziehen suchten, wurden jetzt alle nicht von der Krone durch Freibriefe oder vom Parlament inkorporierten Gesellschaften unterdrückt und die Gründung neuer Vereine mit Ausschließung der Solidarhaft verboten. Das Jahr 1824 brachte ein neues Gründungsfieber. Infolgedessen wurde 1825 die genannte Akte aufgehoben, und es trat das gemeine Recht für Aktiengesellschaften wieder in Kraft. Das Eisenbahnwesen mit den an dasselbe geknüpften Mißbräuchen gab Veranlassung zum Gesetz vom 5. Juli 1844, dasselbe stellte für alle andern als die durch königliche Freibriefe oder durch das Parlament inkorporierten Kapitalgesellschaften die Solidarhaft wieder her (joint stock companies without limited liability). Doch wurden seit 1855 wieder Erleichterungen gewährt. Die Joint companies' Acts von 1856 und 1857 gestatteten allen Vereinen (jedoch den Banken von 1858, den Versicherungsgesellschaften von 1862 ab), sich als Joint stock companies with limited liability zu konstituieren. Weiter ging die Companies' Act vom 7. Aug. 1862, nach der sich jeder Verein von wenigstens sieben Personen mit oder ohne Zerlegung seines Vermögens in Kapitalanteile (shares) frei bilden kann. Es wurden gestattet Kapitalvereine: 1) mit unbeschränkter Solidarhaft (company unlimited having a capital divided into shares); 2) mit auf die Anteile beschränkter Haftung (company limited by shares); 3) mit einer bestimmt begrenzten, über den Betrag der Aktie hinausgehenden Haftung oder Nachschußpflicht (company limited by guarantee and having a capital divided into shares). Bei beschränkter Haftbarkeit müssen Firma und Anzeigen mit dem Beisatz »limited« versehen sein. Die Staatsaufsicht ist nur eine regressive, direkte Regierungseinmischung findet nur auf Antrag eines Teiles der Aktionäre statt. War durch dieses Gesetz die Inhaberaktie noch verboten, so wurde sie durch die Companies' Act vom 20. Aug. 1867 für Gesellschaften mit beschränkter Haftbarkeit[241] unter der Bedingung der vollen Einzahlung des Aktienbetrags gestattet. Auch kann das Handelsamt die Errichtung von Gesellschaften mit beschränkter Haftbarkeit und mit Ausschließung der Dividendenzahlung zu gemeinnützigen Zwecken erlauben. Endlich gestattete die Companies' Act vom 15. Aug. 1879 allen Gesellschaften mit Solidarhaft, sich in solche mit beschränkter Haftbarkeit zu verwandeln. Dagegen bleibt bei Notenbanken, mit Ausnahme der Bank von England, die volle Haftbarkeit bestehen. Die Gründung erfolgt einfach durch Vereinigung von wenigstens sieben Personen und durch Eintragung beim Registrierungsamt. Eine Aufbringung des Grundkapitals wurde nicht gefordert, so daß also die Zeichnung von je einer Aktie zu 1 Pfd. Sterl. seitens der sieben Gründer genügte. Drei Gesetze vom 18. Aug. 1890 betrafen einzelne Punkte des Aktienrechts; so erhöhte eines derselben die Haftung der Direktoren und Gründer. Grundlegende Änderungen brachte (nachdem die Act von 1898 eher als ein Rückschritt zu bezeichnen war) die Companies' Act vom 8. Aug. 1900. Die Erlaubnis zum Geschäftsbetrieb (nicht zu verwechseln mit dem Certificate of incorporation) wird erst nach Zeichnung des im Prospekt und Statut genannten Minimalkapitals und nach Einzahlung von 5 Proz. erteilt. Weitere Änderungen betreffen die Behandlung der Sacheinlagen, den Gründungsaufwand, die Ernennung des Verwaltungsrates, die erste Generalversammlung, die Prüfung der Geschäftsbücher u.a.

In Deutschland gab es zwar auch früher Gesellschaften mit ähnlichen Einrichtungen wie die heutigen Aktiengesellschaften, so die Iglauer Tuchkompagnie (1592–1620), die 1719 in Wien gegründete Orientalische Kompagnie sowie einige unter Friedrich II. in Preußen ins Leben gerufene Gesellschaften; doch waren die meisten Gesellschaften Staatsanstalten mit privaten Vermögenseinlagen errichtet auf Grund verliehener Spezialprivilegien (Oktrois). Nun machte der Eisenbahnbau den Erlaß allgemeiner gesetzlicher Bestimmungen nötig, so in Preußen des Eisenbahngesetzes vom 3. Nov. 1838, des Gesetzes über Aktiengesellschaften vom 9. Nov. 1843, des österreichischen Patents vom 26. Nov. 1852. Eine allgemeine Regelung trat durch das Handelsgesetzbuch ein, das wie die frühern Gesetze am Erfordernis staatlicher Genehmigung (für Errichtung von Gesellschaften, Statut, Abänderung desselben, Auflösung der Gesellschaft durch Vereinigung mit andern etc.) festhielt, jedoch den Landesgesetzen die Befugnis zugestand, hiervon abzusehen. Dementsprechend wurde die Genehmigung nicht gefordert in den Hansestädten, in Oldenburg und Sachsen, während sie in Württemberg und Baden nur für bestimmte Geschäftsbetriebe aufrecht erhalten wurde. Doch wurde der Konzessionszwang für das Deutsche Reich durch Gesetz vom 11. Juni 1870, ebenso der Unterschied zwischen Aktiengesellschaften, die Handelsgeschäfte treiben, und den übrigen (Zivil-) Aktiengesellschaften, die früher durch Landesgesetze geregelt wurden, aufgehoben.

Ersatz für die Staatsgenehmigung sollten gewisse Normativbestimmungen bei der Errichtung bieten. Diese gesetzlichen Kautelen erwiesen sich jedoch in der Gründerperiode, 1870–73, in der allein in Preußen 843 Gesellschaften mit 2484 Mill. Mk. errichtet wurden, als durchaus unzulänglich, und der Wunsch nach Reformen war nur zu berechtigt.

Die Reformbestrebungen zielten teils auf Wiedereinführung der Staatsgenehmigung, teils auf Erweiterung der Staatsaufsicht ab. Ferner wurde vorgeschlagen, die Aktiengesellschaften möglichst durch öffentliche Unternehmungen (Staatseisenbahnen, Gemeindeanstalten) zu ersetzen, während von andrer Seite größere persönliche Verantwortlichkeit der Grün der und Gesellschaftsorgane, volle Öffentlichkeit, Wegfall statutarischer Vorbehalte für Gründer und erste Zeichner, Erweiterung der Individualrechte der Aktionäre, Ermöglichung einer schärfern Kontrolle etc. gefordert wurden. Nicht alle Vorschläge sind unbedenklich. Die Geschichte des Aktienwesens beweist, daß Schwindel und Mißbrauch bei den verschiedensten gesetzlichen Regelungen vorkamen. Lassen sich dieselben auch durch gesetzliche Reformen zum Teil mindern und beseitigen, so wird doch das Publikum selbst durch Hebung der wirtschaftlichen Einsicht und Förderung einer gesunden Geschäftsmoral das Wichtigste zur Besserung beitragen müssen. Das deutsche Aktiengesetz vom 18. Juli 1884 bestrebt sich, z. T. nach dem Vorgang des ungarischen von 1875, die Mängel der seitherigen Gesetzgebung dadurch zu beseitigen, daß es unter Klarstellung des Gründungshergangs und Kennzeichnung der Gründer die letztern verantwortlich macht, daß es die Pflichten des Aufsichtsrats schärfer präzisiert, seine Verantwortlichkeit erweitert, über eine Reihe von Gegenständen ausschließlich die Beschlußfassung der Generalversammlung vorbehält, den Mehrheitbeschluß derselben möglichst unverfälscht zum Ausdruck bringen und den Aktionären Gelegenheit zur eignen Prüfung der Sachlage verschaffen will, daß es ferner die Minoritätsrechte, insoweit es sich um Berufung einer Generalversammlung oder der Einsetzung von Revisoren behufs Prüfung des Gründungshergangs oder der Geschäftsführung handelt, in erweitertem Umfang zur Anerkennung bringt, die Haftung bei nicht voll eingezahlten Aktien ausdehnt, durch neue Bestimmungen über die Bildung eines Reservefonds eine größere Sicherheit für Unternehmen und Beteiligte zu erzielen sucht etc. Auf Zuwiderhandlungen gegen die gesetzlichen Vorschriften sind strengere Strafen gesetzt, insbes. aber ist noch allgemein mit Strafen bedroht, wer in öffentlichen Bekanntmachungen wissentlich falsche Tatsachen vorspiegelt oder wahre entstellt, um zur Beteiligung an einem Aktienunternehmen zu bestimmen, dann wer in betrügerischer Absicht auf Täuschung berechnete Mittel anwendet, um auf den Kurs der Aktien einzuwirken Das neue Handelsgesetzbuch vom 10. Mai 1897 (in Kraft seit 1. Jan. 1900) enthält keine prinzipiellen Änderungen des bestehenden Rechtsstandes, es bringt nur einige Verbesserungen. Es sorgt z. B. für größere Unabhängigkeit der Revisoren und erweitert deren Aufgaben bei der Prüfung des Gründungsherganges. Endlich versucht das Börsengesetz vom 22. Juni 1896 durch verschiedene Bestimmungen über die börsenmäßige Behandlung der Wertpapiere (über Zulassung der Aktien zum Börsenhandel, Kursfeststellung, Emission etc.) das Publikum vor Benachteiligung zu schützen. Daß aber hierzu selbst die besten Gesetze allein nicht ausreichen, haben die Ereignisse des Jahres 1901 gezeigt.

Eine bedeutsame Einschränkung der freiheitlichen Entwickelung der Aktiengesellschaften bringen zwei neuere Gesetze. Nach dem Hypothekenbankengesetz vom 13. Juli 1899 bedürfen Aktiengesellschaften und Kommanditgesellschaften auf Aktien, bei denen der Gegenstand des Unternehmens in der hypothekarischen Beleihung von Grundstücken und der Ausgabe von Schuldverschreibungen auf Grund der erworbenen Hypotheken besteht, zur Ausübung ihres Geschäftsbetriebs der Genehmigung des Bundesrats (bez. bei[242] lokal beschränktem Geschäftsbetriebe der Landesregierung) und unterstehen staatlicher Aussicht. Ebenso ist staatliche Konzession und eine intensive Staatsaufsicht vorgeschrieben für Gesellschaften, die sich mit Versicherungen beschäftigen. Zum Betriebe der verschiedenen Arten der Lebensversicherung, der Unfall-, Haftpflicht-, Feuer- und Hagelversicherung darf die Erlaubnis nur an »Versicherungsvereine auf Gegenseitigkeit« und an Aktiengesellschaften erteilt werden. (Gesetz, betr. die privaten Versicherungsunternehmungen vom 12. Mai 1901, in Kraft seit 1. Jan. 1902.)

Über die den Aktiengesellschaften nahe verwandten Gesellschaften mit beschränkter Haftpflicht s. Handelsgesellschaft.

In Österreich (Cisleithanien) sind der Konzessionszwang wie überhaupt die diesbezüglichen Bestimmungen des Handelsgesetzbuches noch in Kraft. Das im Verordnungsweg erlassene Aktienregulativ vom 20. Sept. 1899 (das sich aber nur auf neu zu gründende industrielle Aktiengesellschaften bezieht) verbleibt beim Konzessionszwange, trifft aber verschiedene Neuerungen; so führt es Revisoren beim Gründungshergang ein, enthält Bestimmungen über Sacheinlagen etc. Der Mindestnennbetrag der Aktie ist auf 200 Kronen festgesetzt. Ungarn hat den Konzessionszwang 1875 beseitigt. Bei der Zeichnung sind 10 Proz., vor der Konstituierung 30 Proz. bar einzuzahlen. Der Zeichner ist für 50 Proz. so lange hast bar, bis ein neuer Besitzer im Aktienbuch eingetragen ist. Inhaberaktien können vor der Volleinzahlung ausgegeben werden, doch ist auf dem Schein die tatsächlich eingezahlte Summe anzugeben. Kommanditgesellschaften auf Aktien sind nicht zugelassen. Belgien (Gesetz vom 18. Mai 1873, abgeändert 22. Mai 1886) hat das Aktienwesen ähnlich geregelt wie Frankreich (s. S. 241). Als Besonderheiten sind hervorzuheben, daß auch Quotenaktien (Ausstellung der Aktie auf eine Quote am Unternehmen statt auf eine feste Summe) zugelassen sind, daß die Obligationsinhaber die wichtigsten Schriftstücke einsehen dürfen und in der Generalversammlung beratende Stimmen haben. Die Errichtung einer Gesellschaft erfolgt auf höchstens 30 Jahre, doch ist Prolongierung zulässig. In den Niederlanden ist nach dem Wetboek van koophandel vom 20. April 1838 für Errichtung königliche Genehmigung erforderlich, ebenso in Schweden (Verordnung vom 6. Okt. 1848) für die Statuten. In Italien (Handelsgesetzbuch von 1882) können Handelsgesellschaften als Aktiengesellschaften gebildet werden. Zivilgesellschaften können sich den gesetzlichen Bestimmungen über Aktiengesellschaften unterwerfen. Notwendig ist Vollzeichnung des Grundkapitals und Einzahlung von drei Zehnteln. Höhe der Aktien unbeschränkt. Inhaberaktien sind erst nach Volleinzahlung zulässig. Königliche Genehmigung ist nicht mehr, wie früher, erforderlich. Die Schweiz dagegen (Obligationenrecht vom 14. Juni 1881) läßt Inhaberaktien nach Einzahlung von 50 Proz. zu. Spanien (Gesetz vom 22. Aug. 1885) gibt seinen Aktiengesellschaften eine Sonderstellung, indem dieselben nur als eine besondere Art der kommerziellen Handelsgesellschaft angesehen werden. Ausgabe von Inhaberaktien ist erst nach Einzahlung von 50 Proz. der statutarischen Einlage zulässig. Die Aktionäre haben keinen großen Einfluß auf die Verwaltung, die durch Mandatare besorgt wird; die Generalversammlung ist nur für Vermehrung und Verminderung des Kapitals sowie Änderung und Auflösung der Gesellschaft kompetent. Das portugiesische Gesetz vom 28. Juni 1888 gewährt den Aktionären einen umfangreichen Schutz. Nur volleingezahlte Aktien können Inhaberaktien sein. Das mexikanische Gesetz vom 1. Jan. 1890 (als Teil des neuen Handelsgesetzbuches) fordert Registrierung und regelmäßige Veröffentlichung der Bilanz. In den Vereinigten Staaten Nordamerikas ist die Gesetzgebung über Aktiengesellschaften Sache der Einzelstaaten; nur ausnahmsweise werden von der Bundesregierung Korporationsrechte für besondere Zwecke verliehen. Früher war die Bildung von Gesellschaften dadurch erschwert, daß die Rechte einer juristischen Persönlichkeit je nur durch ein besonderes Gesetz unter großen Kosten verliehen wurden. Erlangte Privilegien waren jedoch übertragbar; sie wurden infolgedessen ein Gegenstand des Schachers zum Vorteil für einflußreiche Persönlichkeiten. Heute ist überall die Errichtung gestattet, sofern nur den im Gesetz genannten Bedingungen genügt wird. Bisweilen sind Mindestbeträge für die Aktien, aber auch Höchstbeträge für das Grundkapital festgesetzt. Rumänien hat durch Gesetz vom 31. März 1900 sein Aktienrecht reformiert, insbes. die Bestimmung getroffen, daß nur ein Drittel der Verwaltungsratsmitglieder rumänischer Nationalität sein müssen. Für Bulgarien gilt das Handelsgesetz vom 12. Jan. 1898.

[Literatur.] Vgl. Endemann, Das Recht der Aktiengesellschaften (Heidelb. 1873); Primker, in Endemanns »Handbuch des Handelsrechts«, Bd. 1, Renaud, Das Recht der Aktiengesellschaften (2. Aufl., Leipz. 1875); Auerbach, Das Aktienwesen (Frankf. 1873); Keyßner, Die Aktiengesellschaften etc. unter dem Reichsgesetz vom 11. Juni 1870 (Berl. 1873); Hoeland, Die Organe der Aktiengesellschaften (Jena 1886); Hergenhahn, Berufung und Tätigkeit der Generalversammlung der Aktiengesellschaften (Berl. 1888); Derselbe, Der Vorstand der Aktiengesellschaft (Leipz. 1893); Welti, Die Organisation der Aktiengesellschaft (Zürich 1890); Simon, Die Bilanzen der Aktiengesellschaften (3. Aufl., Berl. 1899); über Besteuerung: Simon, Die Staatseinkommensteuer der Aktiengesellschaften etc. in Preußen nach dem Gesetz vom 24. Juni 1891 (das. 1892); Herrfurth, Die Kommunalabgabenpflicht der Aktiengesellschaften (das. 1886). Über Kritik und Reformvorschläge vgl. Gareis, Die Börse etc. (Berl. 1874); »Schriften des Vereins für Sozialpolitik«, Bd. 1 u. 4 (Leipz. 1873 u. 1874); Löwenfeld, Das Recht der Aktiengesellschaften (Berl. 1879); Öchelhäuser, Die Nachteile des Aktienwesens etc. (das. 1878). Über das Gesetz vom 18. Juli 1884 vgl. die Kommentare von Völderndorff (Erlang. 1884), Ring (2. Aufl., Berl. 1892), Esser (5. Aufl., das. 1890), Petersen und v. Pechmann (Leipz. 1890), Kayser (2. Aufl., Berl. 1891), Hergenhahn (das. 1891). Über das neueste Recht vgl. Weyl, Handbuch des deutschen Aktiengesellschaftsrechts (Freib. 1896); K. Lehmann, Das Recht der Aktiengesellschaften (das. 1898); Pinner, Das deutsche Aktienrecht (Berl. 1899); R. u. F. Esser, Die Aktiengesellschaft (2. Aufl., das. 1899); die Lehrbücher des Handelsrechts von Cosack (5. Aufl., Stuttg. 1900) u.a.; »Kommentare zum Handelsgesetzbuch« von Staub (7. Aufl., Berl. 1900); Keyßner und Simon, Aktiengesellschaften (5. Aufl., das. 1900); Rießer, Die Neuerungen im deutschen Aktienrecht (das. 1899). Statistisches: Salings »Börsenjahrbuch« (Berl.), »Jahrbuch der Berliner Börse«, »Handbuch der deutschen Aktiengesellschaften«, Jahrbuch (Leipz.), für Österreich-Ungarn der »Kompaß, finanzielles Jahrbuch« (Wien); Zeitschriften. der »Deutsche Ökonomist«, »Der [243] Aktionär«, Holdheims »Monatsschrift für Aktienrecht«; »Compte général de l'administration de la justice, etc.« (seit 1825); »L'économiste français« (Pariser Wochenschrift); Skinner, The stock exchange yearbook and diary (Lond.); »The Economist« (Londoner Wochenschrift).

Buchempfehlung

Wilbrandt, Adolf von

Gracchus der Volkstribun. Trauerspiel in fünf Aufzügen

Die Geschichte des Gaius Sempronius Gracchus, der 123 v. Chr. Volkstribun wurde.

62 Seiten, 4.80 Euro

Im Buch blättern

Ansehen bei Amazon

Buchempfehlung

Romantische Geschichten. Elf Erzählungen

Romantik! Das ist auch aber eben nicht nur eine Epoche. Wenn wir heute etwas romantisch finden oder nennen, schwingt darin die Sehnsucht und die Leidenschaft der jungen Autoren, die seit dem Ausklang des 18. Jahrhundert ihre Gefühlswelt gegen die von der Aufklärung geforderte Vernunft verteidigt haben. So sind vor 200 Jahren wundervolle Erzählungen entstanden. Sie handeln von der Suche nach einer verlorengegangenen Welt des Wunderbaren, sind melancholisch oder mythisch oder märchenhaft, jedenfalls aber romantisch - damals wie heute. Michael Holzinger hat für diese preiswerte Leseausgabe elf der schönsten romantischen Erzählungen ausgewählt.

- Ludwig Tieck Die beiden merkwürdigsten Tage aus Siegmunds Leben

- Karoline von Günderrode Geschichte eines Braminen

- Novalis Heinrich von Ofterdingen

- Friedrich Schlegel Lucinde

- Jean Paul Die wunderbare Gesellschaft in der Neujahrsnacht

- Adelbert von Chamisso Peter Schlemihls wundersame Geschichte

- E. T. A. Hoffmann Der Sandmann

- Clemens Brentano Die drei Nüsse

- Ludwig Achim von Arnim Der tolle Invalide auf dem Fort Ratonneau

- Wilhelm Hauff Jud Süss

- Joseph von Eichendorff Das Schloß Dürande

442 Seiten, 16.80 Euro

Ansehen bei Amazon

- ZenoServer 4.030.014

- Nutzungsbedingungen

- Datenschutzerklärung

- Impressum