Zuckersteuer

[1005] Zuckersteuer. Der Zucker, vornehmlich Genußmittel, ist ein ergiebiger und geeigneter Gegenstand der Besteuerung. Die Erhebung der auf ihn gelegten Abgabe ist einfach, wenn sie, wie beim ausschließlichen Verbrauch von Kolonialzucker, lediglich auf dem Wege der Verzollung eingeführten Zuckers erfolgen kann. Diese Besteuerungsform bestand in England, wo fast gar kein Zucker fabriziert wurde, bis 1874, in welchem Jahre die englische Z. mit der Wirkung aufgehoben wurde, daß der Zuckerverbrauch eine beträchtliche Steigerung erfahren hat. Schwerer wird die richtige Besteuerung, wenn durch sie auch die heimische Erzeugung getroffen werden muß, indem dann je nach dem Verfahren der Bemessung und Erhebung und nach der Verschiedenheit der technischen Entwickelung der Fabrikation nicht allein Steuer und Zoll leicht ungleich werden, sondern auch die Steuerlast selbst eine für die einzelnen Gegenden und Fabriken sehr verschiedene Höhe annehmen kann. Eine solche inländische Z. besteht in vielen Ländern des europäischen Kontinents, wo durch die Kontinentalsperre eine einheimische Rübenzuckerfabrikation begründet wurde, die durch hohe Zölle auf den Kolonialzucker in den folgenden Jahrzehnten mächtig erstarkte. Diese inländische Z. wird in folgenden vier Formen erhoben:

1) Vom Rohmaterial als Rübensteuer, bei der die Steuersumme nach der Menge der in die Fabrik eingebrachten Rüben ausgeworfen wird. Die Erhebung der Rübensteuer ist einfach und sicher und für die Fabrikation nicht weiter lästig, da sie nur eine Überwachung des Einganges zur Fabrik erheischt. Dagegen bewirkt diese Steuer leicht eine Verschiedenheit in der Belastung, da sie die schlechte Rübe ebenso hoch trifft wie die zuckerreiche. Der Zuckergehalt wechselt aber nicht allein von Jahr zu Jahr, sondern auch von Ort zu Ort. Die Steuerlast kann einmal dadurch vermindert werden, daß man an Zucker reichere Rüben verwendet, dann dadurch, daß man den in der Rübe vorhandenen Zucker vollständiger ausbringt. Der Zuckerreichtum wird bedingt durch Kunst und Erfahrung des Landwirts, vorzüglich aber durch die Beschaffenheit des Bodens. Das Ausbringen aber hängt vom Stande der Technik ab. Verbesserungen der letztern bewirken Steuerersparungen; dabei können selbst solche dem Unternehmer Vorteil bringen, die vom Standpunkte der Gesamtheit aus unwirtschaftlich sind. Aus den genannten Gründen wird bei dieser Steuerform die Rückvergütung im Falle der Ausfuhr dann zur Ausfuhrprämie, wenn es dem Produzenten gelingt, aus einer gegebenen Menge Rüben mehr Zucker herzustellen, als die Steuergesetzgebung annimmt, so daß er bei der Ausfuhr mehr an Steuer zurückerhält, als er entrichtet hat.

2) Die Besteuerung des Halbfabrikats als Saftsteuer. Hier wird unterstellt, daß aus einer gegebenen Menge Saft eine von dessen Dichtigkeit abhängige Menge Zucker gewonnen werde. Diese Besteuerungsart teilt die Mängel der Rübensteuer, sie trifft leicht die weniger rentabeln Unternehmungen stärker als die gewinnreichen. Außerdem ist die Dichtigkeit nicht immer maßgebend für den Zuckergehalt. Insbesondere führt die Saftsteuer leicht zur Defraudation, das mit ihr verbundene Überwachungssystem zur Störung des Fabrikbetriebs.

3) Die Pauschalierungssteuer, welche die Steuer nach einer angenommenen Leistungsfähigkeit der Saftgewinnungsapparate bemißt, und zwar bei dem System der Pressen nach der Höhe der Zentrifugen oder Saftpressen und der Größe der Preßflächen, bei dem Diffusionssystem nach dem Umfang und der Zahl der Füllungen der Diffusionsgefäße. Diese Steuer macht eine fortlaufende Kontrolle des technischen Betriebs entbehrlich und gewährt damit der Fabrikation freien Spielraum. Sie begünstigt dagegen, wie Rüben- und Saftsteuer, die Fabriken, die zuckerreichere Rüben verarbeiten, sie ist schwer zu bemessen, da sich die Leistungsfähigkeit der Apparate nicht genau[1005] feststellen läßt, zumal dieselbe durch technische Verbesserungen erhöht werden kann; sie zwingt ferner auch bei geringerm Bedarf zur Produktion, weil die Steuer doch entrichtet werden muß, endlich wird sie infolge technischer Verbesserungen in Verbindung mit der Ausfuhrvergütung leicht finanziell unergiebig.

4) Die vom fertigen Fabrikat erhobene Fabrikat- oder Produktensteuer, die entweder vom Fabrikanten selbst oder (als Verbrauchsabgabe) in dem Augenblick erhoben wird, in dem der Zucker in den freien Verkehr gelangt. Die letztere Form verdient den Vorzug. Sie bietet den Vorteil, daß die Steuer richtig veranlagt wird, daß durch Technik und Qualität der Rüben bedingte einseitige Begünstigungen vermieden werden. Der Betrieb wird ferner nicht gestört, endlich kann die Ausfuhrvergütung richtig bemessen und demnach ohne Nachteile gewährt werden. Soll die Steuer gleichmäßig belasten, so muß sie die Unterschiede in den Qualitäten berücksichtigen.

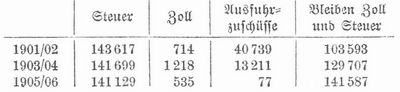

Die Steuersysteme der einzelnen Länder weisen große Verschiedenheiten auf. In Deutsch land wurde 1841 die Z. in der Form der Rübensteuer eingeführt. Damals wurde unterstellt, daß 1 Ztr. Rohzucker aus 20 Ztr. grünen Rüben gewonnen werde. 1 Ztr. Rüben wurde mit 3 Pf. = 2,5 Reichspfennig, 1 Ztr. Zucker demnach mit 50 Pf. belastet. Seit 1869 wurde ein Rendement von 1 Ztr. Zucker aus 12,5 Ztr. Rühm der Besteuerung zugrunde gelegt. Dieser Satz traf für süddeutsche Fabriken im allgemeinen zu, während in Norddeutschland die verwandten Rüben an Zucker reicher sind, so daß bereits aus 9,3 Ztr. Rüben 1 Ztr. Zucker gewonnen werden konnte. 1 Ztr. Rüben wurde bis 1886 mit einer Steuer von 80 Pf. belegt, wonach 1 Ztr. Zucker mit 8,64–10 Mk. getroffen wurde. 1886 wurde die Steuer auf 85 Pf. erhöht, die Ausfuhrvergütung etwas erniedrigt. Unter den zahlreichen Bedenken gegen die Besteuerung nach dem Rohmaterial waren es namentlich die großen Mißstände im Ausfuhrprämienwesen, die eine Änderung dringend erheischten. Betrugen doch die Ausfuhrprämien 1884/85: 128,5,1887/88: 105,6 Mill. Mk. bei einem Gesamtsteuerertrag von 166,4, bez. 118,4 Mill. Mk., so daß nur 37,9, bez. 12,8 Mill. Mk. Reinertrag verblieben. Durch Gesetz vom 9. Juli 1887 wurde in Deutschland nun eine Fabrikatsteuer unter dem Namen Verbrauchsabgabe eingeführt mit 12 Mk. von 100 kg Rübenzucker. Die Rübensteuer blieb daneben in dem ermäßigten Betrag von 80 Pf. von 100 kg Rüben zunächst noch bestehen. Die Ausfuhrvergütung betrug für Rohzucker und raffinierten Zucker (90–98 Proz. Zuckergehalt) 8,50 Mk., für Kandis und weißen, harten Brotzucker 10,65 Mk., für alle übrigen harten Zucker 10 Mk. Die Verbindung der Verbrauchsabgabe mit der Rübensteuer konnte aber nur eine Übergangsmaßregel sein; schon durch Gesetz vom 31. Mai 1891 wurde mit Gültigkeit vom 1. Ang. 1892 die Rübensteuer ganz aufgehoben und nur die Verbrauchsabgabe in dem erhöhten Satz von 18 Mk. für 100 kg netto weitergeführt. Die Abgabe ist von demjenigen zu entrichten, der den Zucker zur freien Verfügung erhält. Sie wird von demjenigen Zucker nicht erhoben, der unter Steuerkontrolle ausgeführt wird. Bei der Ausfuhr von Fabrikaten, zu deren Herstellung inländischer Zucker verwendet wurde, oder bei Niederlegung solcher Fabrikate in steuerfreie Niederlagen kann dieselbe unerhoben bleiben oder in dem bezahlten Betrage rückvergütet werden. Ferner kann Zucker, der zur Viehfütterung oder zur Herstellung von Fabrikaten bestimmt ist, die nicht dem menschlichen Konsum dienen, in denaturiertem Zustand steuerfrei abgelassen werden. Vom 1. Aug. 1892 ab wurde der Zoll für Zucker (einschließlich Rübensäfte, Füllmassen, Zuckerabläufe) auf 36 Mk. für 100 kg erhöht, konnte aber, falls die Einfuhr unter Steuerkontrolle zu weiterer Verarbeitung erfolgte, auf 18 Mk. ermäßigt werden. Vom 1. Aug. 1892 bis 31. Juli 1897 sollten offene Prämien gewährt werden für ausgeführten oder in eine öffentliche Niederlage oder in eine Privatniederlage unter amtlichem Mitverschluß verbrachten Zucker (bei Abfertigung von mindestens 500 kg). Die Prämien betrugen für die Zeit vom 1. Aug. 1892 bis 31. Juli 1895 für je 100 kg Rohzucker 1,25 Mk., Raffinade I 2,00 Mk., Raffinade II 1,65 Mk.; für die Zeit vom 1. Aug. 1895 bis 31. Juli 1897: 1,00, bez. 1,75 n. 1,40 Mk. Mit dem 1. Aug. 1897 sollte diese Prämie ganz in Wegfall kommen. Der Reichstag beschloß jedoch im Sommer 1895, daß bis 31. Juli 1897 die höhern Prämien beibehalten werden sollen, gab aber gleichzeitig dem Bundesrat das Recht, diese Prämie dauernd oder zeitweilig zu ermäßigen oder sie ganz aufzuheben, sobald andre Länder ihre Prämien ermäßigen oder aufheben. Durch Gesetz vom 27. Mai 1896 ist für jede Fabrik ein sogen. Kontingent festgesetzt worden. Als Steuer wurde nunmehr erhoben: 1) eine Verbrauchsabgabe von 20 Mk. für 100 kg; 2) eine sogen. Betriebssteuer mit Staffeltarif mit 10 Pf. für 100 kg bis einschließlich 4 Mill. kg und für jede weitere Million noch je 2,5 Pf. mehr; 3) ein weiterer Zuschlag von 2,50 Mk. für 100 kg für diejenige Menge, die den Kontingentsbetrag der Fabrik überschreitet. Der Zoll wurde von 36 auf 40 Mk. pro 100 kg erhöht. Der Zweck des Gesetzes ging dahin, eine übermäßige Produktion zu verhüten, die kleinern und mittlern Betriebe gegenüber den großen und die deutsche Zuckerindustrie gegenüber der ausländischen zu schützen, ohne doch die Einnahmen durch Ausfuhrzuschüsse allzusehr zu schmälern. Die letzte Regelung der Z. geschah durch das Gesetz vom 6. Jan. 1903, das zur Ausführung der nachher noch zu erwähnenden Brüsseler Zuckerkonvention erlassen wurde. Danach wurde die Steuer auf 14 Mk. für 100 kg ermäßigt, die Pflicht zur Entrichtung der Steuer dem Fabrikanten auferlegt, Betriebssteuern und Zuschlag, Kontingentierung und Ausfuhrzuschüsse aufgehoben und der Zoll nach den Bestimmungen der Konvention geregelt. Die Einnahmen aus der Z. stellten sich in Tausenden Mark wie folgt:

Für 1907/08 war der Ertrag etatisiert mit 138,57 Mill. Mark. Die Ausfuhrzuschüsse wurden auf 2,50,3,55 und 3 Mk. festgesetzt.

In Österreich wurde 1865 die Pauschalierungssteuer eingeführt, nachdem man es ursprünglich mit der Fabrikatsteuer, dann mit der Rohmaterialsteuer versucht hatte. Durch Gesetz vom 20. Juni 1888 wurde unter Aufhebung der 1878 und 1880 gesetzlich neugeregelten Pauschalierungssteuer eine Fabrikatsteuer unter der Bezeichnung »Verbrauchsabgabe« eingeführt. Danach war von Rübenzucker und allem Zucker von gleicher Art (Rohrzucker) in jedem Zustand der Reinheit mit alleiniger Ausnahme von zum menschlichen Genuß nicht geeignetem Sirup für 100 kg netto 11 Gulden, für Zucker andrer Art in festem Zustand[1006] 3 Gulden, in flüssigem Zustand 1 Gulden zu zahlen. Die Ausfuhrvergütung war je nach dem Grade der Polarisation verschieden bemessen. Überstieg diese für sämtlichen während einer Erzeugungsperiode ausgeführten Zucker den Betrag von 5 Mill. Gulden, so war die diese 5 Mill. überschreitende Summe von sämtlichen Unternehmern der Zuckererzeugungsstätten an die Staatskasse zu ersetzen. Seit Juni 1896 war die Höchstsumme der Ausfuhrvergütungen auf 9 Mill. Gulden und die Verbrauchssteuer von 11 auf 13 Mill. Gulden erhöht worden. Durch Gesetz vom 31. Jan. 1903 wurden für Österreich und durch Gesetz vom 28. Jan. 1903 für Ungarn gleichlautende Bestimmungen über Abänderung der Z. erlassen und durch diese die Steuer in Einklang mit den Normen der internationalen Zuckerkonvention gebracht. Die Z. beträgt nunmehr 38 Kronen für 100 kg netto, die Ausfuhrbonifikation ist ab September 1903 aufgehoben, der Zoll wie in Deutschland geregelt. Der Ertrag der Z. war 1906 in Österreich mit 115,55 Mill. Kronen, in Ungarn mit 33 Mill. Kronen angenommen. In Frankreich wurde die Steuer 1837 mit der Bestimmung eingeführt, daß sie allmählich bis zur Höhe des Zolles gesteigert werde, der von aus französischen Kolonien eingeführtem Zucker erhoben wurde. Dabei wurden hohe Ausfuhrprämien gewährt, infolge deren die französische Zuckerindustrie sich rasch entwickelte. Für die Besteuerung wurde zunächst eine nach Menge und Dichte des Saftes bestimmte Minimalausbeute festgesetzt und zur Ermittelung der wirklichen Produktion die Fabrik dem sogen. exercice, einer scharfen, für den Betrieb sehr lästigen Kontrolle, bis zur Fertigstellung des Produktes unterworfen. Eine Folge dieser Besteuerung war die Trennung der Rohzuckerfabriken von den Raffinerien. 1884 wurde unter Hinweis auf die gefährliche Konkurrenz Deutschlands das ganze Besteuerungsverfahren geändert und durch Gesetz vom 26. Juli 1884 die Rübensteuer, und zwar anfänglich fakultativ, seit 1887 obligatorisch für alle Fabrikanten eingeführt. Die Steuersätze waren aber nicht für Rüben, sondern für raffinierten Zucker, Kandiszucker etc. festgestellt und wurden unter Annahme bestimmter Ausbeuteziffern auf das Rohmaterial umgerechnet. Nach diesem Gesetz wurde den Fabrikanten für 100 kg Rüben eine Ausbeute von 6, bez. 5 kg raffiniertem Zucker, je nachdem die Saftgewinnung mittels Diffusion oder mittels eines weniger ausgiebigen Verfahrens stattfand, zur Last geschrieben, und zwar nach dem Steuersätze von 50 Fr. für 100 kg raffinierten Zucker; der über das gesetzliche Ausbeuteverhältnis hinaus gewonnene Zucker sollte steuerfrei bleiben. 1888 wurde der Steuersatz von 50 auf 40 Fr. herabgesetzt, gleichzeitig aber zu diesem Normalsatz ein Zuschlag von 50 Proz. auf unbestimmte Zeit eingeführt, so daß der Steuersatz sich auf 60 Fr. für 100 kg Raffinade oder 4,50 Fr. für 100 kg Rüben stellte. In dem Gesetz vom 29. Juni 1891, das diesen Satz beibehielt, wurde eine Ausbeute von 73/4 Proz. angenommen. Von höherer Ausbeute bis 101/2 Proz. war die halbe Steuer (30 Fr.) und von der 101/2 Proz. übersteigenden Ausbeute die eine Hälfte mit 30, die die andre mit 60 Fr. zu versteuern. Da die Zuckerausbeute seit 1884 stark gestiegen war, so waren die Ausfuhrvergütungen bedeutend angewachsen, die Reinerträge zurückgegangen. Vom 1. Aug. 1896 an war der Zuckerzoll bedeutend erhöht worden. Ein Gesetz vom Februar 1897 regelte das Ausfuhrvergütungswesen neu; danach wurde eine offene Ausfuhrprämie gewährt für Rohzucker von 65–98 Proz. Polarisation mit 3,50 Fr., für Korn- und Kristallzucker bis 98 Proz. 4 Fr., für Raffinaden und Farine 4,50 Fr. für 100 kg. Endlich wurde, um die Ausfuhrprämien decken zu können, durch Gesetz vom 7. April 1897 eine Raffinationssteuer von 4 Fr. hinzugefügt. Durch Gesetz vom 28. Jan. 1903 hat auch Frankreich seine Z. neu nach den Vereinbarungen der Zuckerkonvention geregelt. Danach wurde die Raffinationsabgabe von 4 auf 2 Fr. ermäßigt, die Z. auf 25 Fr. für 100 kg Raffinade und 26,75 Fr. für 100 kg Kandiszucker bemessen, die Ausfuhrvergütung aufgehoben. Nach dem Etat von 1906 betrugen Z. und Zoll 149,8 Mill. Fr.

Rußland hatte vor 1881 eine Rübensteuer, und zwar wurde die Rübenmenge nach der Leistungsfähigkeit der Betriebseinrichtungen in unvollkommener Weise, nämlich viel zu niedrig, geschätzt. Mit Rücksicht auf die Verschiedenheit des Zuckergehaltes der Rüben war das Land in drei Gebiete eingeteilt mit gesetzlich bestimmten Ausbeuten von 6,6,5 und 7 Proz.; dann wurden noch Unterschiede nach der Art der Fabrikation gemacht. Durch Gesetz vom 3./15. Febr. 1881 wurde die Fabrikatsteuer, und zwar für alle Zuckerqualitäten in gleicher Höhe mit 1,75 Rubel pro Pud weißen Sandzucker eingeführt. Nach dem Gesetz vom 14. Mai 1890 wird ein weiterer Zuschlag von 40 Kopeken erhoben. Durch Gesetz vom 2. Dez. 1895 mit Ergänzung vom 11. Juni 1898 ist eine Art Zuckerkartell staatlich geschaffen worden, wodurch die inländischen Preise so hoch bemessen wurden, daß die Ausfuhr zu sehr niedrigen Preisen erfolgen kann. An eine Konkurrenz ausländischen Zuckers auf dem russischen Markt ist wegen der hohen Zölle nicht zu denken. Belgien führte durch Gesetz vom 4. April 1843 eine Zuckersaftsteuer ein. Seit 1849 wurde ein Mindestbetrag der Gesamtsteuer (in der Regel 6 Mill. Fr.) festgestellt, der allenfalls durch Nachzahlungen aufgebracht werden muß. Der zugrunde liegende Steuersatz beträgt 20 Fr. für 100 kg Rohzucker; die Brüsseler Konvention hat daran nichts geändert. Die Niederlande haben eine Fabrikatsteuer, deren Sätze infolge der erwähnten Konvention durch Gesetz vom 21. Juli 1903 auf 28,50 Gulden für 100 kg Kandis, 27 Gulden für Mehlis und Rohzucker von 98 Proz. und mehr Zuckergehalt und ferner auf 0,27 Gulden für jedes Prozent Zuckergehalt, mindestens aber auf 18 Gulden für 100 kg Rohzucker unter 98 Proz. Gehalt. Italien hat seit 1877 die Fabrikatsteuer, neben der durch Gesetz vom 17. Juli 1883 die Saftsteuer fakultativ zugelassen wurde, und eine Verzehrungssteuer.

Die wiederholt erwähnte internationale (Brüsseler) Zuckerkonvention vom 5. März 1902 verdankt ihre Entstehung dem Wunsch, einerseits die Bedingungen für den Wettbewerb der einzelnen Länder zwischen dem Rüben- und dem Rohrzucker auszugleichen, den Zuckerverbrauch zu fördern und zu diesem Zwecke die Ausfuhrprämien zu beseitigen und die Zölle einheitlich zu regeln. Die Konvention bestimmt in der Hauptsache folgendes: Die für die Erzeugung und Ausfuhr gewährten direkten und indirekten Prämien werden aufgehoben; die Staaten verpflichten sich, die Zuckerfabriken, Raffinerien und Melasse-Entzuckerungsanstalten dem Niederlageverfahren zu unterwerfen und strengstens zu überwachen; der Überzoll, d. h. der Unterschied zwischen den Zoll- und Steuersätzen auf ausländischen und den auf inländischen Zucker, darf höchstens 6 Fr. für 100 kg bei raffiniertem und diesem gleichstehenden Zucker, 5,50 Fr. bei anderm Zucker betragen (jedoch bezieht sich diese Bestimmung nicht auf Staaten, die selbst keinen Zucker[1007] erzeugen); Zucker aus Ländern, die Produktions- oder Ausfuhrprämien gewähren, soll mit einem besondern Zoll belegt werden; Zucker (Rohr- und Rübenzucker) aus Vertragsstaaten oder deren Kolonien soll zum niedrigsten Satz des Einfuhrtarifs zugelassen werden. Zur Überwachung der Ausführung der Konvention ist eine ständige Delegiertenkommission in Brüssel eingesetzt worden. Der Vertrag läuft zunächst bis 31. Aug. 1908. Die vertragschließenden Staaten waren: das Deutsche Reich, Österreich-Ungarn, Frankreich, Großbritannien, Italien, Spanien, Schweden und Norwegen, Belgien und die Niederlande. Peru, Luxemburg und die Schweiz sind nachträglich beigetreten. England hat durch Verordnung vom 11. Aug. 1903 die Einfuhr von Zucker aus Dänemark, Rußland und Argentinien verboten, die andern Staaten haben Zucker aus diesen und andern Prämienländern (z. B. Japan) mit Zuschlagszollen belegt. Vgl. Paasche, Zuckerindustrie und Z., im »Handwörterbuch der Staatswissenschaften«, Bd. 6 (Jena 1894); Hager, Das Zuckersteuergesetz vom 27. Mai 1896 und 6. Jan. 1903 nebst den Ausführungsbestimmungen sowie der Brüsseler Konvention vom 5. März 1902 (Berl. 1903), und die oben (S. 1003 u. 1004) angeführten Werke von Paasche, Zimmermann u. a.

Buchempfehlung

Lohenstein, Daniel Casper von

Sophonisbe. Trauerspiel

Im zweiten Punischen Krieg gerät Syphax, der König von Numidien, in Gefangenschaft. Sophonisbe, seine Frau, ist bereit sein Leben für das Reich zu opfern und bietet den heidnischen Göttern sogar ihre Söhne als Blutopfer an.

178 Seiten, 6.80 Euro

Im Buch blättern

Ansehen bei Amazon

Buchempfehlung

Romantische Geschichten II. Zehn Erzählungen

Romantik! Das ist auch aber eben nicht nur eine Epoche. Wenn wir heute etwas romantisch finden oder nennen, schwingt darin die Sehnsucht und die Leidenschaft der jungen Autoren, die seit dem Ausklang des 18. Jahrhundert ihre Gefühlswelt gegen die von der Aufklärung geforderte Vernunft verteidigt haben. So sind vor 200 Jahren wundervolle Erzählungen entstanden. Sie handeln von der Suche nach einer verlorengegangenen Welt des Wunderbaren, sind melancholisch oder mythisch oder märchenhaft, jedenfalls aber romantisch - damals wie heute. Michael Holzinger hat für den zweiten Band eine weitere Sammlung von zehn romantischen Meistererzählungen zusammengestellt.

- Novalis Die Lehrlinge zu Sais

- Adelbert von Chamisso Adelberts Fabel

- Jean Paul Des Feldpredigers Schmelzle Reise nach Flätz

- Clemens Brentano Aus der Chronika eines fahrenden Schülers

- Friedrich de la Motte Fouqué Eine Geschichte vom Galgenmännlein

- E. T. A. Hoffmann Der goldne Topf

- Joseph von Eichendorff Das Marmorbild

- Ludwig Achim von Arnim Die Majoratsherren

- Ludwig Tieck Die Gemälde

- Wilhelm Hauff Die Bettlerin vom Pont des Arts

428 Seiten, 16.80 Euro

Ansehen bei Amazon

- ZenoServer 4.030.014

- Nutzungsbedingungen

- Datenschutzerklärung

- Impressum