Zölle

[977] Zölle (griech. télos, latein. telonea, engl. toll; Mauten, v. mittellat. muta) sind Abgaben, die teils aus finanz- teils aus handelspolitischen Gründen erhoben werden. Als Mittel der Finanzpolitik sind sie uralt. Im deutschen Mittelalter hatten sie vielfach den Charakter von Gebühren, d. h. von Abgaben[977] für die Benutzung gewisser dem Verkehr dienender Einrichtungen, so die Wege-, Brücken- und ähnliche Zölle, ursprünglich wohl auch die Marktzölle, als Abgaben für den Rechtsschutz, für die Benutzung der städtischen Hallen, Kaufhäuser, Plätze etc. Sie hatten also ursprünglich einen echt lokalen Charakter als private oder grundherrliche Abgaben, die als Entgelt für gewährte Unterstützung und Geleit, für Unterhaltung von Brücken und Straßen etc. dienten und nach der Lex Salica auch nur als solches erhoben werden durften. Rein fiskalisch waren von jeher die Abgaben, die beim Überschreiten gewisser Grenzlinien, namentlich von Schiffen beim Passieren eines Gebietes (Transit- oder Passierzölle, Stromzölle) erhoben wurden. Eigentliche Grenzzölle mit teils fiskalischer, teils wirtschaftspolitischer Wirkung sind die von den Städten auf fremde Waren eingeführten Aufschläge. Aber auch die übrigen Z., namentlich die Marktzölle, erhielten im Laufe der Zeit immer mehr fiskalischen Charakter. Das Deutsche Reich war solchergestalt mit einer Menge von Zollstätten bedeckt. Hieraus entwickelte sich ein eigentümliches Zollrecht als Inbegriff mannigfaltiger, vielfach freilich usurpierter Einzelrechte, auf Grund deren häufig auch Z. ohne jedwede Gegenleistung erhoben wurden. Das Zollregal des deutschen Kaisers umfaßte die Beaufsichtigung und Überwachung des Zollwesens zur Verhütung ungerecht erhobener Z., das Recht, auf eignem Gebiete Z. zu errichten und zu erheben und dieselben auf andre zu übertragen, ferner Grundherren auf eignem Gebiete die Erhebung von Zöllen zu gestatten und endlich Zollfreiheiten zu erteilen. Dieses Zollregal ging mit Entwickelung der Landeshoheit an die Landesherren über und wurde denselben auch mehrfach vom Kaiser ausdrücklich bestätigt. Von Grenzzöllen im heutigen Sinne, d. h. an den Landesgrenzen nach finanziellen oder volkswirtschaftlichen Grundsätzen erhobenen Zöllen ist dabei nicht die Rede. Die Z. blieben bis in das 18. Jahrh. Binnenzölle; zum Teil blieben sie in der ersten Form als Passier-, Brücken-, Torzölle u. dgl. bestehen, zum Teil traten neben sie oder an ihre Stelle Territorial- und Provinzialzölle. Ein Versuch Karls V., einen Grenzzoll einzuführen, schlug fehl. Im alten Deutschen Reich erklärt sich dieser Zustand zur Genüge aus den historischen und staatsrechtlichen Verhältnissen; aber auch in Frankreich waren trotz stärkerer politischer Konzentration die einzelnen Provinzen und Kronländer jahrhundertelang durch Z. getrennt. Mit Verstärkung der die Territorialstaaten aufsaugenden Zentralgewalt und mit zunehmender Entwickelung von Handel und Verkehr wird mehr und mehr mit den Binnenzöllen aufgeräumt und dem Zollwesen seine heutige rechtliche Gestaltung gegeben. Colbert suchte sie in Frankreich zu beseitigen, was ihm 1664 jedoch nur in einem Teile des nördlichen Frankreich gelang, während erst die Revolution 1791 das ganze Land zu einem einheitlichen Zollgebiete gestaltete. Deutschland mit seinen verwickelten staatsrechtlichen Verhältnissen folgte diesem Beispiel erst später. Preußen hatte noch 1817 in seinen verschiedenen Landesteilen 60 verschiedene Zoll- und Akzisetarife. Im J. 1818 wurden alle Binnenzölle aufgehoben, das ganze Staatsgebiet wurde ein einheitliches Zollgebiet. Mit Begründung und Erweiterung des Zollvereins wurde die Freiheit des deutschen Binnenverkehrs auf ein immer größeres Gebiet ausgedehnt. Nachdem nun auch die Rheinschiffahrtsabgaben 1861, die Elbzölle 1870 aufgehoben worden sind, werden, wenn wir von den Übergangssteuern (s. d.), die zur Ausgleichung von Verbrauchssteuern dienen, dann von dem Oktroi, das eine kommunale Verbrauchssteuer darstellt, absehen, nur noch Grenzzölle, Außenzölle, d. h. Abgaben erhoben, die beim Übergang über die Grenze des Zollgebietes zu entrichten sind.

Den Grenzzöllen der modernen Staaten fehlt das dem ältern Zollbegriff eigentümliche Merkmal des Entgelts für eine Leistung vollständig. Sie sind heute öffentliche Abgaben, die von den die Grenze eines Landes oder einer Ländergruppe überschreitenden Waren erhoben werden. Man unterscheidet, je nachdem die Z. bei der Einfuhr, der Ausfuhr oder der Durchfuhr erhoben werden, Einfuhr-, Ausfuhr- und Durchfuhr- (oder Transit-) Zölle. Durchfuhrzölle bestehen wohl nirgends mehr. Bei der heutigen Verkehrsentwickelung mußte man meist schon deswegen auf diese verzichten, weil sie die Waren einen andern Weg einzuschlagen genötigt hätten. Verschiedene Passagezölle (z. B. der Sundzoll) wurden vertragsmäßig gegen Entschädigung beseitigt. Die letzten Durchfuhrzölle wurden in Deutschland 1861 aufgehoben, in der Schweiz 1874, in Österreich-Ungarn 1878. Auch die Ausfuhrzölle sind heute in vielen Ländern ganz beseitigt, während sie in andern eine untergeordnete, seltener bei monopolistischer Stellung des Landes eine wichtigere Rolle spielen (vgl. Ausfuhr). Von Wichtigkeit sind sie zurzeit nur noch in der Türkei und verschiedenen außereuropäischen Staaten (Ägypten, Brasilien, Japan, China).

Der Zweck der Z. kann ein doppelter sein. Sie können einmal dazu dienen, dem Staat eine Einnahme abzuwerfen, und heißen dann Finanzzölle (Steuerzölle), oder sie sind Schutzzölle, d. h. dazu bestimmt, einen Einfluß auf die Gestaltung einzelner Produktionszweige auszuüben, einen Damm gegen die durch Einfuhr fremder Waren bewirkte Schädigung der einheimischen Industrie und Landwirtschaft zu bilden, oder, wie das früher nicht selten war, der inländischen Industrie durch Verzollung der Ausfuhr die nötigen Rohstoffe zu sichern. Beide Gattungen von Zöllen kommen nicht immer rein vor. Ist der Zoll so hoch bemessen, daß fremde Waren überhaupt nicht mehr eingeführt werden, so wirkt er lediglich als Schutzzoll und wird mit Rücksicht auf die durch ihn hervorgerufene Verhinderung der Einfuhr Prohibitivzoll genannt. Gelangt der Zoll aber zur wirklichen Erhebung, indem er gleichwohl eine Minderung der Zufuhr veranlaßt und dadurch schützend wirkt, so bildet er als Schutzzoll im engern Sinne im Gegensatze zum Prohibitivzoll auch eine Einnahmequelle. Umgekehrt übt auch der echte Finanzzoll auf Gang von Erzeugung, Verkehr und Haushalt einen Einfluß aus.

Im allgemeinen trägt jede Abgabe den Charakter eines Schutzzolles, welche einzuführende Waren, deren die heimische Produktion bedarf, besteuert, ohne daß die heimischen Erzeugnisse überhaupt oder gleich hoch belastet werden, oder welche eingeführte trifft, die auch im Inland hergestellt, jedoch gar nicht oder geringer besteuert werden. Höhe und Dauer des Zolles sind von der Schutzbedürftigkeit der Industrie abhängig zu machen, die erhalten oder emporgebracht werden soll. Seine Wirkung wäre eine um so bessere, je früher auf ihn Verzicht geleistet werden kann. Für Auslegung und Höhe des Finanzzolles sind dagegen Staatsbedarf und Grundsätze der Steuerverteilung[978] maßgebend. Er ist um so geeigneter, je ergiebiger er ist, und je mehr er allgemein gebrauchte, aber nicht notwendige Güter trifft; auch soll er eine möglichst dauernde Quelle von Einnahmen abgeben. Ein echter Finanzzoll liegt vor, wenn er das Äquivalent einer auch von heimischen Waren erhobenen Steuer bildet, wobei der Zoll nach Maßgabe der größern Belästigungen und Kosten, die durch Zahlung der Steuer erwachsen, höher zu bemessen ist (ist er bedeutend höher, so wird er Schutzzoll), dann, wenn er einen im Inland überhaupt nicht hergestellten Verbrauchsgegenstand (Kolonialwaren), ferner, wenn er auszuführende Waren trifft, bei deren Erzeugung das Inland eine Monopolstellung einnimmt, die zugunsten der Staatskasse ausgebeutet wird. Die Finanzzölle gehören zur Gattung der indirekten und zwar der Verbrauchssteuern. Im allgemeinen gelten für sie die gleichen Grundsätze wie für die letztern überhaupt, doch gestattet ihre besondere Erhebungsform mancherlei Abweichungen, zumal in der Richtung, daß sie eine größere Zahl von Waren zu besteuern ermöglicht. Vor den innern Verbrauchssteuern zeichnen sie sich dadurch aus, daß sie Industrie und Verkehr weniger belästigen, weniger Mühe und Kosten bei Erhebung und Kontrolle verursachen, daß sie den Steuerträgern mehr aus den Augen gerückt sind und eine ergiebige Einnahmequelle darstellen, Vorteile, die freilich wesentlich bedingt sind durch Beschaffenheit des Grenzgebietes, Ausformung der Grenze, Art der Verkehrsmittel und der zu verzollenden Waren. Als besonders geeignete und darum auch beliebte Steuerobjekte erscheinen die Artikel, die auch von den ärmern Schichten der Bevölkerung verbraucht und darum in großen Massen eingeführt werden. Die Besteuerung derselben führt freilich leicht zu einer umgekehrt progressiven Belastung. Ob sie trotzdem zulässig sind, hängt ab von Staatsbedarf und Steuersystem, das die Wirkung der umgekehrten Progression an andern Stellen wieder aufheben kann. Im Interesse gerechter Steuerverteilung und auch aus Gründen der Moral hat allgemein der Grundsatz Geltung erlangt, daß unentbehrliche Lebensmittel freizulassen und möglichst die Gegenstände des breitesten Volksluxus zu treffen sind. Grundsätzlich wären auch die kostbaren Luxusartikel, und zwar hoch zu belasten. In der Praxis allerdings kann das Steuersystem es gestatten und die Zolltechnik sogar dazu zwingen, von der Besteuerung derselben abzusehen. Überhaupt scheitert die Durchführung des Grundsatzes abstrakter Gerechtigkeit an der Unvollkommenheit der zu Gebote stehenden Mittel.

Die systematische Zusammenstellung der für die zollpflichtigen Waren gültigen Zollsätze geschieht im Zolltarif, der in Deutschland wie in Frankreich durch Gesetz (Zolltarifgesetz) festgestellt und verkündet wird. Der Zolltarif ist entweder alphabetisch oder sachlich, oder es sind beide Systeme derart verbunden, daß das Hauptgerippe in alphabetischer Anordnung erscheint und die Unterabteilungen nach sachlichen Gesichtspunkten eingereiht werden. Der bisherige deutsche Zolltarif ist (wie heute noch der der Schweiz) nach Warengruppen (diese alphabetisch) mit fortlaufenden Nummern (Tarifnummern) geordnet. Der neue deutsche Zolltarif vom 25. Dez. 1902 ist durchaus systematisch. Im Interesse der leichtern Aufsuchung und Anwendung ist demselben noch ein alphabetisches amtliches Warenverzeichnis beigegeben (Weiteres über Zolltarif und Tarifverträge s. Handelsverträge). Die Einrichtung der Zolltarife beruht auf den Prinzipien der Autonomie, der Konvention oder der Reziprozität. Autonom ist ein Zolltarif, wenn der Staat ihn lediglich mit Rücksicht auf die Bedürfnisse des eignen Landes aufstellt und handhabt. Er wird als Generaltarif (Tarif officiel) bezeichnet. Konventionaltarife sind Abweichungen von dem Generaltarif, die auf völkerrechtlichen Abmachungen mit andern Staaten beruhen (über Konventionaltarife, Tarifverbindungen, Meistbegünstigung s. Handelsverträge). Eine besondere Art des Generaltarifs ist der Maximal- und Minimaltarif, wobei der Maximaltarif der Generaltarif ist und als Regel gilt, während den im Vertragsverhältnis stehenden Staaten der Minimaltarif oder Zollsätze, die zwischen dem Maximum und Minimum sich bewegen, eingeräumt werden. Der Minimaltarif legt also seiner Idee nach auch das Höchstmaß an Zugeständnissen gegenüber andern Staaten fest. Frankreich hat diese Tarifart seit 1892, Deutschland hat sie im neuen Zolltarifgesetz für Getreide eingeführt. Natürlich werden Zollzugeständnisse nur gemacht, wenn der Gegenkontrahent zu gleichwertigen Zugeständnissen sich verpflichtet. Unter Reziprozität versteht man im Zollwesen die andern Staaten ohne eigentliche Verträge eingeräumte, auf Gegenseitigkeit beruhende Ermäßigungen von Zollsätzen. Änderungen in den Tarifen bereiten stets Schwierigkeiten für die Verwaltung wie für Wirtschaft und Verkehr und sollten solange wie möglich vermieden werden. Beschlossene Änderungen sollten erst nach Verlauf einiger Zeit nach ihrer Bekanntmachung (in Deutschland in der Regel 8 Wochen) in Kraft treten. Allerdings kann, wenn die Spekulation hierdurch allzusehr angeregt und die Staatskasse oder die heimische Industrie geschädigt wird, eine frühzeitigere Einführung beschlossener Z. durch sogen. Sperrgesetze (s. d.) geboten sein.

Die Z. können als Wertzölle, in Prozenten des Warenwertes oder als spezifische Z. in festen Sätzen für Maß- und Gewichtseinheiten oder als Stückzölle für eine Anzahl von Stücken ausgeworfen sein. Im allgemeinen würde die Abstufung der Zollsätze nach dem Werte der Waren (Wertzölle, Z. ad valorem), wie sie in den Vereinigten Staaten, in Belgien, in den Niederlanden in großer Zahl vorkommen, die angemessenste sein. Speziell als Finanzzölle haben sie den Vorteil, daß sie sich der Höhe des Aufwandes anschmiegen; doch sind sie allzu schwierig, umständlich und kostspielig zu erheben. Die Einschätzung durch Beamte ist ebenso mißlich wie die Deklarationspflicht der Steuerzahler in Verbindung mit dem den Zollbeamten eingeräumten Recht auf Vorkauf zu dem angegebenen Wert, wenn ihnen derselbe als zu niedrig erscheint. In vielen Ländern (Deutschland, England etc.) zieht man deshalb den zu allerlei Schikanen Anlaß gebenden Wertzöllen die Stück- und Gewichtszölle (sogen. spezifische Z.) vor. Solche spezifische Z. nähern sich den Wertzöllen, wenn der Zolltarif die einzelnen Gegenstände nach dem Fabrikationsstadium oder nach Qualität verschieden hoch besteuert (Gradations- oder Staffeltarif).

Der volkswirtschaftlichen Zollpolitik gehören die Begriffe der Differential-, Retorsions- und auch großenteils der Rückzölle an. Differentialzölle (Unterscheidungszölle) nennt man solche, die Waren einer Gattung verschieden belasten. So können Unterschiede gemacht werden, je nachdem die Waren zu Wasser oder zu Lande eingeführt werden. Diese Unterscheidung kann in der Zolltechnik ihre[979] Begründung finden (geringe, schwer kontrollierbare Einfuhr auf dem einen Weg), ebenso aber auch in der Zollpolitik, die einen besondern Weg oder ein Land begünstigen will. Der Zoll kann ferner verschieden bemessen sein, je nach dem Lande der Herkunft (direkte und indirekte Einfuhr von Kolonien, Begünstigung des einen Landes vor dem andern), nach der Flagge, die das Schiff trägt (Zuschlag für Flaggen andrer Völker etc.; vgl. Zuschlagszölle). Solche Unterscheidungszölle sind auch oft das Ergebnis von Handelsverträgen, indem durch Vereinbarungen zwischen zwei Ländern zugunsten des einen oder beider Abweichungen von den Zollsätzen des allgemeinen Tarifs verabredet wurden. Retorsionszölle (v. lat. retorquere = zurückdrehen, erwidern) sind solche Z., die als Akt der Wiedervergeltung (Vergeltungszölle) zuungunsten eines andern Landes aufgelegt werden, wenn dieses durch Zoll- oder andre Maßregeln die Angehörigen des eignen Landes benachteiligt; da diese Z. meist den Zweck haben, bessere Bedingungen zu erkämpfen, so nennt man sie wohl auch Kampfzölle. Derartige Kampfzölle haben die Zollgesetze der meisten Länder. so auch das deutsche von 1879 (§ 6), vorgesehen. Nach dem Kampfzollparagraphen des deutschen Zollgesetzes können Waren, die aus Staaten kommen, die deutsche Schiffe oder Waren deutscher Herkunft ungünstiger behandeln als diejenigen andrer Staaten, soweit nicht Vertragsbestimmungen entgegenstehen, mit einem Zuschlag bis zu 50 Proz. des Betrags der tarifmäßigen Eingangsabgabe belegt werden. Rückzölle (draw-backs) heißen die bei der Ausfuhr von Waren zurückerstatteten Beträge, die früher bei der Einfuhr der Waren oder des für deren Herstellung benutzten Rohstoffs als Z. erhoben wurden. Im weitern Sinne rechnet man dahin überhaupt alle Ausfuhrvergütungen (Exportbonifikationen), also auch die Rückerstattung von bereits entrichteten innern Verbrauchssteuern.

Unter Zollkredit versteht man die Stundung der Entrichtung fälliger Z. auf spätere Zeit. Der Zahlungspflichtige bekennt seine Schuld in einem der Zollbehörde zu übergebenden Kreditanerkenntnis, einem Schein, der nach erfolgter Zollzahlung zurückgegeben wird. Die Zollbehörde führt über die schuldigen Summen ein Kreditkonto und ein Kreditregister (vgl. Kontieren). Weiteres über die Erhebung der Z. s. in den Artikeln: Zollordnung, Zollniederlagen, Zollstrafrecht etc.

Der Gedanke, die Industrie durch den Zollschutz leistungsfähiger zu machen, wurde besonders durch das Merkantilsystem (s. d.) vertreten. Seine Zollpolitik stützte sich auf seine eigentümlichen Anschauungen über die Handelsbilanz und die Mittel, diese günstig zu gestalten. Die Maßregeln spitzten sich darauf zu, die Einfuhr fertiger Produkte, zumal wenn sie im In land hergestellt werden konnten, möglichst durch Zollbelastung zu beschränken, dagegen die Ausfuhr, insbes. von kostbaren Produkten des heimischen Kunstfleißes, zu fördern, dem gemäß auch die Ausfuhr von Rohstoffen und Lebensmitteln zu erschweren, deren Einfuhr zu begünstigen. Die verständigern Merkantilisten nahmen den Standpunkt der nationalen Genügsamkeit ein. Man solle vorlieb nehmen mit dem, was das eigne Land biete, auch wenn es von geringerer Qualität sei. Die heimliche Betriebsamkeit werde unter dem Schutze der Regierung später schon Besseres liefern. Die Schutzzolltheorie wurde dann durch Fr. List (s. d.) weiter ausgebaut, der eine förmliche Erziehungstheorie aufstellte. Nach List kann in einem Lande, das noch keine Industrie besitzt, eine solche nicht entstehen, wenn sie mit übermächtigen, industriell vorgeschrittenen Ländern zu konkurrieren hat. Letztere können sie im ersten Keim leicht unterdrücken. Darum ist Schutz notwendig, der in Form eines genügend hoch bemessenen Einfuhrzolles zu gewähren ist. Bei heimischem Wettbewerb werden allmählich die jungen Kräfte erzogen und gebildet, die junge Industrie erstarkt mit der Zeit in dem Maße, daß sie auch ohne Schutz bestehen kann. Alsdann ist der Zoll fallen zu lassen; der Schutz soll nur ein Mittel sein, die Handelsfreiheit anzubahnen. Die Landwirtschaft bedarf nach List keines Schutzes, da sie einen solchen einmal in den Transportkosten genieße, dann aber auch die beste Stütze in einer stark entwickelten Industrie finde. In der Regel wird durch den Schutzzoll ein Interesse verletzt, doch kann ein solcher Nachteil aufgewogen werden, sobald der Zoll den erwähnten Erfolg hat. Allerdings kann die letztere Bedingung nur erfüllt werden, wenn es sich um Ausgleichung von Kulturverschiedenheiten handelt. Beruht dagegen die Überlegenheit einer fremden Industrie auf von der Natur gebotenen Vorteilen (Bau von Tee, Baumwolle etc.), so ist der Versuch, ihr gleichzukommen, verfehlt, weil er dem Lande dauernde Opfer auferlegt, ohne daß das erstrebte Ziel erreicht werden kann. Die Durchführung eines richtigen Zollschutzes ist mit nicht geringen Schwierigkeiten verknüpft. Schwierig ist zunächst die Bestimmung der schutzbedürftigen Industriezweige, die wirklich Aussicht auf Gedeihen bieten. Diese wird leicht durch Vorurteil und Interesse getrübt, praktisch auch meist durch finanzpolitische Erwägungen beherrscht, wie denn in der Zollpolitik der Praxis der Staatsbedarf meist die wichtigste Rolle spielt. Ferner ist es nicht leicht, den Zeitpunkt festzusetzen, wann Z. in Wegfall kommen und größere Anforderungen an die seither geschützte Industrie gestellt werden dürfen. Überhaupt ist ein Protektionssystem, das sich nicht in den Schranken weiser Mäßigung hält, mit der Gefahr verbunden, daß es nicht allein die Begehrlichkeit anreizt und die Interessen gegeneinander in Spannung versetzt, sondern auch zu künstlichen, verfehlten Schöpfungen führt. Daß unter Zollschutz Industriezweige herangewachsen und kräftig geworden sind, läßt sich nicht in Abrede stellen. Ebensowenig aber ist zu verkennen, daß Industrien auch ohne solchen Schutz sich mächtig entwickelt haben.

Was speziell das deutsche Zollwesen anlangt, so wurde dieses seit 1818 wesentlich verbessert und vereinfacht (vgl. Zollverein), bildete aber schon seit jener Zeit einen Zankapfel entgegengesetzter Interessen. Mit Beginn der 1860er Jahre (Tarif von 1865) wurde der deutsche Zolltarif im freihändlerischen Sinn umgearbeitet und fortgebildet bis 1873. Die nun folgende wirtschaftliche Krisis, insbes. aber die Notwendigkeit einer finanzpolitischen Reform führten zu einem Umschwung der herrschenden Meinung und zum Tarif von 1879, in dem der Gedanke der allgemeinen Zollpflicht, auch von Rohstoffen, im Interesse der nationalen Arbeit sich Geltung verschaffte. Es sollte zur Wahrung der Solidarität der Interessen allen gleichmäßig Schutz geboten und damit eine selbständige nationale Wirtschaftsentwickelung gesichert werden. Alle zu schützen, ist jedoch unmöglich, schon weil nicht alle des Schutzes bedürfen. Dann legt, wie dies auch List betont hat, der Zoll [980] Opfer auf, die, wenn auch vorübergehend, getragen werden müssen. Allerdings wurde wohl hervorgehoben, daß diese Opfer von den Fremden getragen würden. Doch würde dann im besten Falle jedes Land seine Opfer auf die andern Ländern abwälzen. Übrigens ist jene Annahme nicht allgemein zutreffend. Ist auch eine Überwälzung auf Fremde unter besondern Umständen ganz oder zum Teil möglich, so ist dies dann nicht der Fall, wenn bei Abnahme von Einfuhrartikeln eine Konkurrenz zu bestehen ist, jene Artikel mithin eine Art Weltmarktpreis haben. Eine durch hohen Zollschutz bewirkte nationale Abschließung führt auch nicht unbedingt zu einer von Störungen freien Selbständigkeit. Wenigstens ist es unwahrscheinlich, daß diese mehr Garantie für eine normale Entwickelung bietet als ein örtlicher Arbeitsteilung entsprungener lebhafter Verkehr. Hat doch gerade das moderne Transportwesen den Menschen vom Wechsel zwischen Gunst und Ungunst der Natur unabhängiger gemacht, einen vollständigern örtlichen und zeitlichen Ausgleich von Mangel und Überfluß und damit größere Preisstetigkeit ermöglicht. Vollständige wirtschaftliche Selbständigkeit durch nationale Abschließung zu erzielen, ist heute unmöglich und verlehrt. Das Protektionssystem kann darum nur darauf Anspruch erheben, geeignete wichtigere Industriezweige zur Entwickelung zu bringen oder gefährdete zu erhalten. Gerade dieser letztere Gedanke wird in der Neuzeit mehr vertreten. Der Zoll soll dazu dienen, vorhandene Kräfte zu erhalten und Existenzen zu schützen gegen die Gefahr eines durch Änderung des Verkehrswesens, der wirtschaftlichen Technik, der Gesetzgebung etc. bewirkten plötzlichen Ansturms, dem sie sonst erliegen müßten. Der Zoll hätte demnach die Bedeutung eines vorübergehenden Schutzes, der während einer Übergangsperiode gewährt wird. Von diesem Gesichtspunkt aus hat man auch ganz vorzüglich in der neuern Zeit die der Landwirtschaft zugestandenen Z. gerechtfertigt. Derselbe könnte auch bei einer Arbeiterschutzgesetzgebung geltend gemacht werden, die den Unternehmern große Opfer auferlegt. Auch sind Fälle denkbar, in denen die Erhaltung selbst dauernd unrentabler Produktionszweige nötig ist, weil diese in andern Beziehungen von hoher Bedeutung sind. Ähnliche Gründe führten auch in Österreich-Ungarn, wo 1851 an die Stelle des Prohibitivsystems ein Hochschutzzollsystem getreten war, das in der Folge durch Handelsverträge gemildert wurde, 1882 und 1887 wieder zu Verschärfungen. Auch in Frankreich trat unter der Republik wieder ein Übergang zu hohen Schutzzöllen ein, während unter Napoleon III. das alte Prohibitivsystem durch die 1860 abgeschlossenen Handelsverträge wesentlich gemildert worden war. Besonders hohe Schutzzölle sind in der letzten Zeit in Rußland und in den Vereinigten Staaten eingeführt worden. Im allgemeinen aber hatte mit den neuen Handelsverträgen, die seit 1891 abgeschlossen worden sind, die Politik Deutschlands, Österreichs und andrer Länder eine Wendung zum gemäßigten Schutzzoll genommen (s. Handelsverträge). Die jüngste Zeit hat wieder eine entgegengesetzte Bewegung gebracht. Der Zolltarif des Deutschen Reiches vom 25. Dez. 1902 ist in vielen Positionen stark schutzzöllnerisch, hat aber durch Handelsverträge mit Österreich-Ungarn, Italien, Belgien, Rußland, Rumänien, Serbien, der Schweiz die Sätze wieder etwas gemildert. Einen ausgesprochen finanziellen Charakter tragen die Z. in England und in der Schweiz. Die Z. der letztern tragen insofern ein finanzielles Gepräge, als sie dazu bestimmt sind, das Gleichgewicht im Bundeshaushalt aufrecht zu erhalten. England hatte früher eine übermäßig verwickelte Zollgesetzgebung, die eine große Zahl Artikel belastete. In den 1820er Jahren vereinfacht, zählte das Zollsystem 1841 doch noch 862 zollpflichtige Warenarten auf, von denen 17 Artikel 94 Proz., 29: 4 Proz. und alle übrigen (816) nur 2 Proz. des Zollertrags abwarfen. Die Erkenntnis der Übelstände eines verwickelten Zollwesens mit seinen Schwierigkeiten, Kosten, Belästigungen und Schikanen sowie der Druck der nun herrschend gewordenen freihändlerischen Strömung führten noch zu weitern Vereinfachungen in dem Maße, daß heute fast der gesamte Zollertrag (97 Proz.) aus nur fünf Warengruppen (Tabak, geistige Getränke, Tee, Kaffee und Rosinen nebst Korinthen) gewonnen wird.

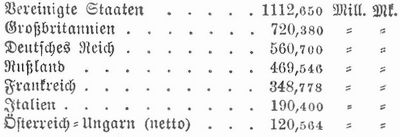

Die Einnahmen aus den Zöllen stellten sich in einigen wichtigern Staaten 1905/06 wie folgt:

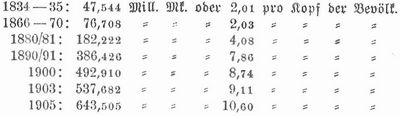

Die Bruttoeinnahmen der deutschen Zollverwaltung betrugen:

Von den Zolleinnahmen Deutschlands 1905 entfallen auf Getreide 180,8 Mill. Mk. (2,99 Mk. pro Kopf), Petroleum 75,6 (1,25), Kaffee 71,9 (1,19), Wein 17,6 (0,29).

Vgl. Joh. Falke, Geschichte des deutschen Zollwesens (Leipz. 1869); Wetzel, Das Zollrecht der deutschen Könige (Bresl. 1893); Krökel, Das preußisch-deutsche Zolltarifsystem in seiner historischen Entwickelung (Jena 1881); »Systematische Zusammenstellung der Zolltarife des In- und Auslandes« (amtlich, Berl. 1906 ff.); v. Matlekovits, Die Zollpolitik der österreichisch-ungarischen Monarchie und des Deutschen Reichs seit 1868 (Leipz. 1891); Schillerwein, Die österreichisch-ungarischen Zollgesetze (Wien 1893); v. Aufseß, Die Z. und Steuern des Deutschen Reichs (5. Aufl., Münch. 1900); Troje, Anleitung zum Studium der Zoll- und Steuergesetze (3. Aufl., Harburg 1897, 3 Tle.); Franke, Die deutschen Zoll- und Steuerstellen (4. Aufl., das. 1906); v. Heckel, Artikel Z. im »Handwörterbuch der Staatswissenschaften« (2. Aufl., Bd. 7, Jena 1901) und im »Wörterbuch der Volkswirtschaft« (2. Aufl., das. 1907); A. Hoffmann, Deutsches Zollrecht (Leipz. 1902, Bd. 1); Trautvetter, Das neue deutsche Zolltarifrecht (Berl. 1905); Havenstein, Die Zollgesetzgebung des Reichs (2. Aufl, das. 1906); »Zollhandbuch für den internationalen Warenverkehr« (hrsg. von Vosberg-Rekow und Etienne, das. 1906 ff.); Bosc, Zollalliancen und Zollunionen (deutsch von Schilder, das. 1907); Thiele, Das deutsche Zollabfertigungsverfahren (Leipz. 1908); Trescher, Vorzugszölle (Berl. 1908); Ashley, Modern tariff history. Germany, United States, France (Lond. 1904); »Zeitschrift für Zollwesen und Reichssteuern« (hrsg. von Hausbrand, Berl., seit 1901).[981]

Meyers-1905: Spezifische Zölle

Buchempfehlung

Aristoteles

Nikomachische Ethik

Glückseligkeit, Tugend und Gerechtigkeit sind die Gegenstände seines ethischen Hauptwerkes, das Aristoteles kurz vor seinem Tode abschließt.

228 Seiten, 8.80 Euro

Im Buch blättern

Ansehen bei Amazon

Buchempfehlung

Geschichten aus dem Sturm und Drang II. Sechs weitere Erzählungen

Zwischen 1765 und 1785 geht ein Ruck durch die deutsche Literatur. Sehr junge Autoren lehnen sich auf gegen den belehrenden Charakter der - die damalige Geisteskultur beherrschenden - Aufklärung. Mit Fantasie und Gemütskraft stürmen und drängen sie gegen die Moralvorstellungen des Feudalsystems, setzen Gefühl vor Verstand und fordern die Selbstständigkeit des Originalgenies. Für den zweiten Band hat Michael Holzinger sechs weitere bewegende Erzählungen des Sturm und Drang ausgewählt.

- Johann Karl Wezel Kakerlak oder die Geschichte eines Rosenkreuzers

- Gottfried August Bürger Münchhausen

- Friedrich Schiller Der Verbrecher aus verlorener Ehre

- Karl Philipp Moritz Andreas Hartknopfs Predigerjahre

- Jakob Michael Reinhold Lenz Der Waldbruder

- Friedrich Maximilian Klinger Geschichte eines Teutschen der neusten Zeit

424 Seiten, 19.80 Euro

Ansehen bei Amazon

- ZenoServer 4.030.014

- Nutzungsbedingungen

- Datenschutzerklärung

- Impressum