Krankenkassen

[575] Krankenkassen, Einrichtungen, die den Zweck haben, ihren Mitgliedern in Krankheitsfällen Unterstützung zu gewähren. Insbesondere versteht man darunter die auf Gegenseitigkeit beruhenden Kassen, deren Kosten ganz oder vorwiegend durch Beiträge der Mitglieder gedeckt werden. Solche Einrichtungen sind insbes. für diejenigen von großer Wichtigkeit, die im Falle der Erkrankung erwerbsunfähig und unterstützungsbedürftig sind, somit vorzüglich für die arbeitenden Klassen. Sie können sowohl Berufskassen sein, denen nur Mitglieder eines bestimmten Berufszweigs zugehören, als auch allgemeine Kassen, die jedermann zugänglich sind. Kassen der letztern Art gibt es schon seit dem 17. Jahrh. in großer Zahl in England; zu ihnen gehören auch die Anstalten der deutschen Gemeindekrankenversicherung. Noch älter aber sind die Berufskassen, wie z. B. diejenigen der ehemaligen Innungen, Gesellenverbände etc. Dieselben waren früher schon deswegen am Platze, weil die Beiträge nicht nach den auf statistische Beobachtungen gestützten Wahrscheinlichkeitsrechnungen bemessen waren und die Berufsgenossen leichter eine Kontrolle über die Erkrankungen und deren Dauer ausüben konnten. Auch in der Neuzeit gehörten in Deutschland den meisten K. nur Berufsgenossen an, doch machten die heutige Beweglichkeit der Arbeiter sowie der Wunsch, daß die K. allen zugute kommen, es nötig, neben den Berufskassen auch allgemeine zu gründen und dafür zu sorgen, daß wandernde Arbeiter überall Aufnahme und Hilfe finden. Die K. tragen wirtschaftlich vollständig den Charakter von Versicherungseinrichtungen, wenn sie lediglich aus Beiträgen ihrer erwerbsfähigen Mitglieder unterhalten werden, und wenn die Höhe der Beiträge nach der Wahrscheinlichkeit der Erkrankung und deren Dauer, ebenso aber auch die gewährte Unterstützung nach den Grundsätzen des Versicherungswesens bemessen wird; sie büßen aber diesen Charakter ganz oder zum Teil ein, wenn die Beiträge ohne Rücksicht auf Alter und Gesundheitszustand bemessen, die Unterstützungen aber lediglich nach Maßgabe der Hilfsbedürftigkeit gewährt werden, und wenn die Kasse aus anderweiten Mitteln unterstützt oder erhalten wird. Unter letzterer Voraussetzung kann an Stelle freiwilliger Mitgliedschaft (Versicherung) eine vom freien Willen unabhängige Mitgliedschaft, d. h. an Stelle der sogen. freien Hilfskassen das System des Kassen- oder Versicherungszwanges gesetzt werden. Hat der zwangsweise zu Versichernde die Wahl zwischen mehreren Versicherungseinrichtungen, so besteht das System des bloßen Kassenzwanges; ist er dagegen gezwungen, einer bestimmten Kasse beizutreten, so ist das sogen. System der Zwangskassen gegeben.

Die Unterstützungsbedürftigkeit wächst mit dem Alter. Demnach müßten auch die Beiträge mit steigendem Alter erhöht werden. Andernfalls sind sie so zu bemessen, daß die frühern Zahlungen ausreichen, um einen Reservefonds zu bilden, der ausreicht, um das später eintretende Defizit zu decken. Die Beiträge werden am besten in kleinen Raten, etwa wöchentlich, erhoben. Die Unterstützungen können teils in freier Verpflegung in einem Krankenhaus oder in der eignen Wohnung, teils in Gewährung einetz Krankengeldes (letzteres besonders zur Erhaltung der Familie) bestehen. Für die Dauer derselben ist ein nicht zu überschreitendes Maß festzusetzen (gewöhnlich 3–12 Monate). Gegen eine Überlastung, insbes. durch Vorspiegelung einer Krankheit, schützt auch die Einführung einer Karenz- oder Wartezeit (s. Wartezeit), indem neu eintretende Mitglieder erst nach Verfluß einer bestimmten Zahl von Wochen Unterstützungsanwartschaft erwerben und je nach Ablauf einer Erkrankung für eine gewisse Zeit keine Unterstützung gewährt wird, ein Verfahren, das anscheinend hart, aber nicht unbillig ist, wenn die Beiträge entsprechend niedrig und ohne Rücksicht auf Alter und Gesundheitszustand bemessen sind. Sollen die K. dauernd leistungsfähig bleiben, so dürfen sie ferner in ihrer personellen und räumlichen Ausdehnung nicht zu sehr beschränkt sein. Je größer die Zahl der Mitglieder, um so mehr können Beitragsleistung und Unterstützung miteinander in Einklang stehen. Allerdings wächst mit der örtlichen Ausdehnung auch die Gefahr der Simulation und die Schwierigkeit der Kontrolle. Aus diesem Grunde ist eine vollständige Zentralisation zu vermeiden, dagegen können mit Erfolg verschiedene K. Verbände zu ähnlichem Zweck bilden, wie ihn die Versicherungsgesellschaften durch die Rückversicherung erstreben. Gewähren Hilfsgesellschaften außer der Beihilfe bei Erkrankung ihrer Mitglieder auch noch anderweite Unterstützungen, wie Pension für Witwen, Waisen, Invaliden etc., so laufen sie leicht Gefahr, leistungsunfähig zu werden, denn das Anrecht auf Pension bedingt dauernde Zugehörigkeit zur Kasse und ununterbrochene Zahlung der Beiträge, also vor allem Seßhaftigkeit der Mitglieder, eine Voraussetzung, welche die Krankenversicherung nicht entfernt im gleichen Maße bedingt. Etwas andres ist es, wenn diese anderweiten Zwecke nur in begrenztem Umfang erstrebt werden, wie bei den Begräbniskassen. Diese gewähren eine bestimmte Beihilfe an Hinterbliebene, insbes. zur Deckung der Beerdigungskosten, und können ohne Bedenken mit K. zu Kranken- und Begräbniskassen verbunden werden.

Organisation der Krankenkassen in Deutschland.

Das Krankenkassenwesen wurde in neuerer Zeit in Deutschland Gegenstand gesetzlicher Regelung, und zwar besonders in der Richtung, daß der Versicherungszwang, wie er bei den Knappschaften schon früher vorkam (in Preußen 1854 und durch das Berggesetz von 1865 geregelt), allgemeiner anerkannt und weiter ausgedehnt wurde. Schon das preußische allgemeine Landrecht hatte der Gemeinde die Verpflichtung[575] auferlegt, für erkrankte Gesellen Sorge zu tragen, wenn hierfür bestimmte Kassen dazu unvermögend waren (Ortskasse). Die Gewerbeordnung von 1845 erteilte den Gemeinden das Recht, die Ortskasse für Handwerksgehilfen, eine Verordnung von 1849, für Fabrikarbeiter zur Zwangskasse zu erklären. 1854 erhielten sie das Recht, Innungen und Fabrikunternehmer zur Errichtung solcher Unterstützungskassen zu zwingen. Daneben bildeten sich viele freiwillige Fabrikkassen, Kassen von liberalen und sozialistischen Gewerkvereinen etc. In Süddeutschland wurde das Hilfskassenwesen im Zusammenhang mit dem Niederlassungs- und Armenwesen geordnet. So wurden in Bayern 1869 die Gemeinden zur Sorge für erkrankte Arbeiter verpflichtet, ihnen aber auch das Recht zur zwangsweisen Beitragserhebung erteilt. Die Gewerbeordnung von 1869 enthob die selbständigen Gewerbtreibenden der Verpflichtung, auf Ortsstatut Hilfskassen zu bilden. Im übrigen blieben die betreffenden Landesgesetze in Kraft, doch sollten die Mitglieder freier Kassen vom Beitrag zu einer Zwangskasse entbunden bleiben. Durch das Hilfskassengesetz vom 7. April 1876 wurden endlich allgemeine Normativbestimmungen für Kranken- und Begräbniskassen erlassen, durch deren Erfüllung die Rechte »eingeschriebener Hilfskassen« (Korporationsrecht, Beschränkung der Haftbarkeit für Schulden auf das Vermögen) erworben wurden. Minimalleistung: 1/3-1/2 des durchschnittlichen gewöhnlichen Tagelohnes für mindestens 13 Wochen, sofern der Erkrankte nicht schon früher wieder arbeitsfähig wurde; Maximalleistung: das Fünffache der erstern. Karenzzeit zulässig bis zu 13 Wochen seit Beitritt und für die 1. Woche seit Beginn der Krankheit, wofür den Mitgliedern ein Anspruch für 13 Wochen nach dem Austritt verbleibt. Die Organisation der Kassen beruht auf genossenschaftlicher Selbstverwaltung. Das Gesetz vom 8. April 1876 erteilte Gemeinden und größern Kommunalverbänden das Recht, durch Statut Zwangskassen zu errichten, ohne daß jedoch Mitglieder eingeschriebener Hilfskassen beizutreten brauchten. So gab es denn in Deutschland freie Kassen neben Zwangskassen und Kassenzwang. Dem Arbeiter, insbes. wenn er nach einem andern Ort übersiedelte, war keine Sicherheit geboten, daß ihm in Erkrankungsfällen auch das Mindestmaß der Unterstützung zuteil wurde. Weitere gesetzliche Bestimmungen über K. brachte die Gewerbeordnungsnovelle vom 18. Juli 1881 für Innungsmitglieder (fakultative Einführung von Innungs-Unterstützungskassen), ohne daß durch diese jedoch wesentliche Erfolge erzielt wurden.

Eine umfassendere und einheitliche Regelung wurde durch das Gesetz, betreffend die Krankenversicherung der Arbeiter, vom 15. Juni 1883 erzielt. Dieses führte unter Beseitigung einer Karenzzeit den allgemeinen Kassenzwang für die Arbeiter gewerblicher Betriebe ein. Spätere Gesetze (1885 und 1892) dehnten den Versicherungszwang auf weitere Betriebe aus. Das Gesetz vom 15. Juni 1883 erhielt eine neue Fassung und den Namen Krankenversicherungsgesetz durch die Novelle vom 10. April 1892 und erfuhr weitere Änderungen durch das Gesetz vom 30. Juni 1900 und namentlich vom 25. Mai 1903. Von dem Gesetz vom 5. Mai 1886 gelten für die K. noch die § 133 und 134, Absatz 2; 136–138,141 und 142. Dem reichsrechtlichen Versicherungszwang unterliegen Lohnarbeiter und Betriebsbeamte: 1) in Bergwerken, Salinen, Aufbereitungsanstalten, Brüchen, Gruben, Fabriken und Hüttenwerken, auf Werften und Bauten; 2) in Betrieben, in denen Dampfkessel oder durch elementare Kraft bewegte Triebwerke ständig verwendet werden; 3) im Handel, Handwerk oder in sonstigen stehenden Gewerbebetrieben; 4) im Baggereibetriebe; 5) im gewerbsmäßigen Fuhrwerks-, Binnenschiffahrts-, Flößerei-, Prahm- und Fährbetriebe sowie beim Betriebe des Schiffsziehens; 6) im gewerbsmäßigen Speditions-, Speicher- und Kellereibetriebe; 7) im Gewerbebetriebe der Güterpacker, Güterlader, Schaffer, Bracker, Wäger, Messer, Schauer und Stauer; 8) in dem Betriebe der Post-, Telegraphen- und Eisenbahnverwaltung sowie in den Betrieben der Marine- und Heeresverwaltung; 9) in dem Geschäftsbetriebe der Anwalte, Notare und Gerichtsvollzieher, der Krankenkassen, Berufsgenossenschaften und Versicherungsanstalten. In Apotheken besteht keine Verpflichtung für Gehilfen und Lehrlinge. Für Betriebsbeamte, Werkmeister und Techniker, Handlungsgehilfen und-Lehrlinge tritt der Zwang nur dann ein, wenn ihr Arbeitsverdienst 62/3 Mk. für den Arbeitstag, bez. ihr Jahresarbeitsverdienst 2000 Mk. nicht übersteigt, für Handlungsgehilfen und-Lehrlinge nur dann, wenn der gesetzmäßige Anspruch auf Fortbezug von Gehalt und Unterhalt während unverschuldeter Dienstunfähigkeit vertragsmäßig ausgeschlossen oder beschränkt ist.

Ferner können dem Versicherungszwang unterworfen werden: durch Landesgesetz (Reichsgesetz vom 5. Mai 1886) die land- und forstwirtschaftlichen Arbeiter, durch Beschluß des Bundesrats die Hausindustriellen sämtlich oder mit Beschränkung auf gewisse Gewerbszweige und örtliche Bezirke, durch Verfügung des Reichskanzlers, bez. der Zentralbehörde solche in Betrieben oder im Dienste des Reiches oder eines Staates beschäftigte Personen, die nicht bereits nach Gesetz dem Zwang unterworfen sind, endlich durch statutarische Bestimmung einer Gemeinde oder eines weitern Kommunalbezirks Personen, deren Beschäftigung durch die Natur ihres Gegenstandes oder im voraus durch den Arbeitsvertrag auf einen Zeitraum von weniger als einer Woche beschränkt ist, die in Kommunalbetrieben oder-Dienst beschäftigten Personen, soweit sie nicht dem Versicherungszwang unterliegen, diejenigen Familienangehörigen eines Betriebsunternehmers, die nicht auf Grund eines Arbeitsvertrags beschäftigt sind, die Hausindustriellen und die land- und forstwirtschaftlichen Arbeiter und Betriebsbeamten.

Neben der Versicherungspflicht besteht auch ein Recht zur Teilnahme an der Versicherung, und zwar für die ohne Lohn und Gehalt Beschäftigten und für diejenigen, auf welche die statutarische Versicherungspflicht erstreckt werden kann, aber nicht erstreckt worden ist, jedoch nur insofern ihr gesamtes Jahreseinkommen 2000 Mk. nicht übersteigt, endlich für das Gesinde. Jedoch kann das Beitrittsrecht ohne Beschränkung auch andern Personenklassen durch Gemeindebeschluß oder Kassenstatut eingeräumt werden. Die Aufnahme der zum Beitritt Berechtigten kann von der Beibringung eines Gesundheitszeugnisses abhängig gemacht und ihnen ein Beitrittsgeld und eine besondere Wartezeit auferlegt werden. Von der Versicherungspflicht können unter andern auf ihren Antrag befreit werden Halbinvaliden sowie Personen, denen für den Erkrankungsfall eine der gesetzlichen Mindestleistung der K. gleichwertige Unterstützung seitens des Arbeitgebers rechtlich und tatsächlich gesichert ist; noch andre können auf Antrag des Arbeitgebers befreit werden.[576]

Die Kassen, bei denen die Versicherung stattfindet, die sogen. Versicherungsträger, sind:

1) Die freien Hilfskassen, errichtet entweder auf Grund des durch Novelle vom 1. Juni 1884 abgeänderten Gesetzes vom 7. April 1876 (eingeschriebene Hilfskassen) oder auf Grund landesrechtlicher Vorschrift (landesrechtliche Hilfskassen);

2) die Betriebs- oder Fabrikkrankenkassen, die der Betriebsunternehmer (Fabrikherr) für seinen Betrieb (Fabrik) einrichtet;

3) die Baukrankenkasse, die bei vorübergehenden Baubetrieben (z. B. Eisenbahn-, Kanal-, Wegebauten) vom Bauherrn errichtet wird;

4) die Innungskrankenkasse, welche die gewerbliche Innung auf Grund der Reichsgewerbeordnung für die Gesellen und Lehrlinge der Innungsmeister einrichtet;

5) die Knappschaftskasse, d.h. die nach Maßgabe des landesgesetzlichen Bergrechts für die Bergwerksarbeiter (»Knappen«) eingerichtete Kasse;

6) die Ortskrankenkasse, welche die Gemeinde für bestimmte Gewerbszweige (z. B. Schuhmacher) oder für bestimmte Betriebsarten (Handbetrieb, Fabrikbetrieb) einrichtet;

7) die Gemeindekrankenversicherung, d.h. die Gemeinte als solche.

Von diesen Kassen sind die unter Ziffer 2, 3, 6 u. 7 genannten neue Einrichtungen des Krankenversicherungsgesetzes, die übrigen nur der neuen Gesetzgebung angepaßt. Nr. 2–7 sind zwangsweise Versicherungseinrichtungen. Nr. 2–6 werden als »organisierte (Spezial-) K.« der Gemeindekrankenversicherung gegenübergestellt. Mit Ausnahme der eingeschriebenen Hilfskassen, die an den verschiedensten Orten »örtliche Verwaltungsstellen« errichten können, sind alle K. lokale, d. h. auf kleinere Bezirke beschränkt. Zulässig ist eine gemeinsame Gemeindekrankenversicherung für größere Bezirke. Die Ortskrankenkassen sollen möglichst nur Genossen vom gleichen Beruf umfassen. Doch können, wenn die Gewerksgenossen in einem Bezirk nicht zahlreich genug sind, einer Ortskasse auch mehrere oder auch alle Gewerbszweige zugewiesen werden. Anderseits können auch für mehrere Gemeinden, für den Bezirk eines größern Kommunalverbandes oder Teile eines solchen gemeinsame Ortskrankenkassen gegründet werden. Es bestehen nicht überall und für jedes Gewerbe und jede Betriebsform Kassen jeder Art, denn nicht für alle Kassen besteht ein Errichtungszwang. Frei sind davon die freien Hilfs- und die Innungskassen. Dagegen besteht ein unbedingter Errichtungszwang für die Gemeindekrankenversicherung, denn, wer keiner der unter Ziffer 1–6 genannten K. angehört, ist kraft Gesetzes von der Gemeinde zu unterstützen. Der Errichtungszwang für Orts-, Betriebs- und Baukrankenkassen ist ein bedingter. Bei Ortskrankenkassen ist er an die Bedingung geknüpft, daß die Zahl der Mitglieder mindestens 100 beträgt. Die Errichtung einer Betriebs- (Fabrik-) Krankenkasse kann der Unternehmer vornehmen, wenn er 50 Arbeiter beschäftigt, und er kann dazu gezwungen werden, wenn der Betrieb mit besonderer Krankheitsgefahr verbunden ist. Die Verpflichtung zur Errichtung einer Baukrankenkasse kann dem Bauherrn auferlegt werden, wenn er zeitweilig eine größere Zahl von Arbeitern beschäftigt. Die Zugehörigkeit zu den »Hilfskassen« hängt vom freien Willen ab. Sie befreit von der Zugehörigkeit zu einer der andern K. außer Nr. 5, wenn die freie Hilfskasse mindestens die gleichen Unterstützungen wie die Gemeindekrankenversicherung gewährt. Wollen die eingeschriebenen Hilfskassen die Zugehörigkeit zu den andern Kassen nicht ersetzen, so besteht für ihre Leistungen keine Minimalgrenze mehr, wie eine Maximalgrenze derselben überhaupt weggefallen ist. Die Mitgliedschaft bei den Spezialkassen Ziffer 2–6 tritt ohne jede Erklärung auf Grund der Beschäftigung in dem Gewerbszweig oder in der Betriebsart ein, für welche die Kasse errichtet ist (also subsidiäres Zwangskassensystem). In örtlicher Hinsicht entscheidet der Beschäftigungsort. Doppelversicherung, freiwillige bei einer freien Hilfskasse und zwangsweise bei einer Zwangskasse, ist statthaft. Einer Überversicherung wird im Verhältnis der organisierten Spezialkassen zu den freien K. in bezug auf das Krankengeld durch Kürzung der gesamten Krankengelder auf den Arbeitslohn des gesunden Arbeiters vorgebeugt. Doch kann diese Kürzung statutarisch ausgeschlossen werden. Alle Kassen, mit Ausnahme der Ziffer 4, 5 und 7, sind selbständige juristische Persönlichkeiten (Korporationen). Als normalen und typischen Versicherungsträger denkt sich das Gesetz die Ortskrankenkasse. In Bayern, Baden, Hessen, Mecklenburg ist Nr. 7 verbreiteter.

Für die Unterstützung ist durch das Gesetz ein Minimalmaß festgesetzt. Bei der Gemeindekrankenversicherung besteht dasselbe vom Beginn der Krankheit an in freier ärztlicher Behandlung, Arznei sowie Brillen, Bruchbändern und ähnlichen Heilmitteln, außerdem im Falle der Erwerbsunfähigkeit vom dritten Tage der Erkrankung ab in einem Krankengeld in Höhe der Hälfte des gewöhnlichen ortsüblichen Tagelohns. Die Unterstützung kann auch durch freie Kur und Verpflegung in einem Krankenhaus gewährt werden, und in diesem Falle haben die Angehörigen des Erkrankten Anspruch auf die Hälfte des Krankengeldes. Die gesamte Unterstützung wird für 26 (früher 13) Wochen gewährt, bei Erwerbsunfähigkeit gerechnet vom Beginn des Krankengeldbezuges an. Bei den andern Kassen ist das Minimalmaß ein erhöhtes, indem das Krankengeld nach dem durchschnittlichen Tagelohn der Versicherten berechnet wird. Diese Kassen müssen auch Wöchnerinnen, die vor der Entbindung bereits 6 Monate einer auf Grund des Gesetzes errichteten Kasse angehört haben, auf 6 (früher 4) Wochen und, soweit ihre Beschäftigung nach der Reichsgewerbeordnung für eine längere Zeit untersagt ist, für diese Zeit Unterstützung gewähren und beim Tod eines Mitgliedes ein Sterbegeld im 20fachen Betrag des durchschnittlichen Tagelohns zahlen. Alle Kassen mit Ausnahme der Knappschaftskassen können das Maß ihrer Leistungen in einem vom Reichsgesetz bestimmten, hinsichtlich der Gemeindekrankenversicherung engern Umfang erhöhen und erweitern (z. B. Krankengeld auch für Sonn- und Festtage; außer bei der Gemeindekrankenversicherung z. B. gesamte Krankenunterstützung bis zu einem Jahr oder Unterbringung in einer Rekonvaleszentenanstalt), nahezu gleichmäßig, einschränken und ausschließen (Lieferung der Arzneien nur durch bestimmte Apotheken, gänzliche oder teilweise Entziehung des Krankengeldes bei vorsätzlicher Zuziehung der Krankheit etc.). Für die eingeschriebenen Hilfskassen gibt in dieser Richtung das Gesetz vom 7. April 1876 (1. Juni 1884) Vorschriften (s. oben), für die Knappschaftskassen gilt Bergrecht. Den gleichzeitig bei einer freien Hilfskasse und anderweitig nach Maßgabe des Krankenversicherungsgesetzes versicherten Personen kann von dieser an Stelle der freien ärztlichen Behandlung eine Erhöhung des Krankengeldes um ein Viertel des Betrags des ortsüblichen Tagelohns ihres Beschäftigungsortes gewährt werden. Die K. Nr. 2–4, 6, 7 und die eingeschriebenen Hilfskassen dürfen im Interesse ihrer Leistungsfähigkeit nur Krankenhilfe, Wochenbett- und Sterbegeld gewähren; die Knappschaftskassen sind zugleich Pensions- etc. Kassen; hinsichtlich[577] weiterer Unterstützungen der landesrechtlichen Hilfskassen entscheidet Landesrecht. Hinsichtlich der freien ärztlichen Behandlung gilt an sich das Prinzip der freien Arztwahl. Ärztliche Behandlung ist auch die Behandlung durch Naturärzte. Aber die Generalversammlung der organisierten Kassen, bez. hinsichtlich der Gemeindekrankenversicherung die Gemeinde kann auch Arztzwang (wie Krankenhaus- und Apothekenzwang) einführen, d. h., von dringenden Fällen abgesehen, die Bezahlung andrer als der Kassenärzte ablehnen. Nur approbierte, nicht Naturärzte können als Kassenärzte aufgestellt werden, doch kann der Versicherungsträger daneben naturärztliche Behandlung dulden und bezahlen. Ausstellung vieler Kassenärzte kommt der Annehmlichkeit der freien Ärztewahl nahezu gleich. Unter Umständen kann von der höhern Verwaltungsbehörde auf Antrag von 30 Kassenmitgliedern die Vermehrung der Kassenärzte angeordnet werden.

Bei den eingeschriebenen Hilfskassen können die Geiträge nach Kränklichkeit, Beruf, Lebensalter, Geschlecht und Beschäftigungsart abgestuft werden; Grenzen ihrer Höhe sind nicht vorgeschrieben, wie solche ja auch nicht mehr hinsichtlich der Kassenleistungen bestehen, so daß auch Mitgliederklassen mit verschiedenen Beitrags- und Unterstützungssätzen statthaft sind. Eine Beitragspflicht der Arbeitgeber fehlt selbstverständlich.

Die Beiträge sind bei der Gemeindekrankenversicherung, den Orts-, Betriebs-, Bau- und Innungskrankenkassen teils von den Arbeitern, teils von den Arbeitgebern (zu einem Drittel) aufzubringen. Doch kann die Heranziehung der Arbeitgeber bei ganz kleinen Betrieben ausgeschlossen werden. Ebenso besteht bei freien landesrechtlichen K. kein Beitrittszwang für Arbeitgeber. Die Beiträge bemessen sich bei der Gemeindekrankenversicherung nach dem ortsüblichen Tagelohn, bei den Orts-, Betriebs- und Baukrankenkassen nach dem durchschnittlichen Tagelohn, resp. dem wirklichen Arbeitsverdienst (bei der Gemeindekrankenversicherung nicht mehr als 11/2-3 Proz., bei den andern Kassen, mit Ausnahme der Ortskrankenkasse, nicht mehr als 3–4 Proz., davon auf den Arbeiter immer zwei Drittel). Genügen die Beiträge nicht, um die Mindestleistungen zu decken, so hat bei der Gemeindekrankenkasse die Gemeinde, bei den Betriebs- und Baukrankenkassen der Betriebsunternehmer, resp. Bauherr das Weitere aus eignen Mitteln zuzuschießen. Dauernde Überschüsse müssen entweder zur Ermäßigung der Beiträge oder zur Erhöhung der Unterstützungsleistungen verwendet werden. Sind die Einnahmetz unzulänglich, so müssen entweder die Beiträge erhöht oder, sofern die Unterstützungsleistungen den Mindestbetrag überschritten, herabgesetzt werden. Die Kosten der Verwaltung tragen bei der Gemeindekrankenversicherung die Gemeinde, bei den Bau- und Betriebskassen der Betriebsunternehmer, bez. Bauherr, bei den Ortskrankenkassen die Versicherten selbst. Die Beiträge der Arbeiter sind in der Regel nicht von ihnen selbst, sondern von ihren Arbeitgebern zu bestimmten Terminen einzuzahlen; den auf die Arbeiter entfallenden Teil können sie bei der nächsten Lohnzahlung in Abzug bringen. Ausnahmsweise, nämlich dann, wenn der Arbeitgeber mit der Abführung der Beiträge im Rückstande geblieben ist und seine Zahlungsunfähigkeit im Zwangsbeitreibungsverfahren festgestellt worden ist, kann durch Anordnung der Aufsichtsbehörde die Beitragspflicht hinsichtlich der dem Arbeiter zur Last fallenden zwei Drittel dem Arbeiter unmittelbar auferlegt werden. Auf diese Weise wird verhindert, daß, was vorgekommen, die Arbeitgeber die den Arbeitern in Abzug gebrachten Beitragsanteile für sich behalten.

Während die Gemeindekrankenversicherung keine Selbstverwaltung kennt, ist den Orts-, Betriebs- und Baukrankenkassen eine solche in vollem Umfange zugestanden. Die Organe der letztern sind die Generalversammlung und der Vorstand. Die Generalversammlung bilden entweder sämtliche großjährige, unbescholtene Kassenmitglieder oder deren Vertreter. Der Vorstand wird von der Generalversammlung gewählt. Die Arbeitgeber haben nach Maßgabe ihrer Beiträge Anspruch auf Vertretung im Vorstand und der Generalversammlung, doch darf ihnen nicht mehr als ein Drittel der Stimmen eingeräumt werden. Bei den Betriebs- und Baukrankenkassen kann durch das Kassenstatut dem Betriebsunternehmer oder einem Vertreter desselben der Vorsitz im Vorstand und in der Generalversammlung übertragen werden. Alle Kassen stehen unter obrigkeitlicher Aussicht.

Zur Ermöglichung der Kontrolle über die wirkliche Erfüllung des Versicherungszwanges und der Krankenfürsorge im Umfange der gesetzlichen Mindestleistungen bestehen An- und Abmeldepflichten. Zunächst besteht eine Anmeldepflicht der Arbeitgeber bezüglich solcher versicherungspflichtiger Personen, die der Ortskrankenkasse oder Gemeindekrankenversicherung angehören. Der Arbeitgeber hat also zu prüfen, ob sein Arbeiter nicht einer Betriebs-, Bau-, Innungs-, Knappschafts- oder freien Hilfskasse angehört, im letztern Falle noch durch Einsicht in ein Exemplar des Kassenstatuts, ob die Kasse die Mindestleistungen der Gemeindekrankenversicherung gewährt. In diesen Fällen ist ja der Arbeiter bereits versichert und die genannten Spezialkassen können, soweit sie Zwangskassen, wegen ihrer geringern Mitgliederzahl, soweit sie freie Hilfskassen, wegen Begründung des Mitgliedschaftsverhältnisses nur durch Erklärung (nicht kraft Gesetzes) den Kreis ihrer Mitglieder leichter übersehen, so daß es für solche Arbeiter keiner Meldepflicht bedarf, da ja Ortskrankenkasse, Gemeindekrankenversicherungszwang erst Platz greifen, wenn Mitgliedschaft bei einer jener Spezialkassen nicht vorliegt. Die Anmeldepflicht liegt dem Arbeitgeber, nicht dem Arbeiter ob, weil letzterer Ort und Art der Beschäftigung oft und damit auch die Kasse wechselt. Die Anmeldung des Arbeiters hat spätestens am dritten Tage nach Beginn der Beschäftigung bei einer bestimmten Meldestelle (es können für Ortskrankenkassen und Gemeindekrankenversicherungen gemeinsame errichtet werden) zu erfolgen. Die Meldefrist kann zur Erleichterung der Arbeitgeber bis zum letzten Werktag der Kalenderwoche erweitert werden. Der Anmeldepflicht des Arbeitgebers entspricht eine gleichgeordnete Abmeldepflicht desselben. Des weitern haben freie Hilfskassen binnen Monatsfrist den Austritt eines versicherungspflichtigen Mitgliedes oder den Übertritt eines solchen in eine niedrigere Mitgliedsklasse bei der Meldestelle oder Aufsichtsbehörde anzuzeigen; denn unter diesen Voraussetzungen tritt kraft Gesetzes wieder der subsidiäre Kassenzwang in Kraft. Hiervon gibt es jedoch im zweiten Falle, um Härten zu vermeiden, eine Ausnahme. Wenn die Versicherung bei der freien Hilfskasse bei Wechsel des Beschäftigungsortes nur um deswillen hinter diejenige der Gemeindekrankenversicherung zurückgeht, weil die Gemeindekrankenversicherung des neuen Beschäftigungsortes höheres Krankengeld leistet als die des alten, so[578]

[579] bleibt die Befreiung vom Versicherungszwang noch zwei Wochen bestehen, um dem Arbeiter die Möglichkeit zu gewähren, in eine höhere Mitgliederklasse der Hilfskasse überzutreten. Aus diesem Grund ist die Frist für die Anzeigepflicht der Hilfskasse allgemein auf einen Monat festgesetzt und dazu für diesen besondern Fall die Meldepflicht des Arbeitgebers ausnahmsweise auf diese zwei Wochen ausgedehnt. Die Zugehörigkeit zur freien Hilfskasse gewährt nämlich gegenüber den Zwangskassen, abgesehen von dem Fehlen einer Höhengrenze der Kassenleistung in Krankenhilfe u. Wöchnerinnenunterstützung (Schranke nur für Sterbegeld), den Vorteil, daß Veränderungen von Beschäftigungsort und-Art an sich keinen Kassenwechsel zur Folge haben. Dieser insbes. auch der Bequemlichkeit dienende Vorteil läßt das Publikum die Nachteile übersehen, die darin liegen, daß hier für Beiträge keine Maximalgrenze besteht, Arbeitgeber, Betriebsunternehmer, Bauherr, Innung, Gemeinde hier nicht zu Zu- oder Vorschüssen verpflichtet sind und die Kassenverwaltung höher als bei Gemeindekrankenversicherung, Betriebs- und Baukrankenkassen zu stehen kommt, wo Gemeinde, Unternehmer, Bauherr diese Kosten zu tragen haben.

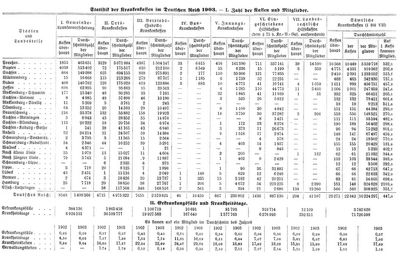

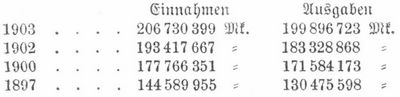

Statistisches. Über die Praxis des Kassenwesens in Deutschland dienen folgende Angaben. Die Zahl der Kassen und Mitglieder sowie der Erkrankungsfälle und Krankheitstage für 1903 ist aus der Tabelle auf S. 579 (nach den Mitteilungen in den »Vierteljahrsheften zur Statistik des Deutschen Reiches«, 1905, Heft 2) ersichtlich. Die gesamten Einnahmen und Ausgaben für Krankenversicherung betrugen:

Es betrugen im Jahre 1903 die Krankheitskosten 180,841,677 Mk. (1900: 157,865,199 Mk.); davon kamen auf ärztliche Behandlung 1903: 40,765,699 Mk. (1900: 34,331,368 Mk.), auf Arznei und sonstige Hilfsmittel 28,905,813 Mk. (25,995,630 Mk.), auf Krankengelder 79,113,677 Mk. (69,955,542 Mk.), auf Anstaltsverpflegung, Sterbegelder, Wöchnerinnenunterstützung, Fürsorge für Rekonvaleszenten 32,056,488 Mk. (27,582,659 Mk.). Die Verwaltungskosten betrugen 1903: 11,826,331 Mk. (9,662,761 Mk.). Über die Höhe der Krankheits- und der Verwaltungskosten für ein Mitglied nach den einzelnen Kassenarten s. die Tabelle S. 579. Der Überschuß der Aktiva über Passiva betrug bei sämtlichen Kassen 1903. 180,451,036 Mk. (1900: 156,388,993 Mk.).

Das Krankenkassenwesen in Österreich.

Neben Deutschland kennt bisher nur die österreichische Monarchie einen allgemeinen Krankenversicherungszwang, wenn auch noch nicht in einem so weiten Umfang wie das Deutsche Reich (Gesetz vom 30. März 1888 mit Novelle vom 4. April 1889, in Kraft seit 1. Aug. 1889). Nach demselben unterliegen dem Versicherungszwang alle Arbeiter und Betriebsbeamten in Fabriken und Hüttenwerken, in Bergwerken auf vorbehaltene und nicht vorbehaltene Mineralien, auf Werften, Stapeln und Brüchen, in Betrieben, in denen explodierende Stoffe erzeugt werden, dann in solchen, die mit Motoren arbeiten; weiter Arbeiter und Betriebsbeamte, die bei Bauten, bei Eisenbahnen und Binnenschiffahrtsbetrieben und in Betrieben beschäftigt sind, die unter die Gewerbeordnung fallen, oder in Unternehmungen, die gewerbsmäßig betrieben werden. Ausgeschlossen vom Versicherungszwang sind die im Betriebe des Staates, eines Landes oder einer Gemeinde angestellten Bediensteten, die land- und forstwirtschaftlichen Arbeiter und Betriebsbeamten und die mit Hausindustrie beschäftigten Arbeiter; für die beiden letzten Gruppen besteht jedoch eine Versicherungsberechtigung. Die subsidiären und normalen Versicherungsträger sind die Bezirkskrankenkassen (für den Sprengel eines Bezirksgerichts ohne Berücksichtigung beruflicher Verschiedenheit; sachlich: Ersatz der deutschen Gemeindekrankenversicherung und Ortskrankenkasse). Hierzu kommen als weitere Zwangskassen die Betriebs- und Baukrankenkassen, die Genossenschafts- (Innungs-) Krankenkassen, die Bruderladen (Knappschaftskassen; Gesetz vom 28. Juli 1889 mit Novellen vom 27. Jan. 1890, 30. Dez. 1891, 17. Sept. 1892, s. Knappschaft); als freie Hilfskassen die in Gemäßheit der geltenden Vereinsgesetzgebung errichteten Vereinskrankenkassen und die registrierten (eingeschriebenen) Hilfskassen (Gesetz vom 16. Juli 1892). Die Mitgliedschaft in einer freien Hilfskasse befreit nicht von der Zugehörigkeit zu einer Genossenschaftskasse und Bruderlade. Gleichzeitige Versicherung bei einer freien und einer Zwangskasse ist zulässig; die Staatspraxis ist entgegengesetzt.

Die Leistungen der Krankenversicherung sind folgende: 1) Vom Beginn der Krankheit ab für deren Dauer, eventuell bis zum Ablauf der 20. Woche freie ärztliche Behandlung, geburtshilflicher Beistand etc.; 2) im Falle die Krankheit länger als 3 Tage dauert, vom Tage der Erkrankung ab für jeden Tag ein Krankengeld von mindestens 60, höchstens 75 Proz. des im Gerichtsbezirk üblichen Tagelohns gewöhnlicher versicherungspflichtiger Arbeiter; 3) Wochenbettunterstützung für die Dauer von 4 Wochen; 4) Ersatz der Beerdigungskosten im 20 sachen Betrag des dem Krankengeld zugrunde gelegten Lohnes, höchstens aber im Betrage von 100 Kronen. Die Beiträge zu den Zwangskassen (Bezirks-, Betriebs- und Baukrankenkassen) werden in Prozenten des der Berechnung des Krankengeldes zugrunde zu legenden Lohnes bemessen. Diese Beitragslasten, deren Höhe nach versicherungstechnischen Grundsätzen berechnet wird, haben die Arbeiter zu 2/3, die Arbeitgeber zu 1/3 zu tragen. Außerdem werden Eintrittsgelder für die freiwilligen Mitglieder erhoben. Was die Organisation der Zwangskassen anbelangt, so besteht für jede derselben ein Statut, das von der politischen Behörde zu errichten, bez. zu genehmigen ist. Das oberste Organ der Kasse ist die Generalversammlung, die aus allen Mitgliedern besteht und einen Vorstand wählt. Die Arbeitgeber müssen nach Verhältnis ihrer Beiträge in diesen Organen vertreten sein, dürfen aber nicht mehr als ein Drittel der Stimmen haben. Die Zwangskassen sind juristische Personen und stehen unter staatlicher Kontrolle. 1901 bestanden in Österreich 564 Bezirkskrankenkassen mit 934,488 Versicherten, 1322 Betriebskrankenkassen mit 650,844 Versicherten, 7 Baukrankenkassen mit 1945 Versicherten, 887 Genossenschaftskrankenkassen mit 343,104 Versicherten und 155 Vereinskrankenkassen mit 444,038 Versicherten, im ganzen 2935 K. mit 2,374,419 Versicherten. Die gesamten Einnahmen beliefen sich auf 49,006,760 Kronen, die gesamten Ausgaben auf 47,207,170 Kr.

In den übrigen Kulturländern gilt vorwiegend das Prinzip der Kassen- und der Beitrittsfreiheit.

Literatur: Größere Kommentare zum deutschen Krankenversicherungsgesetz von Köhne (2. Aufl.,[580] Stuttg. 1892), Rasp (2. Aufl. von Meinel, Münch. 1903), Schicker (2. Aufl., Stuttg. 1893), Hahn (4. Aufl., Berl. 1905), Reger (7. Aufl. von Henle, Ansbach 1904), Woedtke (10. Aufl., Berl. 1903), Piloty (2. Aufl., Münch. 1904); F. Hoffmann, Die Arbeiterversicherungsgesetze des Deutschen Reiches (Berl. 1902); kleinere Ausgaben von Götze, Gresbeck, Hoffmann, Petersen, Piloty, Sanftenberg (in Reclams Universal-Bibliothek), Rumpelt, Wengler u. a. Systematische Darstellungen: Rosin, Recht der Arbeiterversicherung, Bd. 1 (Berl. 1890–93, 3 Tle.); Weyl, Lehrbuch des Reichsversicherungsrechts (Leipz. 1894); Bornhak, Die deutsche Sozialgesetzgebung (4. Aufl., Tübing. 1900); Art. »Arbeiterversicherung« und »Krankenversicherung« im »Handwörterbuch der Staatswissenschaften«, Bd. 1 u. 5 (2. Aufl., Jena 1898 u. 1900); Thiersch, Der Kassenarzt (Leipz. 1895); Mugdan, Das Krankenversicherungsgesetz. Kommentar für Ärzte (das. 1900); Jaffé, Stellung und Aufgaben des Arztes auf dem Gebiet der Krankenversicherung (Jena 1903); Götze-Schindler, Jahrbuch der Arbeiterversicherung (Berl., seit 1889); Zeitschrift: »Die Arbeiterversorgung« (das., seit 1884), die jährlichen Berichte in der »Statistik des Deutschen Reiches«. – Bezüglich Österreichs vgl. die Kommentare von Geller (Wien 1888), Onciul (das. 1894), Mandl (das. 1894) und von systematischen Darstellungen: Menzel, Die Arbeiterversicherung nach österreichischem Recht (Leipz. 1893); Lamp, Das österreichische Arbeiterkrankenversicherungsgesetz und die Praxis (in Schmollers »Forschungen«, das. 1901); König, Ergebnisse der Krankenversicherung in Österreich und Vergleich mit der des Deutschen Reiches (Wien 1896); Zeitschrift: »Der Arbeiterschutz« (das., seit 1889); »Amtliche Nachrichten des k. k. Ministeriums des Innern, betreffend die Unfall- und Krankenversicherung« (das., seit 1888).

Buchempfehlung

Hoffmann, E. T. A.

Seltsame Leiden eines Theaterdirektors

»Ein ganz vergebliches Mühen würd' es sein, wenn du, o lieber Leser, es unternehmen solltest, zu den Bildern, die einer längst vergangenen Zeit entnommen, die Originale in der neuesten nächsten Umgebung ausspähen zu wollen. Alle Harmlosigkeit, auf die vorzüglich gerechnet, würde über diesem Mühen zugrunde gehen müssen.« E. T. A. Hoffmann im Oktober 1818

88 Seiten, 5.80 Euro

Im Buch blättern

Ansehen bei Amazon

Buchempfehlung

Große Erzählungen der Hochromantik

Zwischen 1804 und 1815 ist Heidelberg das intellektuelle Zentrum einer Bewegung, die sich von dort aus in der Welt verbreitet. Individuelles Erleben von Idylle und Harmonie, die Innerlichkeit der Seele sind die zentralen Themen der Hochromantik als Gegenbewegung zur von der Antike inspirierten Klassik und der vernunftgetriebenen Aufklärung. Acht der ganz großen Erzählungen der Hochromantik hat Michael Holzinger für diese Leseausgabe zusammengestellt.

- Adelbert von Chamisso Adelberts Fabel

- Jean Paul Des Feldpredigers Schmelzle Reise nach Flätz

- Clemens Brentano Aus der Chronika eines fahrenden Schülers

- Friedrich de la Motte Fouqué Undine

- Ludwig Achim von Arnim Isabella von Ägypten

- Adelbert von Chamisso Peter Schlemihls wundersame Geschichte

- E. T. A. Hoffmann Der Sandmann

- E. T. A. Hoffmann Der goldne Topf

390 Seiten, 19.80 Euro

Ansehen bei Amazon

- ZenoServer 4.030.014

- Nutzungsbedingungen

- Datenschutzerklärung

- Impressum