Genossenschaften

[570] Genossenschaften, im weitern Sinn jede dauernde Personengemeinschaft zur Erreichung bestimmter Zwecke, Verein, Gesellschaft (s.d.), in der Rechtssprache insbes. Bezeichnung für die Körperschaften des deutschen Rechts, die keine Gemeinwesen (universitates) im römisch-rechtlichen Sinne sind, wie Markgenossenschaften, Gilden, Gewerkschaften etc.; meist schlechthin zur Bezeichnung der Erwerbs- und Wirtschaftsgenossenschaften (cooperative societies, associations coopératives). Als G. im üblichen Sinne sind nicht anzusehen die in der österreichischen Gewerbegesetzgebung als Genossenschaft (Gewerbegenossenschaft) bezeichnete Zwangsinnung (s. Innung) und die Dividendengenossenschaft des Versicherungswesens (s. Dividende). Bei den G. tritt, zum Unterschied von den Handelsgesellschaften, bei denen reine Kapitalbeteiligungen vorkommen, die Person mit ihrer Verantwortlichkeit mehr in den Vordergrund. Der Begriff ist allerdings je nach der Entwickelung der Praxis und der Gesetzgebung schwankend. Während bei den Personalgenossenschaften lediglich die Person als Träger der Mitgliedschaft erscheint, ruht bei den Realgenossenschaften die Zugehörigkeit zur Genossenschaft und das Maß der Anteilnahme auf bestimmten Vermögensrechten (Besitz eines Grundstücks, Waldteils), ist durch die Natur der Sache, durch Lage und Beschaffenheit von Gegenständen bedingt (verschiedene landwirtschaftliche G., wie Meliorations-, Deich-, Be- u. Entwässerungsgenossenschaften, Waldgenossenschaften). Die Zahl der Mitglieder solcher G. ist von vornherein bestimmt gegeben, oder ihre durch Teilungen und Vereinigungen von Besitz hervorgerufene Veränderung hat keinen Einfluß auf den Kreis der genossenschaftlichen Wirksamkeit. Es gibt ferner G., bei denen die Haftpflicht der Mitglieder von derjenigen der Mitglieder einer Aktiengesellschaft sich überhaupt nicht unterscheidet; solche, bei denen die Genossen sich am genossenschaftlichen Leben durch Arbeit nicht mehr beteiligen als der Aktionär an der Aktienunternehmung; G. mit dem Rechte der juristischen Persönlichkeit und G., die dieses nicht besitzen; endlich freie G. neben Zwangsgenossenschaften, bei denen der Wille der Majorität oder des Gesetzes (Amtsgenossenschaften) den Beitritt erzwingt, den Austritt verhindert (Waldschutzgenossenschaften, landwirtschaftliche Meliorations-, Be- u. Entwässerungsgenossenschaften, Deichgenossenschaften oder Deichverbände). Daher ist der Begriff nur länderweise je nach den gesetzlichen Bestimmungen über die verschiedenen Gruppen von G., dann auch nach der Besonderheit der einzelnen Gebiete genossenschaftlicher Wirksamkeit bestimmt zu geben. Allerdings denkt man gewöhnlich, wenn von G. schlechthin die Rede ist, an solche, die im Gegensatz zu den alten Zünften sich auf dem Wege freiwilliger Vereinigung bilden, um durch ihre Vereinigung die Vorteile des Großbesitzes und des Großbetriebes zu erreichen.

Zweck der Genossenschaft ist es, durch Vereinigung von Kräften und Kapitalien wirtschaftliche[570] Erfolge zu erzielen, die der Einzelne für sich allein nicht oder nicht in gleichem Maß erringen könnte. Solche Vorteile können bestehen in billigerm Erwerb (Konsum- und Kreditvereine, Rohstoff- und Baugenossenschaften), in gemeinschaftlicher Benutzung von Kapitalien, Maschinen, Verkaufshallen, Wasserkräften etc. (Werkgenossenschaften), im Verkauf auf gemeinschaftliche Rechnung (Absatz-, Magazingenossenschaften) oder in gemeinschaftlicher Produktion (Produktivgenossenschaften). Den kleinen Leuten sollen durch die Verbindung die Vorteile des Großbesitzes und Großbetriebes zugänglich gemacht werden. Die genossenschaftliche Verbindung kann nicht allein technisch-finanziell, sondern auch in sittlicher und sozialer Beziehung einen segensreichen Einfluß ausüben (Interesse der selbständigen Genossen gegenüber dem von Lohnarbeitern, erzieherische Wirksamkeit, Förderung der Sparsamkeit und des Gemeinsinns, Übung in Selbstverwaltung und Unterordnung, angemessenere Einkommensverteilung etc.). Allerdings haben manche G. im Anfang mit großen Schwierigkeiten zu kämpfen (Mangel an Kapital und Geschäftserfahrung); auch drohen die Gefahren der durch Vielköpfigkeit hervorgerufenen Schwerfälligkeit, des Mißtrauens, der Unbotmäßigkeit etc. Je inniger die Verbindung ist (insbes. bei Produktivgenossenschaften), um so mehr muß sich tüchtige technisch-wirtschaftliche Bildung und Sach- und Menschenkenntnis mit einem hohen Maß moralischer Kraft bei allen Genossen paaren, wenn die Verbindung Aussicht auf Bestand haben soll. Infolgedessen haben denn auch diejenigen G., die hohe Anforderungen in moralischer und wirtschaftlicher Beziehung stellen, wie die Produktivgenossenschaften, in Deutschland bisher wenig Verbreitung gefunden, während die meisten G. auf den Gebieten sich gebildet haben, auf denen der Möglichkeit einer zahlreichen Mitgliedschaft mäßige Anforderungen an Leistungsfähigkeit und moralische Kraft der Genossen gegenüberstehen (Konsum- und Kreditvereine).

Das deutsche Genossenschaftsrecht.

In Deutschland, wo der Rechtsboden der G. früher ein durchaus unsicherer war, erfolgte ihre gesetzliche Regelung durch Schaffung eines besondern Genossenschaftsrechts, um dessen Begründung Schulze-Delitzsch sich hervorragende Verdienste erworben hat. Das norddeutsche Bundesgesetz vom 4. Juli 1868 (seit 1873 gültig für das ganze Deutsche Reich, nun ersetzt durch das Gesetz vom 1. Mai 1889) ermöglichte den Erwerb der Rechte einer juristischen Persönlichkeit. Danach können »Gesellschaften von nicht geschlossener Mitgliederzahl, welche die Förderung des Erwerbes oder der Wirtschaft ihrer Mitglieder mittels gemeinschaftlichen Geschäftsbetriebes bezwecken (G.)«, unter Eintragung derselben in das Genossenschaftsregister die Rechte einer »eingetragenen Genossenschaft« erwerben. (Das Bürgerliche Gesetzbuch, § 21, gewährt das Recht der juristischen Person den Vereinen zu gemeinnützigen etc. Zwecken ganz allgemein durch den Eintrag in ein Vereinsregister, während die übrigen Vereine [G.] dies Recht in Ermangelung besonderer reichsgesetzlicher Vorschriften nach § 22 nur durch staatliche Verleihung erlangen.) Die Firma muß eine von andern Firmen desselben Ortes deutlich unterschiedene, die Bezeichnung »eingetragene Genossenschaft« (Abkürzung: »E. G.«) führende Sachfirma sein. Staatliche Genehmigung ist für Begründung und Einregistrierung nicht erforderlich, dagegen muß der schriftlich abzufassende Gesellschaftsvertrag (Statut) bestimmten gesetzlichen Erfordernissen genügen, insbes. Bestimmungen über die Generalversammlung und die Form ihrer Berufung, über Art der Haftpflicht, über Höchst- und Mindestbetrag der Geschäftsanteile etc. enthalten. Das Geschäftskapital ist nach der wechselnden Mitgliederzahl veränderlich. Es wird zunächst durch die Geschäftsanteile gebildet, die jedes Mitglied bis zu statutenmäßig bestimmter Höhe einzuzahlen hat. Diese Anteile sind, um eine größere Beteiligung kleiner Leute zu ermöglichen, meist niedrig bemessen; auch können sie in Raten entrichtet werden. Im letztern Fall werden gewöhnlich Gewinnanteile (Dividenden) so lange nicht ausgezahlt, sondern dem Geschäftsanteil zugeschlagen, bis dieser seine statutenmäßige Höhe erreicht hat. Herabsetzung der Geschäftsanteile und Verlängerung der Fristen für die zu leistenden Einzahlungen sind nur unter Beobachtung der Bestimmungen zulässig, die bei Auflösung von G. für die Verteilung des Genossenschaftsvermögens maßgebend sind. Gewinn und Verlust werden bei Vorschußvereinen meist nach Höhe der Geschäftsanteile verteilt, während bei andern G. die Gewinnverteilung nach dem Umsatz die Regel bildet. Die Mitgliedschaft, die durch Eintragung in das Genossenschaftsregister entsteht, erlischt durch Tod, freiwilligen Austritt oder Ausschließung (zulässig bei Verlust der bürgerlichen Ehrenrechte etc.). Die G. haben Kaufmannseigenschaft, ihr Geschäftsbereich kann sich auf die Mitglieder beschränken, jedoch auch auf Nichtmitglieder ausdehnen. Das deutsche Gesetz von 1868 verlangte ausschließlich »unbeschränkte« Haftpflicht, während andre Länder (Österreich, Bayern bis 1873, England, Frankreich, Belgien, Niederlande, Schweiz) sich für das Wahlsystem entschieden haben und der Gesellschaft die Wahl zwischen beschränkter und unbeschränkter Haftbarkeit überlassen. Dabei gilt im Zweifelsfall in England und Frankreich die beschränkte, in Belgien, den Niederlanden und der Schweiz die unbeschränkte Haftpflicht. Ehe die G. rechtlich anerkannt waren, waren ihre Mitglieder nach gemeinem Recht mit ihrem ganzen Vermögen solidarisch haftbar. Das Gesetz von 1868 hatte die Solidarhaft in eine Solidarbürgschaft umgewandelt, indem es den Einzelangriff eines Genossen durch einen Gläubiger der Genossenschaft nur dann für zulässig erklärte, wenn der Gläubiger im Konkurs der Genossenschaft von dieser seine volle Befriedigung nicht erhielt. Reichte das Vermögen der Genossenschaft nicht zu, so kam, um Regreßprozesse zu vermeiden, das die Härten der Solidarhaft mildernde Umlageverfahren in Anwendung. Der Vorstand (seit 1889 der Konkursverwalter) stellt bei diesem einen gerichtlich zwangsweise vollstreckbaren Verteilungsplan auf, in dem die von den einzelnen Mitgliedern zu leistenden Beiträge berechnet sind.

Das Gesetz vom 1. Mai 1889 führte das Wahlsystem ein. Eingetragene G. können nunmehr errichtet werden a) mit unbeschränkter Haftpflicht dergestalt, daß die einzelnen Mitglieder für die Verbindlichkeiten der Genossenschaft dieser sowie unmittelbar den Gläubigern derselben mit ihrem ganzen Vermögen haften; b) mit unbeschränkter Nachschußpflicht dergestalt, daß die Genossen zwar mit ihrem ganzen Vermögen, aber nicht unmittelbar den Gläubigern der Genossenschaft verhaftet, vielmehr nur verpflichtet sind, der letztern die zur Befriedigung der Gläubiger erforderlichen Nachschüsse zu leisten; bei diesen beiden Arten von G. darf ein Genosse auf nicht mehr als einen Geschäftsanteil beteiligt sein; c) mit beschränkter Haftpflicht dergestalt, daß die [571] Haftpflicht der Genossen für die Verbindlichkeit der Genossenschaft sowohl dieser wie unmittelbar den Gläubigern gegenüber im voraus auf eine bestimmte Summe (die Haftsumme, die nicht niedriger als der Geschäftsanteil sein darf) beschränkt ist. Die Haftsumme kann durch Beschluß der Generalversammlung (mit 3/4-Mehrheit) erhöht werden; eine Herabsetzung derselben kann nur unter Beobachtung der Bestimmungen erfolgen, die für die Verteilung des Genossenschaftsvermögens im Falle der Auflösung maßgebend sind. Übersteigt die Überschuldung einer Genossenschaft 1/4 des Betrags der Haftsummen aller Genossen, so ist das Konkursverfahren einzuleiten. Dieses Gesetz hat das seitherige schleppende Umlageverfahren wesentlich verbessert, so daß es nur mehr ganz ausnahmsweise zu einem Einzelangriff kommen wird. Unverzüglich nach Eröffnung des Konkurses wird auf Grund einer nach der Bilanz herzustellenden vorläufigen Berechnung (Vorschußberechnung) der voraussichtliche Fehlbetrag durch eine Umlage von den Genossen, wenn nötig im Wege der Zwangsvollstreckung, als Vorschuß eingezogen, indem vorkommende Ausfälle bei zahlungsunfähigen Genossen durch fortgesetzte Umlagen gedeckt werden. Nach Beginn der Schlußverteilung wird dann durch eine definitive Berechnung (Nachschußberechnung) der endgültige Betrag der von den Genossen zu leistenden Nachschüsse festgestellt. Bei der Genossenschaft mit unbeschränkter Haftpflicht ist der Einzelangriff nur dann zulässig, wenn drei Monate, nachdem die Nachschußberechnung für vollstreckbar erklärt ist, die Konkursgläubiger noch nicht vollständig befriedigt sind; die Klage der Gläubiger verjährt, sofern nicht gesetzlich eine geringere Frist eintritt, binnen zwei Jahren. Bei den G. mit unbeschränkter Nachschußpflicht findet dagegen in einem solchen Fall ein Nachschußverfahren gegen die innerhalb der letzten 18 Monate ausgeschiedenen Genossen statt, von denen die Restforderung beigetrieben wird, gleichviel, ob die Verbindlichkeit vor oder nach dem Ausscheiden der Einzelnen eingegangen wurde. Die Einziehung der Nachschüsse von den in der Genossenschaft Verbliebenen geht daneben unverändert fort, und hieraus sind den Ausgeschiedenen die von ihnen geleisteten Zahlungen wiederzuerstatten, sobald nur die Konkursgläubiger befriedigt sind.

Während früher bei Unterverbänden freiwillige Verbandsrevisionen vorgenommen worden waren, führte das Gesetz von 1889 die Zwangsrevision ein, indem alle G. in jedem zweiten Jahr ihre Einrichtungen und ihre Geschäftsführung durch einen der Genossenschaft nicht angehörigen sachverständigen Revisor prüfen lassen müssen; dieser Revisor kann bei G., die einem den gesetzlichen Anforderungen entsprechenden Verband angehören, durch diesen bestellt werden, bei andern ist er durch das Gericht zu bestellen. Das Gesetz ermöglicht auch die Bildung von Zentralgenossenschaften (Genossenschaftsgenossenschaften), d. h. von G., deren Mitglieder aus G. bestehen, und die den Zweck haben, die Einzelgenossenschaften zu fördern. Solche Zentralgenossenschaften wurden schon früher in England gegründet, wie die beiden Großhandels- oder Großeinkaufsgenossenschaften in Manchester 1863 und in Glasgow 1868, die durch ihre großartigen Geschäftsumsätze und direkten Bezug von Produzenten in die Lage versetzt sind, die Einzelgenossenschaften mit billigen Waren zu versorgen. – Organe der G. sind: die Generalversammlung, in der, wenn nichts andres bestimmt ist, jeder Genosse eine Stimme hat, dann Vorstand und Aufsichtsrat, die gesetzlich vorgeschrieben und von der Generalversammlung aus den Genossen zu wählen sind. Jener (mindestens 2 Mitglieder) hat die Gesellschaft gerichtlich und außergerichtlich zu vertreten, dieser (mindestens 3 Mitglieder, seit 1889 obligatorisch, früher fakultativ) die Geschäftsführung zu überwachen etc. (s. Aufsichtsrat). In besondern Fällen können Bevollmächtigte zur Führung von Prozessen gegen Mitglieder des Vorstandes oder Aufsichtsrates etc. ernannt werden.

Die Auflösung einer Genossenschaft erfolgt durch Ablauf der für sie festgesetzten Zeit, durch Beschluß der Generalversammlung, wobei eine Mehrheit von drei Viertel der Anwesenden erforderlich ist, sofern das Statut nichts andres bestimmt, durch Eröffnung des Konkurses, durch Verminderung der Mitgliederzahl unter sieben, in welchem Falle das Gericht die Auflösung auszusprechen hat, endlich und zwar ohne Anspruch auf Entschädigung auf dem Wege des Verwaltungsstreitverfahrens, bez. durch Entscheidung der Verwaltungsbehörde, wenn die Genossenschaft sich das Gemeinwohl gefährdende gesetzwidrige Handlungen oder Unterlassungen zu schulden kommen läßt, oder wenn sie andre als im Gesetz bezeichnete Zwecke verfolgt. Reicht das Vermögen zur Deckung der Schulden aus, so findet das Liquidationsverfahren statt; ist das Vermögen hierfür ungenügend, so kommt das Konkursverfahren mit nachfolgendem Umlageverfahren in Anwendung. Verbleiben aber nach Deckung der Schulden Überschüsse, so werden aus ihnen die Geschäftsanteile nach Höhe der einzelnen Guthaben zurückgezahlt. Weitere Überschüsse werden, insoweit das Statut nicht besondere Bestimmungen enthält, nach der Kopfzahl verteilt.

Deutsche Erwerbs- und Wirtschaftsgenossenschaften.

In Deutschland hat sich das Genossenschaftswesen, angeregt und gefördert durch Schulze-Delitzsch, in kurzer Zeit außerordentlich entwickelt. Es bestanden G., gegründet nach dem System Schulze-Delitzsch, der zuerst 1849 eine Einkaufsgenossenschaft für Arbeitsmaterial von Handwerkern in Delitzsch ins Leben gerufen hatte, 1876: 3080, 1884: 3822, Mitte 1903 (einschließlich der Raiffeisenschen Darlehnskassen, s. Darlehnskassenvereine, ländliche) 22,512. Ein großer Teil der G. gehört zu dem 1859, bez. 1864 errichteten »Allgemeinen Verband der auf Selbsthilfe beruhenden Erwerbs- u. Wirtschaftsgenossenschaften«, dessen Geschäfte durch einen besoldeten Anwalt (von 1864 bis zu seinem Tode der Gründer des Verbandes, Schulze-Delitzsch, dann Friedr. Schenck, jetzt Hans Crüger in Berlin) besorgt werden. Letzterer besorgt auch die Herausgabe des statistischen »Jahresberichts«, jetzt »Jahrbuches«. Die dem Verband angehörigen Vereine senden alljährlich zu einem allgemeinen Genossenschaftstag Vertreter. Dieser Genossenschaftstag ist die oberste Instanz, welche die gemeinsamen Interessen überwacht, deren Wahrnehmung bei der Gesetzgebung ebenso wie die Beratung der einzelnen Vereine bei ihrer Organisation etc. dem Anwalt übertragen ist. Zwischenglieder zwischen den einzelnen Vereinen und dem Vereinstag bilden die Unter-, Provinzial- oder Landesverbände, Ende 1902. 104 an Zahl mit 1003 G., umfassend die Vereine einzelner Provinzen u. Länder oder auch gewisser Zweige der G. (Fachverbände). Die von diesen gewählten Vorstände bilden den Gesamtausschuß; der aus diesem gewählte engere Ausschuß steht dem Anwalt bei Ordnung der Finanzen des Verbandes wie in allen wichtigen Angelegenheiten zur Seite. Als Verbandsorgan in der [572] Presse dient die von Schulze-Delitzsch gegründete Wochenschrift »Blätter für Genossenschaftswesen« (früher »Innung der Zukunft«, Leipz. 1866ff., jetzt redigiert von H. Crüger). Die von Verbandsvereinen 1864 mit 9 Mill. Mk. Aktienkapital gegründete Deutsche Genossenschaftsbank von Sörgel, Parrisius u. Komp. in Berlin und ihre Filiale in Frankfurt a. M. vermitteln den G. die Großbankverbindung und den Giroverkehr. 1883 wurde ein Allgemeiner Verband der landwirtschaftlichen G. (1902: 32 Unterverbände mit 1749 G.) gegründet. Dazu kommen noch verschiedene Verbände Raiffeisenscher Darlehnskassen, einige Revisionsverbände etc. Es gab 31. März 1902:

1887 war die Zahl der G. 482, der Konsumvereine 712, der Kreditgenossenschaften 2200, der G. in einzelnen Gewerbszweigen 1874, der Baugenossenschaften 35.

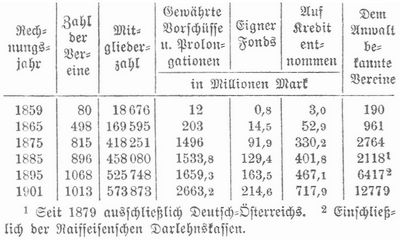

[Vorschußvereine.] Die in Deutschland am meisten vertretenen G. sind die Kreditgenossenschaften (Vorschuß- und Kreditvereine, Volks- und Gewerbebanken), deren erste als Vorschußverein 1850 von Schulze-Delitzsch zu Delitzsch in der Provinz Sachsen gegründet wurde. Diese G., denen die Raiffeisenschen Darlehnskassen in ihren Zielen sehr nahe stehen, während sie sich in den Verwaltungsformen wesentlich unterscheiden, wollen das Kreditbedürfnis ihrer Mitglieder durch Vereinigung der gesamten Einzelkredite in einen durch die Solidarhaft ihrer Mitglieder wesentlich erhöhten, somit die Beschaffung fremder Kapitalien erleichternden Gesamtkredit und durch Gewährung von verzinslichen Vorschüssen an ihre Mitglieder befriedigen. Das Gesetz von 1889 erklärt die Ausdehnung des Geschäftsbetriebes von Vorschußvereinen, soweit er in der Gewährung von eigentlichen Darlehen besteht, auf Nichtmitglieder für unzulässig. Jedoch sind Darlehnsgewährungen zum Zweck der Anlegung von Geldbeständen zulässig. Als Mittel des Geschäftsbetriebes dienen die eingezahlten Geschäftsanteile, die aus Eintrittsgeldern und Gewinnanteilen angesammelten Reserven und die Anlehen. Ein regelmäßiger Geschäftsgang wird gesichert durch Vorsicht bei der Kreditgewährung (nur für kurze Zeit und produktive Zwecke unter sichernder Bürgschaft), durch richtige Bemessung der Fristen für Kündigung des geliehenen Kapitals, der Mitgliedschaft und für Auszahlung von Geschäftsanteilen. Diese G. können insbes. auch dadurch einen guten Einfluß ausüben, daß sie zur Kapitalbildung und zur Sparsamkeit anregen. Über die Entwickelung der G. bieten folgende Zahlen, auch wenn sich diese nur auf die Vereine beziehen, die der Anwaltschaft ihre Geschäftsabschlüsse einreichten, doch ein zuverlässiges Bild:

[Konsumvereine.] Die Konsumvereine (Lebensbedürfnisvereine) umfassen meist Mitglieder der verschiedensten Berufsstellungen, bisweilen auch nur Angehörige eines Standes (Beamten-, Militärkonsumvereine). Sie kaufen Waren, insbes. Lebensmittel, im großen ein und geben sie an die Mitglieder (manche Vereine auch an Nichtmitglieder) zumeist mit mäßigem Aufschlag, in seltenen Fällen zu den Selbstkosten ab. Am Schluß des Geschäftsjahrs wird der Geschäftsgewinn nach Verhältnis der Einlagen oder der Jahreseinläufe als Gewinnanteil verteilt oder gutgeschrieben. Das nötige Geschäftskapital wird durch Geschäftsanteile und Eintrittsgelder beschafft, ausnahmsweise auch durch Anlehen, bez. Warenkauf auf Kredit. Der Verkauf soll nur gegen Barzahlung erfolgen. Einzelne Vereine sind nur Markenvereine (Markenkonsumvereine), die mit Geschäftsleuten Verträge dahin abschließen, daß ihre Mitglieder, die sich durch vom Verein ausgestellte Marken zu legitimieren haben, bei Entnahme von Waren Rabatt erhalten. Diese kommen, nachdem manche derselben wenig günstige Erfahrungen gemacht haben (schlechtere Behandlung, geringere Warenqualität), heute nur noch selten vor. Dagegen bestehen solche Markenverträge bei vielen Konsumvereinen mit eignen Warenlagern für solche Gegenstände, die in diesen Lagern nicht vorrätig sind. Die Konsumvereine wollen nicht allein billige, sondern auch unverfälschte Waren liefern, durch Zwang zur Barzahlung vom Kreditnehmen und seinen Folgen loslösen und das Ansammeln von Ersparnissen erleichtern. Dagegen haben manche mit dem Übelstand zu kämpfen, daß sie nicht das jeden Vorteil ausnutzende Interesse des Geschäftsmanns betätigen können, insbes. wenn sie sich nicht einer sehr tüchtigen und opferwilligen Leitung erfreuen. Außerdem hält die Solidarhaft leicht kaufkräftige Mitglieder fern. Eine wohltätige Wirkung üben die Konsumvereine besonders bei mangelnder Konkurrenz aus (Fabriken, Bergwerke mit zahlreichen Arbeitern in verkehrsarmen Gegenden). Die Entwickelung der Konsumvereine veranschaulicht nachstehende Übersicht:

[573] Nach dem Gesetz vom 1. Mai 1889 dürfen Konsumvereine im regelmäßigen Geschäftsverkehr Waren nur an Mitglieder oder deren Vertreter absetzen. Eine Novelle hierzu vom 12. Aug. 1896 enthält in den § 300 und 1450 Bestimmungen, wonach die Angestellten der Konsumvereine, die Waren an Nichtmitglieder abgeben und Mitglieder, die ihre Legitimationskarten Dritten zu unbefugter Warenentnahme überlassen, sowie diese Dritten selbst zu bestrafen sind. Die Novelle zur Reichsgewerbeordnung vom 6. Aug. 1896 (§ 33, Abs. 5 u. 6) bestimmt, daß die Landesregierungen die Konzessionspflicht für Wirtschaften und Kleinhandel mit Branntwein auch auf solche Konsumvereine anwenden dürfen, die den Betrieb nur auf Mitglieder beschränken. Nach den meisten Steuergesetzen, so nach preußischem Einkommensteuergesetz vom 24. Juni 1891, sind Konsumvereine mit offenem Laden, welche die Rechte juristischer Personen haben, steuerpflichtig. In Preußen können sie auch unter denselben Bedingungen wie die Warenhäuser der Umsatzsteuer vom 18. Juli 1900 unterworfen werden.

[Rohstoffgenossenschaften.] Die Rohstoffgenossenschaften (Rohstoffvereine) beschaffen durch die Geschäftsanteile und sonstige Einzahlungen der Mitglieder, im Bedarfsfall durch aufgenommenes fremdes Kapital oder durch Ankauf auf Kredit die Rohstoffe im großen und verkaufen sie im einzelnen an die Mitglieder gegen einen entsprechenden, zur Deckung der Geschäftsunkosten erforderlichen und zugleich einen Nettogewinn erzielenden Aufschlag (4–8 Proz.) über den Einkaufspreis. Der Nettogewinn wird an die Mitglieder nach Höhe der von ihnen entnommenen Waren verteilt. Ein eigner Vereinsfonds in Geschäftsanteilen der Mitglieder und Reserve (Gesamtvermögen des Vereins) wird durch Innebehaltung von Gewinnanteilen und durch Monatssteuern der Mitglieder gebildet. Die Vorteile dieser Vereine bestehen darin, daß sie bei dem Einkauf im großen nicht allein billigere, sondern auch bessere Waren erhalten können. Grundsätzlich sollten diese G. gegen bar verkaufen und auf Kredit nur dann, wenn entsprechende Deckung gegeben ist. Der kreditierte Kaufpreis ist zu verzinsen, Buchschulden sind möglichst bald in Wechselschulden umzuwandeln. Zu diesen G. sind auch die sogen. landwirtschaftlichen Konsumvereine (Ankaufsgenossenschaften) zu rechnen, die künstliche Dungmittel, Saatfrüchte, Futtermittel etc. beschaffen. Dieser Zweck wird besonders durch Zentralankaufsstellen befördert, indem die landwirtschaftlichen Vereine die Bestellungen ihrer Mitglieder sammeln und der Geschäftsführer der Zentralstelle dieselben an den Lieferanten weitergibt, mit dem Verträge abgeschlossen sind. Der Anwaltschaft waren Rohstoffvereine bekannt in den Jahren:

[Magazin- und Werkgenossenschaften.] Die Magazingenossenschaften (Magazinvereine, Absatzgenossenschaften), denen Handwerker eines wie auch verschiedener Gewerbe angehören können, bezwecken die Einrichtung eines gemeinschaftlichen Verkaufsladens (Gewerbehalle), in dem jedes Mitglied berechtigt, bez. verpflichtet ist, die in seinem Privatgeschäft gefertigten Waren für eigne Rechnung zum Verkauf aufzustellen. Mit dem gemeinschaftlichen Verkaufsladen ist oft ein Rohstoffgeschäft für die Mitglieder verbunden. Für den Verkauf ist meist ein besonderer Geschäftsführer angestellt, der auch Bestellungen auf nicht vorrätige Waren annimmt, deren Ausführung entweder den Mitgliedern auf deren Rechnung übertragen oder auf gemeinsame Rechnung und Gefahr übernommen wird. Im letztern Fall erweitert sich die Magazingenossenschaft zur Produktivgenossenschaft. Die Vorteile der Magazingenossenschaften bestehen darin, daß an Ladenmiete und Verkaufskräften gespart, ein Laden in guter Geschäftslage aufgesucht und reichlich ausgestattet werden kann. Dagegen leiden sie öfters an dem Übelstand, daß der Produzent seine eignen Interessen nicht voll wahrnehmen (Bevorzugungen durch den Geschäftsführer) und sich keine ständige Kundschaft bilden kann. Infolgedessen haben diese G. auch keine große Verbreitung gefunden. Vielfach stehen die Magazingenossenschaften mit Vorschußvereinen oder auch Privatbankhäusern in einer derartigen Geschäftsverbindung, daß letztere die im Magazin stehenden Waren den Eigentümern beleihen. Landwirtschaftliche Absatzgenossenschaften befassen sich mit dem gemeinsamen Verkauf von Vieh und Viehprodukten (Milch), von Feldfrüchten, Gemüse, Obst etc. Es gab Magazingenossenschaften:

Landwirtschaftliche G., die meist als Absatzgenossenschaften gelten können, werden bald unter diesen, bald unter den Produktivgenossenschaften verrechnet.

Die Werkgenossenschaften (Werkzeug- und Maschinengenossenschaften) schaffen auf gemeinschaftliche Rechnung Maschinen, besonders landwirtschaftliche (Dampfpflug, Dampfdreschmaschine), an, um sie an ihre Mitglieder zu verkaufen oder gegen eine gewöhnlich nach der Zeit der Verwendung oder (bei Säemaschinen) auch nach der Fläche bemessene Vergütung zu verleihen.

[Produktivgenossenschaften.] Die Produktivgenossenschaften verfertigen und verkaufen Waren auf gemeinschaftliche Rechnung, um durch diese innige Verbindung möglichst vollständig die Vorteile des Großbetriebes zu erzielen. Diese Innigkeit fördert jedoch auch die oben erwähnten Schwierigkeiten. Deshalb sind diese G. nur in beschränktem Maß anwendbar, insbes. in Unternehmungen, die wenig Kapital und spekulatives Talent, dagegen gute und einander gleichstehende Arbeitskräfte erfordern. Sie erheischen wie keine andre Genossenschaft echt genossenschaftlichen Geist und wirtschaftliche Zucht, insbes. dann, wenn alle Genossen mit ihrer ganzen Arbeitskraft beteiligt, keine fremden Arbeiter gegen Lohn eingestellt sind. Besondere Schwierigkeiten bereiten die Kapitalbeschaffung und die Leitung. Leicht arten Produktivgenossenschaften, sobald sie gedeihen und einen größern Umfang annehmen, in Kapitalgesellschaften aus. Mehr als die industriellen gedeihen die landwirtschaftlichen Produktivgenossenschaften, so die durch Erfindung der Milchschleudermaschinen besonders begünstigten Molkereigenossenschaften, die landwirtschaftlichen Zuchtviehgenossenschaften (Zucht-, Herdebuchsgesellschaften), die Winzergenossenschaften, die G. für Bau und Vertrieb von Feld- und Gartenfrüchten (s. Landwirtschaftliche Genossenschaften), für landwirtschaftliche Nebenbetriebe, wie Mühlen, Bäckerei, Brennerei, Stärkefabrikation etc. (besonders entwickelt in Frankreich für Zuckerfabrikation), die Waldgenossenschaften (s.d.) als Wirtschafts- u. Schutzgenossenschaften unter Beibehaltung des Sondereigens der einzelnen Genossen je an ihrem Waldgelände, dann solche mit Gesamteigen der[574] Genossenschaft am Wald und nur ideellem Eigen der Genossen an demselben, die Meliorations-, Be- und Entwässerungsgenossenschaften (s. Wasserrecht), die Deichgenossenschaften oder Deichverbände (s. Deich, S. 589) etc. Es bestanden:

[Baugenossenschaften.] Die Baugenossenschaften bezwecken, das Wohnungsbedürfnis auf genossenschaftlichem Wege zu befriedigen. In England kommen sie vielfach vor in Form von Bausparvereinen unter dem freilich nicht immer passenden Namen Benefit building societies. Diese Vereine, deren rechtliche Stellung dort 1836 gesetzlich geregelt wurde, erheben von ihren Mitgliedern monatliche Beiträge, die verzinslich angelegt werden. Nach Verlauf einer festgesetzten Zeit löst sich die Gesellschaft auf, und jedes Mitglied erhält einen entsprechenden Anteil des Vermögens (Beiträge nebst Zinsen), um mit dessen Hilfe eine Wohnung zu bauen. Doch werden auch gegen Bestellung hypothekarischer Sicherheit schon vorher Vorschüsse auf Bauten gegeben. Viele dieser Gesellschaften wurden schon frühzeitig dem genossenschaftlichen Zweck entfremdet. Indem sie Darlehen von Nichtmitgliedern annahmen und nicht alle Mitglieder wirklich Wohnungen bauten, nahmen sie den Charakter reiner Realkreditanstalten an. Die deutschen Baugenossenschaften treten in zwei verschiedenen Formen auf. Bei der einen, seltenern, bauen die Mitglieder selbst und erhalten von der Gesellschaft langsam amortisierbare Darlehen. Bei der andern baut die Gesellschaft, um die Wohnungen an ihre Mitglieder zu vermieten oder gegen Ratenzahlungen zu verkaufen. Diese G. haben mit der Schwierigkeit zu kämpfen, daß sie gleich von Anfang umfänglicherer Mittel als die übrigen G. bedürfen, und daß diese Mittel durch den Hausbau festgelegt werden. Hierfür sind aber die Geschäftsanteile unzureichend, denn diese können von austretenden Mitgliedern zurückgezogen werden, eignen sich also nicht zur Anlage in Grundbesitz. Allerdings kann hierfür der Reservefonds verwendet werden, doch wächst dieser nur langsam zu einem nennenswerten Betrag an. Hiernach muß die Gesellschaft anderweit ein für längere Zeit unkündbares, allmählich abzutragendes Kapital zu erhalten suchen. Zu dem Zweck hat man »stille Gesellschafter« zugelassen mit Einlagen, die für bestimmte Zeit unkündbar sind und, wie die Geschäftsanteile, an Gewinn und Verlust teilnehmen, oder man hat einen Vorschußverein eigens zur Unterstützung der Baugenossenschaft ins Leben gerufen oder endlich unkündbare, allmählich zu tilgende Hypotheken (Annuitäten) aufgenommen. Eventuell müßten die Mitglieder, ähnlich wie bei Konsumvereinen mit Grundbesitz, zur Ansammlung unkündbarer »Hausanteile« oder »Obligationen« angehalten werden. Viele Baugenossenschaften entstanden zur Zeit der Wohnungsnot bei hohen Bodenpreisen und Baukosten; manche mußten wieder liquidieren. In der neuern Zeit nahmen sie einen neuen Aufschwung; als förderlich für sie erwies sich die beschränkte Haftpflicht. Es gab der Anwaltschaft bekannte Baugenossenschaften 1875: 52,1881: 34,1888: 28,1893: 77,1894: 101 und 1902: 466. Vgl. Plener, Die englischen Baugenossenschaften (Wien 1873); Wollenweber, Anleitung zur Gründung von Baugenossenschaften (Hannov. 1894); Grävell, Die Baugenossenschaftsfrage (Berl. 1901); Graf, Bedeutung, Zweck und Ziel der B. (Leipz. 1902).

Über Zentralgenossenschaften und die Landwirtschaftlichen G. s. die besondern Artikel.

Das Genossenschaftswesen im Auslande.

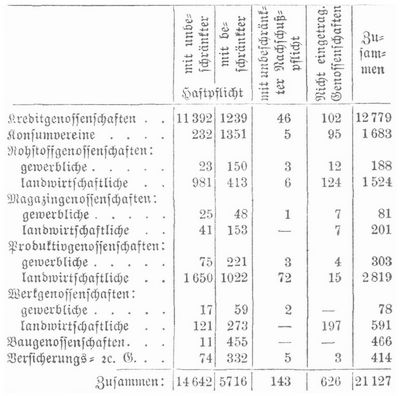

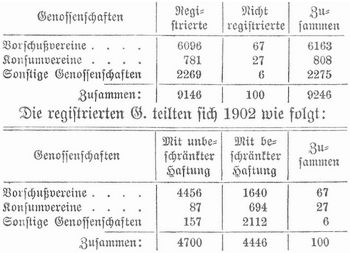

In Österreich hat sich das Genossenschaftswesen in der neuern Zeit außerordentlich entwickelt. Die Zahl der Erwerbs- und Wirtschaftsgenossenschaften in den im Reichsrat vertretenen Kronländern betrug Ende 1902: 9246, darunter 9146 registrierte G., nämlich:

Die frühere gesetzliche Grundlage der G. vom 26. Nov. 1852 wurde durch ein dem deutschen im wesentlichen nahekommendes Gesetz vom 9. April 1873 dahin abgeändert, daß neben der Solidarbürgschaft der Mitglieder auch eine beschränkte Hast (bis auf wenigstens den doppelten Betrag der Anteile) zugelassen wurde. Neue Vereine können nur nach dem Gesetz von 1873 gebildet werden, bei Statutenänderungen müssen sich die ältern den Bestimmungen dieses Gesetzes anpassen. Die Genossenschaftsfirma muß vom Gegenstand der Unternehmung entlehnt sein, die Bezeichnung »registrierte Genossenschaft« und je nach der Beschaffenheit den Beisatz »mit unbeschränkter Haftung« oder »mit beschränkter Haftung« enthalten. Durch Gesetz vom 27. Juni 1903 sind für die registrierten Erwerbs- und Wirtschaftsgenossenschaften nach deutschem Muster Zwangsrevisionen eingeführt worden. – Für Österreich existiert ein nach dem Muster des deutschen eingerichteter Genossenschaftsverband (mit Unterverbänden), zu dem sich zwei 1869 gegründete Verbände 1874 vereinigten, und dem der um das österreichische Genossenschaftswesen verdiente H. Ziller bis zu seinem Tode (16. April 1892) als Anwalt vorstand. An dessen Stelle trat C. Wrabetz, der das Organ der österreichischen G.: »Die Genossenschaft« (seit 1872) und von Zeit zu Zeit Jahresberichte herausgibt; auch veröffentlichte er eine Zusammenstellung der Vereinstagsbeschlüsse (»Genossenschaftliche Grundsätze«; 2. Aufl., Wien 1904). Mitte 1903 gehörten dem Verband an: 207 Kreditgenossenschaften, 204 Konsumvereine, 17 Produktiv-, 2 Magazin- und 2 Molkerei-, 4 gewerbliche Rohstoff-, 4 Werkgenossenschaften, 1 Baugenossenschaft. Außerdem besteht noch ein Verband der polnischen Erwerbs- und Wirtschaftsgenossenschaften (Sitz in Lemberg), ein Verband der slowenischen Vorschußkassen und ein Verein der Vorschußkassenfreunde in Prag (tschechisch).

Die privatrechtlichen Verhältnisse der G. in Ungarn wurden durch das 1. Jan. 1875 in Kraft getretene Handelsgesetz geregelt. Alle neuen G. sind im Sinne dieses Gesetzes einzurichten, früher bestandene G. mußten bis 1. Juli 1876 ihre Statuten mit den Bestimmungen desselben in Einklang bringen. Auch in Ungarn sind die unbeschränkte und die beschränkte [575] Haft zugelassen, und zwar haften die Mitglieder einer Genossenschaft mit beschränkter Haftung, insofern die Statuten der Gesellschaft nicht ein andres verfügen, nur bis zum Betrag ihres festgesetzten Geschäftsanteils. Die unbeschränkte Haftung kommt nur ganz vereinzelt vor. Durch diese und einige andre Bestimmungen haben die ungarischen G. mehr oder weniger den Charakter einer Kapitalvereinigung erlangt.

In Frankreich ist das Genossenschaftswesen viel mit der Politik verquickt worden, doch sind viele von den Gesellschaften (Produktivgenossenschaften), denen Staatshilfe zu teil wurde, nach kurzem Bestand wieder zugrunde gegangen. 1852 wurden fast alle bestehenden G. geschlossen, erst mit 1857 wurden mehrere Kreditvermittelungsanstalten für den kleinen Mann ins Leben gerufen, und 1863 entstand auf Anregung von Beluze der erste Vorschußverein mit 762 Mitgliedern. Das Rechtsverhältnis der G. (sociétés à capital variable) wurde durch Gesetz vom 27. Juli 1867 geregelt. In neuerer Zeit sind insbes. die Konsumvereine (nicht so die wenigen Vorschußvereine) in lebhafter Zunahme. 1885 wurde ein Konsumvereinsverband gegründet, der sich 1889 in eine Fédération nationale des sociétés coopératives de consommation umwandelte mit dem Zwecke, den Großeinkauf zu ermöglichen und die Bildung von Produktivgenossenschaften zu begünstigen. Am 1. Jan. 1901 gab es in Frankreich 294 Produktiv-, 1559 Konsum-, 78 Kreditgenossenschaften; die Konsumgenossenschaften zählten ca. 450,000 Mitglieder.

England ist dagegen von jeher ein günstigerer Boden für Entwickelung der G., insbes. der Konsumvereine, gewesen. Bereits 1822 gab es mehrere Vereine zur Anschaffung und zum Vertrieb genossenschaftlicher Vorräte (cooperative stores). 1827 erschien in Brighton das erste englische Fachblatt für genossenschaftliche Propaganda (»Brighton Cooperator«). Seine glänzendsten Triumphe feierte das Genossenschaftswesen in den Erfolgen, welche die Rochdale Society of Equitable Pioneers erzielte, und die in Deutschland durch die Mitteilungen von Huber u. a. allgemeiner bekannt geworden sind. 1843 vereinigten sich in Rochdale 28 arbeitslose Flanellweber, um auf genossenschaftlichem Weg ihre Lage zu verbessern. Nachdem sie 28 Pfd. Sterl. zusammengebracht, konnte 1844 die Registrierung des Vereins erfolgen. Man begann mit einem kleinen Konsumvereinsladen, der sich allmählich erweiterte, und zu dem noch andre Läden in eignen Häusern hinzukamen. Bald wurden auch andre genossenschaftliche Anstalten ins Leben gerufen, so 1851 eine später mit Dampfkraft betriebene Kornmühle, 1855 eine Baumwollspinnerei, 1863 eine Baugenossenschaft mit 1 Mill. Mk. Kapital. Dazu kam ein eignes Gesellschaftshaus. Allerdings haben viele Unternehmungen der »Pioniere von Rochdale« den rein kapitalistischen Charakter einer Aktiengesellschaft angenommen. 1901 gab es in Großbritannien 1462 Konsumvereine mit 1,794 Mill. Mitgliedern und 52,8 Mill. Pfd. Sterl. Umsatz und 2 Großeinkaufsgenossenschaften mit 1379 G. und 23,3 Mill. Pfd. Sterl. Umsatz; von den Produktivgenossenschaften bestanden 1899: 883 mit 10,8 Mill. Pfd. Sterl. Umsatz. Im ganzen hatten 1899: 1802 G. berichtet, welche 1,671,674 Mitglieder zählten und den staunenswerten Umsatz von 75,4 Mill. Pfd. Sterl. (1508 Mill. Mk.) hatten. Die Haftbarkeit der englischen G. ist verschieden, je nachdem sie sich unter dem Spezialgesetz oder unter dem allgemeinen registrieren lassen. Im letztern Falle können sie unbeschränkte Haftpflicht oder auch eine auf bestimmte Garantiebeträge beschränkte wählen. Nach dem Spezialgesetz vom 11. Aug. 1876 können Gesellschaften von wenigstens sieben Personen sich für jeden erlaubten gewerblichen Zweck registrieren lassen. Der höchste statthafte Geschäftsanteil beträgt 200 Pfd. Sterl. Derselbe ist mit Genehmigung übertragbar. Deckungspflicht besteht nur bis zu dem genannten Betrag. Jedes Mitglied hat, wenn die Statuten es gestatten, freies Austrittsrecht und kann seine Geschäftsanteile zurückziehen; Bedingung hierfür ist jedoch, daß keine Bankgeschäfte getrieben werden. Auch in England finden, wie in Frankreich, bei der dortigen Kreditorganisation die Vorschußvereine keinen günstigen Boden für ihre Entwickelung.

Dagegen haben in Belgien die Kreditgenossenschaften größere Ausdehnung angenommen. 1869 wurde ein Verband der Volksbanken, 1887 ein Verband der Konsumvereine gegründet. In den Niederlanden bestehen G. seit 1869, dieselben wurden 1876 gesetzlich geregelt. Die Bestimmung der Haftpflicht ist wie in Belgien frei gegeben. 1889 wurde ein niederländischer Genossenschaftsverband gegründet mit zwei Abteilungen, der Handelskammer zum Großeinkauf für die Konsumvereine und der Ratskammer, die in allen Rechts- und Organisationsfragen Rat erteilen soll. Italien ist sehr reich an Volksbanken, deren erste 1864 von Luzzatti in Lodi gegründet wurde, und die 1866–74 das Recht der Notenausgabe hatten. Diese sind zu einem Verband mit dem Sitz in Rom vereinigt. Neben ihnen sind seit 1883 stärker verbreitet die Molkereigenossenschaften, die Konsumvereine und die Produktivgenossenschaften. Eine eigentümliche Form der letztern sind die G. der Tagelöhner, welche die Ausführung größerer Arbeiten übernehmen und diese dann in kleinern Partien an ihre Mitglieder vergeben. Seit 1891 bestehen auch katholisch-soziale G. in ziemlicher Anzahl und zu mehreren Verbänden vereinigt, die den Raiffeisenschen Darlehnskassen nahestehen, aber auch konfessionelle Zwecke verfolgen. In Dänemark haben sich namentlich die Konsumvereine entwickelt, von denen sich etwa die Hälfte zu einer Großeinkaufsgesellschaft verbunden haben. In der Schweiz (Handelsgesetzbuch) kann die solidarische Hast statutarisch ausgeschlossen und die Haftung auf das Vermögen der Genossenschaft beschränkt werden. Seit 1850 bestehen Rohstoffvereine und Konsumvereine, die 1890 einen Verband gründeten. In Rußland sind G. in der Form der Artels (s.d.), dann die Vorschußvereine, nicht so die Konsumvereine viel verbreitet. Die Haftung ist meist unbeschränkt. Ein besonderes Gesetz für die G. besteht nicht. In den Vereinigten Staaten von Nordamerika haben sich namentlich die Bau- und Darlehnsgenossenschaften, dann auch seit 1867 die Produktivgenossenschaften entwickelt. Eigne Gesetze für die G. wurden nur in einigen Staaten erlassen. – Über die zur Ausführung des Unfallversicherungsgesetzes vom 6. Juli 1884 im Deutschen Reiche gebildeten Berufsgenossenschaften s. d.

[Literatur.] Vgl. die Schriften von Schulze-Delitzsch: Assoziationsbuch für deutsche Handwerker und Arbeiter (Leipz. 1853), Die arbeitenden Klassen und das Assoziationswesen in Deutschland (2. Aufl., das. 1863), Die Entwickelung des Genossenschaftswesens in Deutschland (Berl. 1870), Vorschuß- und Kreditvereine als Volksbanken (7. Aufl., Leipz. 1904), Die G. in einzelnen Gewerbszweigen (das. 1873), Streitfragen im deutschen Genossenschaftsrecht (das. 1880), Material zur Revision des Genossenschaftsgesetzes[576] (das. 1883); F. Schneider, Wegweiser für Vorschuß- und Kreditvereine (Berl. 1889) und Wegweiser für Konsumvereine (das. 1894); Crüger u. Jäger, Rohstoffgenossenschaften der Handwerker (Berl. 1896); »Handbibliothek für das deutsche Genossenschaftswesen«, Einzelschriften, herausgegeben von Crüger (das. 1897ff., bisher 7 Bde.); Oppermann, Handbuch für Konsumvereine (2. Aufl., das. 1899); Heck, Das Genossenschaftswesen in der Forstwirtschaft (das. 1887); Haas, Veröffentlichungen der Vereinigung der deutschen landwirtschaftlichen G. (Offenbach a. M. 1884ff.); Gierke: Das deutsche Genossenschaftsrecht (Berl. 1868–81, 3 Bde.) und Die Genossenschaftstheorie und die deutsche Rechtsprechung (das. 1887); Pröbst, Die Grundlehren der deutschen G. (Münch. 1875–84, 2 Bde.); Parisius, Die Genossenschaftsgesetze im Deutschen Reich, mit Einleitung und Erläuterung (Berl. 1876); Rosin, Das Recht der öffentlichen Genossenschaft (Freiburg 1886); Goldschmidt, Erwerbs- u. Wirtschaftsgenossenschaften (Stuttg. 1882); Häntschke, Die gewerblichen Produktivgenossenschaften in Deutschland (Charlottenb. 1894); Riehn, Das Konsumvereinswesen in Deutschland (Stuttg. 1902); Zeidler, Geschichte des deutschen Genossenschaftswesens der Neuzeit (Leipz. 1893). Über das Genossenschaftsgesetz vom 1. Mai 1889 vgl. die Kommentare von Parisius und Crüger (4. Aufl., Berl. 1903; Textausg. mit Anmerkungen, 10. Aufl. 1903), Maurer (2. Aufl., das. 1898), Pröbst (Münch. 1889), Joël (das. 1890), Richter (3. Aufl., Leipz. 1900), Merzbacher (Münch. 1900). Über das Genossenschaftswesen im Ausland: Crüger, Die Erwerbs- und Wirtschaftsgenossenschaften in den einzelnen Ländern (Jena 1892); Stroß, Das österreichische Genossenschaftsrecht (Wien 1887) und den Bericht von Wrabetz (das. 1900); Holyoake, History of the Cooperation in England (3. Aufl., Lond. 1885, 2 Bde.); Bemis u. a., History of Cooperation in the United States (Baltimore 1888); Rabbeno, Le Società cooperative di produzione (Mail. 1889); Bodio, Sulle associazioni cooperative (1890); Hubert-Valleroux, Les associations coopérativesen France et á l'étranger (Par. 1884); H. Müller, Die schweizerischen Konsumgenossenschaften (Basel 1896); Boujanski, Die gewerblichen G. Belgiens (Leipz. 1900). Zeitschriften: »Jahresbericht über die auf Selbsthilfe gegründeten deutschen Erwerbsgenossenschaften« (Leipz. 1859ff.; neue Folge als: »Jahrbuch des allgemeinen Verbandes etc.«, Berl. 1898ff.); »Jahr- und Adreßbuch der Erwerbs- und Wirtschaftsgenossenschaften im Deutschen Reich« (Berl. 1904ff.); Petersilie, Mitteilungen zur deutschen Genossenschaftsstatistik für 1901 (Ergänzungsheft zur Zeitschrift des königlich preußischen Statistischen Bureaus, 1904); »Blätter für Genossenschaftswesen« (s. oben, S. 573), »Die Genossenschaft« (Wien, s. oben, S. 575), »Les coopérateurs français« (Par.), »The Cooperative News« (Manchester), »Il Cooperative« (Rom), »La Cooperazione italiana« (Mailand).

Buchempfehlung

Ebner-Eschenbach, Marie von

Bozena

Die schöne Böhmin Bozena steht als Magd in den Diensten eines wohlhabenden Weinhändlers und kümmert sich um dessen Tochter Rosa. Eine kleine Verfehlung hat tragische Folgen, die Bozena erhobenen Hauptes trägt.

162 Seiten, 9.80 Euro

Im Buch blättern

Ansehen bei Amazon

Buchempfehlung

Romantische Geschichten III. Sieben Erzählungen

Romantik! Das ist auch aber eben nicht nur eine Epoche. Wenn wir heute etwas romantisch finden oder nennen, schwingt darin die Sehnsucht und die Leidenschaft der jungen Autoren, die seit dem Ausklang des 18. Jahrhundert ihre Gefühlswelt gegen die von der Aufklärung geforderte Vernunft verteidigt haben. So sind vor 200 Jahren wundervolle Erzählungen entstanden. Sie handeln von der Suche nach einer verlorengegangenen Welt des Wunderbaren, sind melancholisch oder mythisch oder märchenhaft, jedenfalls aber romantisch - damals wie heute. Nach den erfolgreichen beiden ersten Bänden hat Michael Holzinger sieben weitere Meistererzählungen der Romantik zu einen dritten Band zusammengefasst.

- Ludwig Tieck Peter Lebrecht

- Friedrich de la Motte Fouqué Undine

- Ludwig Achim von Arnim Isabella von Ägypten

- Clemens Brentano Geschichte vom braven Kasperl und dem schönen Annerl

- E. T. A. Hoffmann Das Fräulein von Scuderi

- Joseph von Eichendorff Aus dem Leben eines Taugenichts

- Wilhelm Hauff Phantasien im Bremer Ratskeller

456 Seiten, 16.80 Euro

Ansehen bei Amazon

- ZenoServer 4.030.014

- Nutzungsbedingungen

- Datenschutzerklärung

- Impressum