[31⇒] Lebensversicherung, Hauptzweig der Personenversicherung, mit dem Zweck der Sicherung eines Kapitals (Kapitalversicherung, L. in engerm Sinne) im Fall des Todes (Versicherung auf den Todesfall) oder des Erlebens eines bestimmten Alters (Versicherung auf den Erlebensfall) oder bei Eintritt von ungewissen Ereignissen, die eine erhöhte Ausgabe im Gefolge haben, z.B. Verheiratung einer Tochter (Aussteuerversicherung), Militärdienst eines Sohnes (Militärdienstversicherung) etc. Hauptform ist heute die gemischte Versicherung, auch abgekürzte L. genannt; bei dieser wird ein Kapital mit dem Erleben eines bestimmten Alters fällig oder bereits früher, wenn der Tod vorher eintritt. Statt einer einmaligen können auch periodisch wiederkehrende Geldleistungen versichert werden (Rentenversicherung). Es gibt zahlreiche Kombinationen von L., die auf Grund eines Versicherungsvertrags (Police) abgeschlossen werden. Die Höhe der Prämien ist verschieden nach Alter und Gesundheitszustand des Aufzunehmenden, wobei die Sterblichkeitstafeln zugrunde gelegt werden. Die Lebensversicherungs-Gesellschaften entstanden zu Anfang des 18. Jahrh. in England; in Deutschland zuerst die auf Gegenseitigkeit gegründete Lebensversicherungsbank zu Gotha (seit 1827) und fast gleichzeitig (1828) die Deutsche Lebensversicherungs-Gesell schaft in Lübeck auf Aktien. [S. Beilage: ⇒ Versicherungswesen.] – Vgl. Karup, »Handbuch« (2. Aufl. 1885); Reuling, »Grundlagen der L.« (1901); Landrè, »Mathem.-technische Kapitel zur L.« (2. Aufl. 1901). [⇐31]

[286⇒] Lebensversicherung. Im weitesten Sinn ist L. eine Versicherung, bei der die Leistung des Versicherers durch den Eintritt vollkommen (z. B. Militärdienst) oder wenigstens dem Zeitpunkt ihres Eintrittes nach ungewisser zeitlicher Vorgänge (Tod) des menschlichen Lebens allein (z. B. kurze L.) oder mit (z. B. Unfall-, Invalidenversicherung) bedingt ist. Im engern Sinn ist L. eine Versicherung, bei der jene Leistung allein durch Eintritt jener zeitlichen Vorgänge des menschlichen Lebens bedingt ist. Diese L. ist entweder Kapital- oder Rentenversicherung, je nachdem die Leistung des Versicherers eine einmalige Kapitalleistung (Versicherungssumme) oder die Leistung fortgesetzter (gleichmäßiger, steigender oder abnehmender) Renten ist. Näheres über Rentenversicherung s. d. Im engsten Sinn ist L. nur die Kapitalversicherung. Sie zerfällt in vier Arten: 1) Versicherung einfach auf den Todesfall, Todesversicherung (Leistung des Versicherers nur beim Eintritte des Todes); 2) Erlebensversicherung, Versicherung auf den Erlebensfall (Leistung nur beim Erleben eines gewissen Alters), gewöhnlich Aussteuerversicherung (Unterart: Militärdienst); 3) abgekürzte L., gemischte L. oder Alternativversicherung (Leistung des Versicherers im Falle des Erlebens eines gewissen Alters und beim Tode vor diesem Alter); 4) kurze Versicherung (bei Tod innerhalb eines vorausbestimmten Zeitraumes). Weitere Verschiedenheiten innerhalb der Kapitalversicherung beziehen sich auf die Art der Zahlung der Prämie, d.h. der Gegenleistung, die der Versicherungsnehmer (Versicherte) an den Versicherer zu entrichten hat, auf die Art des Anteils der Versicherungsnehmer an dem Reingewinn des Versicherungsunternehmens (Dividende), auf die Höhe der Versicherungssumme, die versicherten Personen und die Versicherungsunternehmen. Die Prämienzahlung ist entweder eine lebenslängliche oder einmalige (dann natürlich eine größere Summe) oder eine abgekürzte, d.h. auf eine bestimmte Reihe von Jahren oder bis zu einem bestimmten Zeitpunkt (z. B. bis zu eintretender Invalidität) beschränkte (auch hier dann entsprechende höhere Prämien). Die nicht einmaligen Prämien sind Jahresprämien, für deren Entrichtung jedoch halb- oder vierteljährliche, ja auch monatliche und wöchentliche Raten unter entsprechender Verzinsung der gestundeten Beträge zugestanden werden. Die Jahresprämie als solche (die Bruttoprämie) ist regelmäßig eine sich gleichbleibende, d.h. eine Durchschnittsprämie. An sich wäre es gerecht, mit den zunehmenden Jahren die Prämie zu steigern; diese aber würde im höhern Alter geradezu unerschwinglich. Daher wird gewöhnlich die Prämie lediglich nach dem Eintrittsalter so bemessen, daß sie sich für die ganze Zahlungszeit gleich bleibt. In neuerer Zeit haben amerikanische Gesellschaften, die sogen. Assessment Societies (assessment = Abgabe), jene mit dem Alter steigende Prämie eingeführt. Das leichtgläubige Publikum wird dadurch leichter für die Versicherung gewonnen. Ein drittes Prämiensystem ist das Umlageverfahren; hier wird nur für jeden wirklichen Sterbefall, aber von allen Versicherungsmitgliedern, die fällige Versicherungssumme durch gleichmäßige Abgaben (d.h. ohne Rücksicht auf das Lebensalter) erhoben. Viele Sterbekassen haben dies System. Es läßt sich aber mit Garantie für Erhaltung der Kasse nur bei Zwangskassen dauernd durchführen; denn es führt, wenn nicht fortwährend junge Leute beitreten, zu fortwährender Steigerung der Jahresbeiträge und schreckt so vom Zutritt ab. Die einfachste und älteste Form der Dividendenverteilung ist die nach Maßgabe der Jahresprämie mit einer in der Hauptsache gleichbleibenden Dividende. Das Gegenteil, bei der Mehrzahl der deutschen Gesellschaften nun eingeführt, ist die Verteilung der nach der Versicherungsdauer steigenden Dividende und zwar entweder nach der Summe aller gezahlten Prämien, oder nach der Prämienreserve (Deckungskapital), die der Versicherer für jeden Versicherungsfall aus den gezahlten Prämien bildet. Hierdurch wird der Vorteil erreicht, daß mit zunehmendem Alter, wo die Erwerbskraft nachläßt, die Beitragslast sich mindert. In Deutschland wird die Jahresdividende zumeist an der Jahresprämie in Abzug gebracht. Man unterscheidet danach Brutto- und Nettoprämie. Nettoprämie ist die nach Abzug der Dividende zu zahlende Jahresprämie; Bruttoprämie die Prämie ohne Dividendenabzug. In England und teilweise auch in Nordamerika ist es üblich, durch die Dividende nicht die Prämie herabzumindern, sondern die Versicherungssumme zu erhöhen; neuerdings bei manchen deutschen Anstalten wahlweise Dividendenabzug oder Kapitalerhöhung. Nach der Höhe der Versicherungssumme ist die Kapitalversicherung im engern Sinn und die Versicherung kleiner Summen (Sterbekassen-, Volks-, Arbeiterversicherung) zu unterscheiden. Bei letzterer findet die Prämienzahlung regelmäßig wöchentlich statt, auch entfällt meist die ärztliche Untersuchung. Nach den versicherten Personen sind zu unterscheiden: Versicherung für eigne, für fremde [⇐286][287⇒] Rechnung, Fremdversicherung (auf das Leben des Versicherten durch den Versicherungsnehmer), einfache und wechselseitige (verbundene, z. B. Ehepaar) Überlebensversicherung (d.h. Fälligkeit des Kapitals nur im Überlebensfall der einen Person oder beim Tode der von beiden Personen zuerst oder zuletzt sterbenden).

Was die gesetzliche Normierung der L. in Deutschland anlangt, so hat die öffentlich-rechtliche Seite durch das Reichsgesetz über die privaten Versicherungsunternehmungen vom 12. Mai 1901 eine grundlegende Regelung erfahren. Weitere Aufsichtsgesetze bestehen in der Schweiz seit 1885, in Dänemark seit 1904 und in Frankreich seit 1905. Entwürfe zu solchen Gesetzen sind schon verfaßt in Österreich, Norwegen, Holland und Italien. Die Regelung der privatrechtlichen Seite steht in Deutschland in nächster Aussicht; es ist bereits nach vielseitigen Beratungen der Entwurf eines Gesetzes über den Versicherungsvertrag vom Bundesrat genehmigt worden. Auch in fast allen der genannten Länder werden zurzeit Vertragsgesetze vorbereitet.

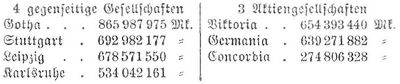

In bezug auf die Versicherer unterscheidet man Gegenseitigkeits- und Erwerbs- (ausschließlich Aktien-) Gesellschaften. Bei der Gegenseitigkeitsgesellschaft sind die Versicherungsnehmer als solche Mitglieder der Gesellschaft, bei der Aktiengesellschaft nicht. Dort hat die Prämie nur den Charakter einer Anzahlung; bei schlechtem Geschäft kann die Prämie erhöht werden, die Prämie ist daher eine sogen. offene (vgl. jedoch auch § 21, Abs. 2, des Gesetzes über die privaten Versicherungsunternehmungen vom 12. Mai 1901); hier fehlt eine solche Nachschußpflicht der Versicherten, ist die Prämie eine feste. Dort haben die Versicherten gesetzlichen Anspruch auf Anteil am Jahresüberschuß, hier nicht. Neuerdings gewähren der Konkurrenz wegen die Aktiengesellschaften statutarisch den Versicherungsnehmern bei höhern Prämiensätzen Gewinnanteil (in Deutschland im Durchschnitt 3/4, 1/4 den Aktionären). Aktienprinzip ist hier weniger notwendig als bei andern Versicherungsarten, denn in der Prämienreserve liegt die Deckung der Verbindlichkeiten, daher ist das Aktienkapital verhältnismäßig gering und meist nur zu einem geringen Teil eingezahlt. Die Ausgaben für andre als Versicherungszwecke (Versicherungssummen) sind bei der Gegenseitigkeitsanstalt geringer, denn es entfallen die Gewinnansprüche der Aktionäre, allein wegen der Geringfügigkeit des Aktienkapitals fällt dieser Vorzug nicht schwer ins Gewicht. Dazu kommt, daß junge Gegenseitigkeitsanstalten doch auch ein Garantiekapital brauchen. In der Praxis haben sich die Unterschiede bei den bessern Vertreterinnen beider Unternehmungsformen vielfach ausgeglichen. In Deutschland betrugen 1904 die Verwaltungskosten bei allen 46 Gesellschaften durchschnittlich 14,8 Proz. der Jahreseinnahme, bei den gegenseitigen 10,3 Proz., bei den auf Aktien beruhenden 17,7 Proz. Unverkennbar ist hier der Einfluß namentlich der vier großen deutschen Gegenseitigkeitsanstalten in Gotha, Leipzig, Stuttgart und Karlsruhe.

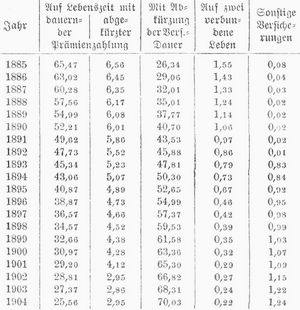

In den Geschäftsresultaten der Lebensversicherungsgesellschaften zeigt sich eine viel größere Gleichmäßigkeit als in denjenigen fast aller andern Versicherungsinstitute, weshalb das Gegenseitigkeitsprinzip sich besonders bei der L. bewährt hat, so daß die alten großen deutschen Anstalten dieser Art ziemlich gleichmäßig hohe Überschüsse erzielen, während freilich der Mangel an einem genügenden Gründungskapital, an Erfahrungen und hinreichendem Versicherungsbestand einige junge Gesellschaften zur Einforderung von Nachschüssen genötigt hat. In den letzten Jahren haben auch die strengen Anforderungen der Aufsichtsbehörde in Verbindung mit der immer schärfer auftretenden Konkurrenz manche kleine Gesellschaften zum Anschluß an leistungsfähigere Anstalten geführt. Der Grund für jene Gleichmäßigkeit der Geschäftsergebnisse liegt darin, daß man in dem Absterben einer großen Anzahl von Menschen, in den Zahlenverhältnissen sowohl der innerhalb der einzelnen Zeitabschnitte, z. B. Jahre, Sterbenden zu den Überlebenden als auch der in den einzelnen Altersjahren Sterbenden zu den Gleichalterigen, eine gewisse relativ große Stetigkeit beobachtet, dieselbe in den sogen. Sterblichkeits- (Mortalitäts-) Tafeln statistisch festgestellt und die mittlere Lebensdauer der Menschen sowie die wahrscheinliche Lebensdauer von Personen eines bestimmten Alters zu berechnen gelernt hat, womit für die Berechnung der Lebensversicherungsprämien eine weit festere, wissenschaftlichere Grundlage als für die andrer Versicherungsprämien gegeben ist. Schon zu Ausgang des 17. Jahrh. wurden von einzelnen Gelehrten, zuerst von Halley nach den Totenlisten der Stadt Breslau 1693, Sterblichkeitstafeln berechnet; bei der Ungenauigkeit der Beobachtungen, die diesen Tafeln zugrunde liegen, können die letztern indes keinen besondern Anspruch auf Zuverlässigkeit erheben. In der Folge wurde eine große Anzahl von Tafeln veröffentlicht und darunter in neuerer Zeit auch solche, zu denen die Erfahrungen einzelner Lebensversicherungsanstalten selbst benutzt worden waren. Diese letztern Tafeln sind natürlich für Lebensversicherungszwecke die geeignetsten. Zu diesen gehören die sogen. Tafel der 17 englischen Gesellschaften (1843), die Tafel der 20 englischen Gesellschaften (1869). die Tafel der 23 deutschen Gesellschaften. (1883). Nicht nur nach dem Alter, sondern auch nach der Versicherungsdauer abgestuft sind die von Karup 1903 abgeleitete neue Tafel der Gothaer Lebensversicherungsbank (aus den Erfahrungen dieser Anstalt von 1852–96) sowie die aus den Beobachtungen der Jahre 1863–93 hervorgegangenen neuen britischen Sterblichkeitstafeln 1903, von dem englischen Institute of Actuaries und der Faculty of Actuaries in Scotland gemeinschaftlich bearbeitet. Schon die oberflächliche Betrachtung der Mortalitätstafel zeigt, daß von einer Anzahl gleichalteriger Personen im Durchschnitt während eines gewissen Zeitraumes, also z. B. während eines Jahres, um so mehr sterben, je älter diese Personen sind. Vgl. den Artikel »Lebensdauer« im »Handwörterbuch der Staatswissenschaften«, Bd. 5 (2. Aufl., Jena 1900).

Niemand, der eine Versicherung eingehen will, sollte es versäumen, sich vorher eingehend über die Versicherungsbedingungen zu informieren, unter denen in neuerer Zeit namentlich die Unanfechtbarkeit, Unverfallbarkeit, Weltpolice und Kriegsversicherung bedeutsam geworden sind. Bei Nichtzahlung einer Prämie leisten die Gesellschaften meist nach Wahl des Versicherungsnehmers teilweise Herauszahlung der Prämienreserve (Rückkauf), oder sie gewähren in Höhe dieser Reserve eine neue, prämienfreie Police (also Umwandlung in eine Versicherung mit einmaliger Prämienzahlung). Einige Gesellschaften gewähren den Versicherungsnehmern einen solchen Anspruch auf Umwandlung für eine Reihe von Jahren nach stillschweigender Einstellung der Prämienzahlung. [⇐287]

[288⇒] Die L. ist nicht, wie oft behauptet wird, eine moderne Einrichtung, sondern sie besteht in der Form der Sterbekassen (s. d.), die sich in nichts Wesentlichem von den großen Lebensversicherungsgesellschaften unterscheiden, seit uralten Zeiten in germanischen Ländern und ist neuerdings auch als unter den alten Römern vorkommend nachgewiesen worden. Modern ist nur die jetzige, auf den oben angegebenen wissenschaftlichen Fortschritten beruhende Lebensversicherungstechnik und die großartigere Verallgemeinerung des Geschäftsbetriebs der Lebensversicherungsgesellschaften. Beide überkamen wir, wie die neuern Formen des Versicherungswesens überhaupt, aus England, wo 1698 und 1699 die zwei ersten modernen Lebensversicherungsanstalten (Mercers' Company und Society of Assurances for Widows and Orphans), 1706 die gewöhnlich als die älteste Anstalt angesehene Amicable oder Perpetual Assurance in London, gegründet wurden und das Lebensversicherungswesen einen gewaltigen Aufschwung genommen hat.

In Deutschland sind die ältesten Anstalten die Gothaer Lebensversicherungsbank (1827 von E. W. Arnoldi [s. d.] auf Gegenseitigkeit gegründet) und die deutsche Lebensversicherungs- (Aktien-) Gesellschaft zu Lübeck (1828 gegründet). Über die Entwickelung und den jetzigen Stand der deutschen Lebensversicherungsanstalten geben die beifolgenden Tabellen 1–111 Auskunft. Außer diesen Anstalten und einer sehr großen Zahl Sterbekassen wirken in Deutschland noch ausländische, namentlich österreichische, auch schweizerische, holländische sowie die nordamerikanischen Gesellschaften Germania und New York. Die straffere staatliche Aussicht hat viele ausländische Gesellschaften veranlaßt, lieber auf deutschen Kundenkreis zu verzichten, so die New Yorker Equitable und Mutual, die Londoner Union und Gresham. Das Gesetz über die privaten Versicherungsunternehmungen vom 12. Mai 1901 formulierte in den § 85–91 die Staatsaufsicht für die ausländischen Gesellschaften in strenger Weise. Fast in allen Kulturstaaten und Weltteilen ist jetzt die L. verbreitet, zumeist in geringerm Umfang als in Deutschland, in England aber und in den Vereinigten Staaten Nordamerikas in weit größerm Maße.

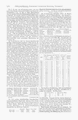

Die wirtschaftliche Bedeutung der L. veranschaulichen folgende Zahlen. Nach einer Schätzung sollen in allen Ländern zusammen 1860 für etwa 4800, 1870 für 17,200, 1880 für 22,400 und 1890 für rund 39,900 Mill. Mk. Lebensversicherungen in Kraft gewesen sein. Noch besser vergegenwärtigt folgende Statistik die hohe wirtschaftliche Bedeutung der L. Im J. 1903 betrug der Versicherungsbestand in:

Die drei großen amerikanischen Lebensversicherungsgesellschaften (Equitable, Mutual, New York) hatten außer in Europa und den Vereinigten Staaten in Asien, Afrika, Australien, Südamerika, Zentralamerika, Westindien etc. an Versicherungssummen aufzuweisen (in Millionen Dollars):

Stand der Lebensversicherung in den Hauptländern.

(Hierzu Textbeilage: »Statistik der Lebensversicherungs-Gesellschaften«, Tabellen I-IV.)

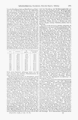

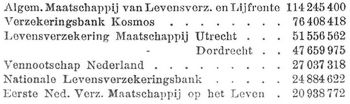

In Deutschland bestanden 1904: 19 Gegenseitigkeits- und 27 Aktienanstalten. Ihr Gesamtversicherungsbestand an lebenslänglicher und abgekürzter Todesfallversicherung betrug 7725 Mill. Mk. Kapital, mit Lebensfall- und Volksversicherung 9473 Mill. Mk. In der eigentlichen L. haben 24 Anstalten einen Versicherungsbestand von je mehr als 100 Mill. Mk. Von diesen sind 8 Gegenseitigkeitsanstalten u. 16 auf Aktien gegründet. 7 Gesellschaften wiesen 1904 hierin einen Versicherungsbestand über 250 Mill. auf, nämlich

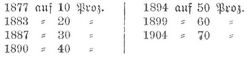

Diese 7 Anstalten sind an der Gesamtsumme der eigentlichen L. mit rund 4340 Mill. Mk., also weit über die Hälfte, beteiligt. In neuerer Zeit wird in Deutschland mehr und mehr die abgekürzte L. bevorzugt, die der Versorgung Hinterbliebener, aber auch des eignen Alters dient. Sie beträgt jetzt etwa 70 Proz., die Versicherung einfach auf Lebenszeit 25 Proz. und die mit abgekürzter Prämienzahlung 3 Proz. des Bestandes. Wie sich dieser nach den verschiedenen Versicherungsformen in Deutschland entwickelt hat, zeigt die folgende Übersicht in Prozenten des Gesamtbestandes der eigentlichen L.

Die abgekürzte Versicherung, 1841 von der Gotha er Bank in die deutsche L. eingeführt, entwickelte sich zunächst nur langsam. Sie stieg dann

des Bestandes. Dagegen hat die einfache Lebenszeitversicherung, die 1881 noch vier Fünftel des Bestandes bildete, verhältnismäßig immer mehr abgenommen. In den letzten Jahren ist sie auch absolut etwas zurückgegangen; zurzeit bestehen noch derartige Versicherungen über rund 1800 Mill. Mk.

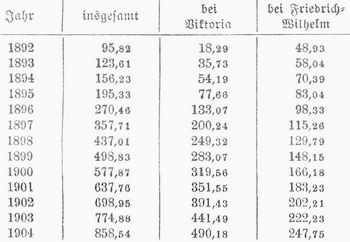

Auch folgende Mischungen sind zu erwähnen. Es wird bei etwa eintretender Invalidität des Versicherten öfters Zahlung einer Rente nebst Aufhören der Prämienzahlung oder Gewährung einer Bonifikation [⇐288][289⇒] bei Erreichung eines gewissen Alters zugesichert. Das eine ist Verbindung von L. mit beschränkter Prämienzahlung und Invaliditätsversicherung, das andre von Todes- und Erlebensversicherung. Versicherungen auf kurze Zeit sind wenig üblich. Vorteilhafter als verbundene Überlebensversicherung ist doppelte Einzelversicherung, weil dort für zwei Menschen die Möglichkeit frühen Sterbens besteht. Die Beteiligung der Frauen an der L. ist von jeher gering gewesen; soweit die Berichte der deutschen Gesellschaften erkennen lassen, betrugen Ende 1904 die Frauenversicherungen nach der Personenzahl nur 7,50 Proz. und nach der Versicherungssumme sogar nur 3,52 Proz. des Gesamtbestandes gegenüber 8,09 und 3,64 Proz. im vorausgegangenen Jahre. Während die Versicherung nur auf den Lebensfall in Deutschland allmählich zurückgeht, hat die Volksversicherung seit den 90er Jahren des letzten Jahrhunderts hier einen namhaften Aufschwung genommen. Solche Versicherungen bestanden Ende 1904 im Betrage von 859 Mill. Mk., woran vorzugsweise Viktoria mit 490 Mill. und Friedrich Wilhelm mit 248 Mill. beteiligt waren. Letztere Anstalt hatte schon seit 1882 die Arbeiterversicherung betrieben; die Entwickelung seit dem Jahre 1892, in dem Viktoria energisch die Volksversicherung aufnahm, ergibt sich aus folgenden Ziffern. In Millionen Mark betrug der Bestand der kleinen L.

Diese beiden Anstalten zusammen haben jetzt also sechs Siebentel des deutschen Gesamtbestandes an kleinen Lebensversicherungen.

Die Rentenversicherung ist in Deutschland zumal gegenüber Frankreich niemals bedeutend gewesen; ihr Bestand war Ende 1904 bei den 46 deutschen Lebensversicherungsgesellschaften nur etwa 19 Mill. Mk. Außerdem wird sie hier noch von einigen Rentenversicherungsanstalten (Preußische in Berlin, Sächsische in Dresden) betrieben. Die deutschen Lebensversicherungsgesellschaften legen ihre anlegbaren Aktiva (1904 einschließlich des bar eingezahlten Aktienkapitals etwa 3437 Mill. Mk.) vorwiegend in Hypotheken an (80,28 Proz.), außerdem in Schuldverschreibungen kommunaler Körperschaften (2,50 Proz.), Effekten (3,10 Proz.), Darlehen auf Poliren (6,36 Proz., also Vorschüsse, oft das einzige Mittel, um die Fortsetzung der Versicherung zu ermöglichen), in Grundeigentum (2,17 Proz.; zum Erwerb von Grundstücken, mit Ausnahme des Erwerbs von durch sie beliehenen Grundstücken in der Zwangsversteigerung bedürfen Versicherungsaktiengesellschaften und Versicherungsvereine auf Gegenseitigkeit jetzt der Genehmigung der Aufsichtsbehörde). Während die Verfassung der Versicherungsaktiengesellschaften diejenige der gewöhnlichen Aktiengesellschaften ist, hat das Gesetz über die privaten Versicherungsunternehmungen vom 12. Mai 1901 die Verfassung des Versicherungsvereins auf Gegenseitigkeit eingehend geregelt. Die Organe sind: Vorstand, Aufsichtsrat, Versammlung der Mitglieder (die aber nicht notwendig alle Vereinsmitglieder zu umfassen braucht) als »oberstes Organ«. Im übrigen gelten für beide Formen viele gemeinsame Bestimmungen, die besonders die staatliche Überwachung zur Geltung bringen. Manche Anstalten betreiben zugleich Reise-, Unfall-, Kranken- etc. Versicherung. Eine größere Anzahl deutscher Anstalten arbeitet auch im Auslande.

In Österreich-Ungarn bestehen insgesamt 30 Gesellschaften, von denen 13 Aktiengesellschaften, 2 Genossenschaften und 11 Gegenseitigkeitsanstalten in erster Linie die eigentliche L. und noch je 2 Gegenseitige die Versicherung nur auf den Lebensfall oder die Rentenversicherung betreiben. Hier betrug 1904 der Neuzugang 280,311 Policen über 564,115,094 Kronen Kapitalversicherung und 4256 Policen über 2,385,093 Kronen Renten-, Pensions- und Invaliditätsversicherung; den Gesamtbestand Ende d. J. bildeten 1,365,391 Policen über 3,335,892,023 Kronen Kapitalversicherung und 26,489 Policen über 11,927,880 Kronen Renten- etc. Versicherung. Außerdem ist eine Reihe ausländischer Gesellschaften tätig; 18 davon sind in Österreich konzessioniert (9 deutsche: Bremer, Frankfurter, Germania, Gothaer, Leipziger, Nordstern, Stuttgarter, Vaterländische, Viktoria; eine französische: L'Urbaine; 4 amerikanische; Equitable, Mutual, New York, New York Germania; 2 englische: Gresham, Star; eine belgische: Royale Belge; eine niederländische); 12 davon sind in Ungarn konzessioniert (Viktoria, Gresham, Star, Standard, Aigle, Conservateur, Niederländische, Dordrecht und die 4 amerikanischen, wie in Österreich). Von den ausländischen Gesellschaften wurden 1904 in diesem Gebiet Kapitalversicherungen über 130,4 Mill. Kronen abgeschlossen, darunter ein Drittel in Ungarn; und der Versicherungsbestand lautete auf 956,9 Mill. Kronen. Die inländischen Anstalten, von denen übrigens im allgemeinen die Aktiengesellschaften größere Bedeutung haben als die Gegenseitigkeitsgesellschaften, wenden sich neuerdings etwas mehr der Kapitalanlage in Hypotheken zu, wenn auch der Effektenbestand noch weitaus überwiegt. Weiteres über die einzelnen Gesellschaften in Österreich s. in beifolgender Tabelle IV.

In der Schweiz bestanden 1904 folgende 6 Lebensversicherungsgesellschaften, nach ihrer Bedeutung geordnet: Basler Lebensversicherungsgesellschaft (Aktiengesellschaft, Basel, gegründet 1864), Schweizerische Lebensversicherungs- und Rentenanstalt (Gegenseitigkeitsgesellschaft, Zürich, gegründet 1857), La Genevoise (Aktiengesellschaft, Genf 1872), La Suisse (Aktiengesellschaft, Lausanne 1858), Schweizerischer Lebensversicherungsverein (Gegenseitigkeitsgesellschaft, Basel 1870), Schweizerische Sterbe- und Alterskasse (Gegenseitigkeitsgesellschaft, Basel 1881). Außerdem wirken in der Schweiz 8 deutsche (Gothaer Lebensversicherungsbank, Gotha; Lebensversicherungsgesellschaft Leipzig; Karlsruher L., Karlsruhe; Teutonia, Leipzig; Concordia, Köln; Stuttgarter Lebensversicherungsbank, Stuttgart; Germania, Stettin; Atlas, Ludwigshafen), 11 französische, 5 englische, 3 amerikanische Gesellschaften (5 französische und die New Yorker Equitable haben jedoch auf den Abschluß neuer Versicherungen verzichtet und beschäftigen sich nur noch mit der Abwickelung der bestehenden Verträge). Die 6 schweizerischen Anstalten haben [⇐289][290⇒] 1904 in ihrem ganzen Geschäftsgebiet 14,098 Versicherungen über 51,061,424 Fr. Kapital sowie 554,846 Fr. Rente neu abgeschlossen und einen Versicherungsbestand von 135,611 Policen über 534,356,840 Fr. Kapital sowie 3,928,479 Fr. Jahresrente erreicht. Ihre Einnahme betrug 26,660,493 Fr. an Prämien und 7,732,485 Fr. an Zinsen etc. Ende 1903 betrug der schweizerische Gesamtbestand der in diesem Lande zugelassenen 33 Gesellschaften in der Kapitalversicherung: 146,909 Policen über 771,144,009 Fr., in der Rentenversicherung: 5183 Policen über 3,043,546 Fr. Rente. Das Aufsichtsgesetz vom 25. Juni 1885 sowie die Aufsichtstätigkeit des Eidgenössischen Versicherungsamtes haben sich als segensreich erwiesen. Insbesondere gibt der alljährlich vom Eidgenössischen Versicherungsamt erstattete Bericht (der letzte: Bern 1905, für das Jahr 1903) die beste Übersicht über den Grad der Verbreitung der L. im Volke.

In Italien sind die bedeutendsten Lebensversicherungsgesellschaften: La Fondiaria (Florenz), Reale Compagnia Italiana (Mailand), Compagnia di Milano, La Popolare (Mailand), Alleanza. Sie erzielten 1902 an Prämieneinnahmen in 1000 Lire: 4750, bez. 3681, 3451, 1922 und 701.

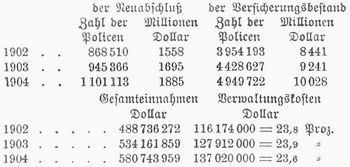

In Frankreich bestehen 16 außerordentlich solide Aktiengesellschaften und eine Anzahl kleiner Gegenseitigkeitsanstalten, über deren Resultate nichts bekannt wird; die Aktiengesellschaften schlossen 1904 über 378,654,243 Fr. Kapital- und 6,880,875 Fr. Rentenversicherungen ab. Letzterer Versicherungsform ist Frankreich mehr als Deutschland, ja selbst mehr als England und Nordamerika zugetan. 1894 gingen die meisten Gesellschaften infolge des sinkenden Zinsfußes zu höhern Tarifen über. Im Zusammenhang damit wurden die Versicherungsbedingungen abgeändert (Unanfechtbarkeit nach fünfjähriger Versicherungsdauer, Reiserisiko ohne Zuschlag, Rückgewährung aus dem Deckungsfonds bei Lösung der Versicherung). Die Geschäftsentwickelung zeigt folgende Tabelle (in Millionen Frank):

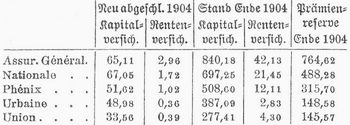

Die Reserve betrug Ende 1904 rechnungsmäßig: 2,207,495,682 Fr. Vom Jahresüberschuß erhielten die Aktionäre als Dividende 11,720,002 Fr., die Versicherten 6,244,456 Fr. Die Resultate der größten Gesellschaften lassen wir hier folgen (in Millionen Frank):

Die älteste Anstalt ist die Compagnie d'assurances générales sur la vie 1819; ihr folgten L'Union 1829; La Nationale (früher La Royale) 1830. In Frankreich besteht ferner eine staatliche Sterbekasse (zugleich Unfallversicherungskasse) seit 1868; diese ist aber ziemlich bedeutungslos.

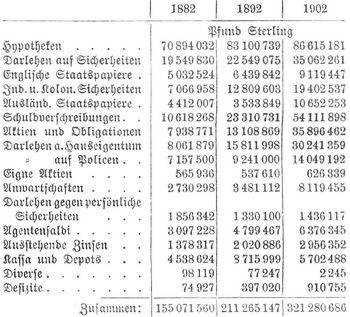

In England wird die moderne L. seit länger als einem Jahrhundert betrieben (auch die erste auf wissenschaftlicher Sterbetafel gegründete Gesellschaft, The Equitable Society, hat schon 1765 ihren Betrieb eröffnet; Richard Price hat für sie die berühmte Northampton Table [1780] berechnet) und hat denn auch dort eine Entwickelung genommen, wie in keinem andern Land Europas. Einen Einblick gewährt die Zusammenstellung der Aktiven der Gesellschaften (Ehrenzweigs Jahrbuch für 1904, S. 324), die uns gleichzeitig über die Vermögensanlagen orientiert:

Im J. 1904 bestanden 96 Gesellschaften, von denen 75 die gewöhnliche (ordinary), 12 die kleine oder Volksversicherung (industrial branch) und 9 beide Arten betreiben. Ende 1904 betrug der Kapitalversicherungsbestand:

Die beiderseitige Prämieneinnahme betrug insgesamt 23,9+10,6 = 34,5 Mill. Pfd. Sterl. Mehr als eine Million haben nur 3 Anstalten an Prämien eingenommen, nämlich:

Die außerordentliche Entwickelung der Volksversicherung in England ist in erster Linie auf die Prudential (Ende 1904: 15,577,161 Policen) zurückzuführen. Verhältnismäßig hoch sind noch die Verwaltungskosten. Manche Gesellschaften betreiben zugleich Feuerversicherung (sogen. gemischte Gesellschaften). England besitzt auch eine Staatsanstalt für L., und sämtliche Postämter der drei Königreiche nehmen Anträge entgegen; trotzdem sind die Erfolge sehr gering geblieben.

In Belgien besteht infolge der völlig mangelnden Staatskontrolle eine größere Anzahl kleiner wechselseitiger Anstalten; von Bedeutung sind unter den 30 Lebensversicherungsanstalten, von denen 16 ausschließlich Volksversicherung betreiben, nur die beiden Aktiengesellschaften Royale Belge und Assurance Générale Belge. Das Hauptgeschäft machen ausländische Gesellschaften, namentlich französische.

In Holland bestehen nicht weniger als 48 Anstalten, die zwar meistenteils streng solid sind, von denen aber 1903 nur 7 einen Kapitalversicherungsbestand [⇐290][291⇒] über 20 Mill. Gulden aufzuweisen hatten, nämlich:

Dänemark besitzt 10 Anstalten (7 Aktien- und 3 Gegenseitigkeitsgesellschaften), 1904 mit einem Kapitalversicherungsbestand von 333,831,948 Kronen, davon ein Drittel »Staatsanstalten«. Anfang 1905 ging der Bestand des Mundus auf Hafnia über. Bei 10 norwegischen Gesellschaften bestanden Ende 1904 Kapitalversicherungen über 135,921,229 Kronen. Dagegen ist das schwedische Geschäft reger (1903: 8 Aktien-, 11 Gegenseitigkeitsgesellschaften mit einem Versicherungsbestand von 532,031,833, bez. 220,630,274 Kronen, zusammen 752,662,107 gegen 687,503,947 für 1902) mit Prämieneinnahmen von 16,288,320, bez. 7,336,377 Kronen und Aktiven von 175,489,490, bez. 27,644,030 Kronen ohne Aktien- oder Garantiekapital. (Außerdem sind 22 ausländische Gesellschaften tätig.)

In Rußland schreitet die Entwickelung der L. sehr langsam vor. Ende 1903 bestanden 7 Gesellschaften mit 164,348 Policen über 392,579,174 Rubel Kapital- und 353,419 Rubel Rentenversicherung. Die ausländischen Gesellschaften werden mehr und mehr vom Staate verdrängt. Am 1. März 1902 wurde die »Erste gegenseitige Lebensversicherungsgesellschaft« mit dem Sitz in Charkow bestätigt, und nach ihrem Muster im April 1903 eine weitere gegenseitige Lebensversicherungsgesellschaft in Warschau genehmigt.

In den Vereinigten Staaten von Nordamerika steht die L. in hoher Blüte. Bedeutend ist der jährliche Neuzugang, bedeutend aber auch der vorzeitige Abgang und geradezu verschwenderisch der Verwaltungsaufwand. Nach den Berichten des New Yorker Versicherungsamtes betrug bei 42 Gesellschaften in der regulären Kapitalversicherung (ohne Volksversicherung)

der Jahreseinnahme an Prämien, Zinsen etc. In der Volksversicherung hatten Ende 1904 die drei größten Gesellschaften, Metropolitan, Prudential und John Hancock, sowie einige kleinere Anstalten einen Gesamtbestand von 14,862,739 Policen über 2,053,075,214 Doll. gegen 13,851,604 Policen über 1,901,260,623 Doll. 1903 aufzuweisen. Infolge der hohen Verwaltungskosten sind die Überschüsse verhältnismäßig klein; so erübrigte die New Yorker Lebensversicherungsgesellschaft New York im Durchschnitt der letzten Jahre nur etwa 10 Proz. der Prämieneinnahme, während in Deutschland manche Gesellschaften alljährlich den doppelten, einige besonders sparsam verwaltete sogar den dreifachen Überschußsatz erreichen. Im J. 1905 haben Mißstände bei den großen amerikanischen Lebensversicherungsgesellschaften zu einer umfassenden amtlichen Untersuchung geführt. Wenn auch zurzeit erst die über die Equitable abgeschlossen ist, so haben auch bei Mutual und New York bereits manche Unzuträglichkeiten sich herausgestellt. Insbesondere ist die unter Umständen gefährliche Verquickung der L. mit Spekulationsunternehmungen und Trusten, die Hingabe beträchtlicher Mittel für Staatswahlen und politische Bestechungen erwiesen. Durch den Hinweis darauf, daß die Prämienreserven für die bei diesen Gesellschaften versicherten Deutschen in Deutschland hinterlegt seien, wird natürlich nicht die Tatsache widerlegt, daß die Wirtschaft der amerikanischen »Riesen« eine weitere Schmälerung der ohnehin geringen Überschüsse u. Dividenden herbeiführen muß.

In Japan hatten 40 Lebensversicherungsgesellschaften im Geschäftsjahr 1902/03 eine Prämieneinnahme von 6,993,422 Jen.

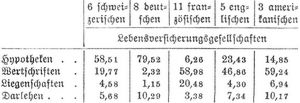

Zum Schluß sei zur Vergleichung der hauptsächlichen Kapitalanlagen bei Lebensversicherungsgesellschaften verschiedener Länder folgende Tabelle aus dem letzten Bericht des Eidgenössischen Versicherungsamtes für das Jahr 1903, S. 77, angeführt. In Prozenten der Aktiva betrugen bei den in der Schweiz zugelassenen

Diese kleine Tabelle umfaßt zwar nur die in der Schweiz zugelassenen Gesellschaften; sie bestätigt aber die auch sonst bekannte Tatsache, daß bei den deutschen Lebensversicherungsanstalten die Hypotheken den höchsten und die Effekten den niedrigsten Bestand der Anlagen bilden, während die amerikanischen Gesellschaften den größten Teil ihrer Fonds in Effekten anlegen, deren Sicherheit viel zu wünschen übrigläßt.

[Literatur.] Vgl. außer der allgemeinen Literatur über Versicherungswesen und Versicherungsrecht (s. Versicherung) besonders: W. Karup, Handbuch der L. (2. Aufl., Leipz. 1885); Brämer, Das Versicherungswesen (das. 1894), in beiden Büchern Angabe der Literatur; Emminghaus im »Handwörterbuch der Staatswissenschaften« (2. Aufl., Jena 1900, Bd. 3 u. 4); Ehrenzweig, Assekuranz-Jahrbuch (Wien), bis 1905: 26 Bde.; Littrow, Über Lebensversicherungen und andre Versorgungsanstalten (das. 1832); Moser, Die Gesetze der Lebensdauer (Berl. 1839); E. Herrmann, Theorie der Versicherung (2. Aufl., Graz 1869); v. Schevichaven, Vom Leben und Sterben (Leipz. u. Wien 1898); Reuling, Die Grundlagen der L. (Berl. 1901); Zillmer, Die mathematischen Rechnungen bei Lebens- und Rentenversicherungen (das. 1861, 2. vermehrte Aufl. 1887); Morgenbesser, Die mathematischen Grundlagen des gesamten Versicherungswesens (das. 1882); Wittstein, Das mathematische Risiko der Versicherungsgesellschaften (Hannov. 1885); Schouten, Die Prinzipien der Lebensversicherungsmathematik (deutsch, Jena 1902); J. Karup, Die Reform des Rechnungswesens der Gothaer Lebensversicherungsbank, Denkschrift (das. 1903, 2 Bde.); Bothmann, Lebensversicherungsmathematik (in der »Enzyklopädie der mathematischen Wissenschaften«, Leipzig, mit reichhaltiger technischer Literatur); Czuber, Die Entwickelung [⇐291][292⇒] der Wahrscheinlichkeitstheorie (Leipz. 1899, mit Spezialliteratur); Westergaard, Die Lehre von der Mortalität und Morbilität (2. Aufl., Jena 1901); Staudinger, Die Rechtslehre vom Lebensversicherungsvertrag (Erlang. 1858); Geyer, Die L. in Deutschland und ihre gesetzliche Regelung (Leipz. 1878); Rüdiger, Die Rechtslehre vom Lebensversicherungsvertrag (Berl. 1885) und in der »Zeitschrift für Handelsrecht«, Bd. 32, S. 409; Bd. 33, S. 1, sowie in Iherings »Jahrbüchern«, Bd. 41, S. 341 ff.; Wagner in Schönbergs »Handbuch der politischen Ökonomie«, Bd. 2 (4. Aufl., Tübing. 1898); Sievers, Der Versicherungsverein auf Gegenseitigkeit in der »Zeitschrift für Handelsrecht« (Bd. 48, 1899, S. 521 ff.; Bd. 51, 1902, S. 329 ff.); Die Gesetzesmaterialien zum Gesetz über die privaten Versicherungsunternehmungen vom 12. Mai 1901; Heck, im »Archiv für bürgerliches Recht«, Bd. 4, S. 17; Cosack, Handelsrecht (6. Aufl., Stuttg. 1903, S. 682 ff.); »Annalen des Deutschen Reiches«, 1903, S. 556 ff. Von Zeitschriften sind zu nennen: »Journal of the Institute of Actuaries« (seit 1851, Lond.), bis 1865 unter dem Titel: »Assurance Magazine«; »Zeitschrift für die gesamte Versicherungswissenschaft«, herausgegeben vom Deutschen Verein für Versicherungswissenschaft (Berl., bei Mittler); »Masius' Rundschau. Blätter für Versicherungswissenschaft, Versicherungsrecht etc.« (seit 1857, Leipz.); Neumanns »Zeitschrift für Versicherungswesen« (Berl., seit 1877); Wallmanns »Versicherungszeitschrift« (seit 1867); »Deutsche Versicherungszeitung« (seit 1860, Leipz. u. Berl.); »Insurance Record« (seit 1863, Lond.); »Journal des Assurances« (seit 1849, Par.); Statistik der Lebensversicherungsanstalten: Jahresberichte der Aufsichtsbehörden für Deutschland, Österreich und die Schweiz; Masius' »Rundschau«; »Berliner Börsenzeitung«; die jährlichen Berichte von Hönig, Iranyi u.a. [⇐292]

[192⇒] Lebensversicherungsvertrag, der zweiseitige Vertrag, bei welchem der eine Contrahent, meist eine zu diesem Zwecke zusammengetretene größere Association (Lebensversicherungsgesellschaft). dem anderen Contrahenten, welcher sein od. eines Dritten Leben versichert, gegen den Empfang einer festbestimmten Vergeltung (Prämie) den Schaden zu ersetzen verspricht, der durch das Aufhören des versicherten Lebens ihm selbst od. einem Andern erwachsen kann. Meist wird dabei dieser Schaden selbst ebenfalls im Voraus in bestimmter Weise quantificirt, sei es in einer einmal zu zahlenden Summe od. in gewissen den Hinterbliebenen auf eine bestimmte Zeit zu zahlenden jährlichen Renten. Der L. kann gemeinrechtlich auch mündlich abgeschlossen werden, doch ist die schriftliche Errichtung so üblich, daß sogar die meisten Lebensversicherungsgesellschaften die Versicherung erst dann gelten lassen, wenn die betreffende Urkunde ausgefertigt ist. Diese wird gewöhnlich nach bestimmten Formularen abgefaßt u. heißt in dieser Form die Police (italien. Polizza. franz. Police). Die Modalitäten des Vertrags selbst sind namentlich in neuerer Zeit durch möglichstes Anpassen an die verschiedenen Fälle, in denen ein L. von Nutzen sein kann, sehr verschiedenartig ausgebildet [⇐192][193⇒] worden. Die gewöhnlichste u. einfachste Art des L-s ist die, daß der Versicherer gegen einen gewissen, von dem Versicherten jährlich, so lange er lebt, zu bezahlenden Betrag die Verpflichtung übernimmt, beim Tode des Versicherten, eine gewisse Summe an die Erben zu bezahlen. Die Prämie kann aber auch so bemessen sein, daß sie auf einmal od. nur eine kürzere Reihe von Jahren, z.B. 5, 10, 15,20 Jahre hindurch, zu zahlen ist. Eine andere Art des L-s ist, daß die Versicherung nur auf den Fall abgeschlossen wird, wenn der Tod binnen einer bestimmten Zeit, vielleicht nur während einer unternommenen Reise, erfolgen sollte; od. es wird in der Weise versichert, daß das versicherte Capital entweder bei Vollendung eines gewissen Lebensjahres od., falls der Versicherte früher sterben sollte, beim Tode zahlbar wird (abgekürzter L.); od. es wird eine sogenannte Überlebungsversicherung abgeschlossen, bei welcher das Capital nur dann zur Auszahlung kommt, wenn beim Tode des Versicherten eine andere Person, z.B. seine Wittwe od. sein Kind, noch am Leben ist. Die richtige Berechnung der Prämien setzt eine genaue Berücksichtigung der Lebensprobabilität (s.u. Lebensdauer) voraus. Bei der gewöhnlichen Versicherung auf Lebenszeit wird bei einem Alter des Versicherten von 10 Jahren meist 11/3 Thlr. als jährliche bis zum Tode zu zahlende Prämie od. die einmalige Zahlung von 262/3 Thlrn., bei einem Alter von 15 Jahren eine jährliche Prämie von 12/5 Thlr. od. 282/3Thlrn. auf einmal, bei 25 Jahren jährlich 1 Thlr. 23–24 Sgr. od. auf einmal 34 Thlr., bei 30 Jahren 2 Thlr. 1–2 Sgr. jährlich od. 37 Thlr. 10 Sgr., bei 40 Jahren 25/6 Thlr. jährlich od. 451/2 Thlr. auf einmal, bei 50 Jahren 4 Thlr. 6–7 Sgr. jährlich od. 56–57 Thlr. auf einmal, bei 60 Jahren 62/3 Thlr. jährlich od. 68–69 Thlr. auf einmal gerechnet. Personen, welche bereits über 60 Jahre alt sind, werden bei soliden Lebensversicherungsanstalten nicht leicht zur Versicherung ihres Lebens zugelassen. Neben der schon deshalb nothwendigen genauen Angabe des Alters wird außerdem regelmäßig eine umständliche Declaration über die Lebensbeschäftigung, Lebensweise u. die bisherige Gesundheitsbeschaffenheit der versicherten Person verlangt. Der sein Leben Versichernde muß zu diesem Zwecke gewöhnlich ein Zeugniß seines bisherigen Hausarztes beibringen, dessen Angaben dann von einem von der Anstalt eigends dazu angestellten Arzte nochmals revidirt werden. Unwahre Angaben in dieser Declaration ziehen den Verlust des Versicherungsanspruches nach sich. Außerdem erlischt der Anspruch auf die Versicherung (abgesehen von dem Falle, wo nur auf Zeit versichert wurde u. der Ablauf dieser Zeit natürlich den Vertrag von selbst beendigt), nach den bei den meisten Anstalten angenommenen Grundsätzen noch, wenn die Einzahlung der bedungenen Prämie nicht zur rechten Zeit erfolgt, wenn der Versicherte gefahrdrohende Reisen unternimmt, ohne dazu die Zustimmung der Anstalt erwirkt zu haben, wenn der Versicherte sich einem auffallend liederlichen Lebenswandel, z.B. dem Trunke, ergibt u. wenn der Versicherte sein Leben durch Selbstmord., im Zweikampfe od. durch die Hand der Gerechtigkeit verliert. Bei Militärpersonen tritt in der Regel, während sie vor dem Feind stehen, ein Ruhen des L-s ein, so daß die Versicherungssumme nicht gewährt wird, wenn der Versicherte im activen Kriegsdienst stirbt, dagegen aber der Anspruch wieder auflebt, sobald die Zeit dieses Kriegdienstes aufhört. Tritt der Todesfall ein, so muß derselbe der Versicherungsanstalt möglichst bald mit Übersendung eines amtlichen Todtenscheines, meist auch unter Beilegung eines genauen ärztlichen Berichtes über die letzte Krankheit angezeigt werden. Über die einzelnen Lebensversicherungsanstalten u. ihre verschiedenartige Einrichtung (auf Actien, auf Gegenseitigkeit etc.) s. Assecuranz II C). Vgl. Babbage, A comparative view of the various institutions for the assecurance of lives, Lond. 1828 (deutsch Weim. 1827); Littrow, Über L., Wien 1832; Bleibtreu, Zweck u. Einrichtung der Lebensversicherungsanstalten, Karlsr. 1832. [⇐193]

Lebensassecuranz, so v.w. Lebensversicherung.

[724⇒] Lebensversicherung, gegen Einlage eines Kapitals od. bestimmter Beiträge die Aussicht, auf den Fall des Todes einer Person oder dem Erleben eines gewissen Alters (z.B. 20 Jahre) ein [⇐724][725⇒] ordentliches Kapital (dessen Größe ungefähr gleich ist dem eingelegten Kapital nebst Zins und Zinseszinsen und Antheil am Verfallenen der zu früh Verstorbenen aus der gleichen Klasse) zu erhalten oder von dort an jährliche Einkünfte. Erreicht im 2. Falle der Versicherte jenen Zeitpunkt nicht, so verfällt in der Regel das Eingelegte ganz zu Gunsten der L.sanstalt, die eine meist speculative Unternehmung eines Einzelnen oder einer Gesellschaft ist. Es haben sich allerorten (England, Frankreich, Deutschland, Schweiz, Belgien, Amerika) eine Menge verschieden organisirter L.sanstalten gebildet; für die ärmere Klasse u. den Mittelstand sind aber eigentliche Sparkassen, in denen Kapital, Zins u. Zinseszinsen auch für die Erben gesichert bleiben, vorzuziehen. weil bei den L.sanstalten wie bei allem Spiel gegenüber dem unsicheren Mehrgewinn zu große Gefahr, zu viel aufs Spiel gesetzt ist. Die meiste Sicherheit bieten die auf das Princip der Gegenseitigkeit begründeten L.en. wo die Einlage der Theilnehmer den Grundstock bildet und die Gesammtheit jedem Einzelnen verbürgt, daß die Verpflichtungen gegen ihn eingehalten werden. [⇐725]

[710⇒] Lebensversicherung nennt man einen Vertrag, nach welchem ein Mensch (der Versicherte) sich verbindlich macht, entweder ein für allemal oder eine größere Reihe von Jahren wiederholt eine gewisse Summe an einen Andern oder an eine Gesellschaft (den Versicherer) zu zahlen, und dafür die Zusicherung erhält, daß ihm nach einer gewissen Reihe von Jahren entweder ein bestimmtes Capital, oder jährlich bis zu seinem Ableben eine bestimmte Rente von dem Versicherer gezahlt werden soll. Bei Bestimmung der Einzahlungssumme des Versichernden wird auf dessen wahrscheinliche Lebensdauer, [⇐710][711⇒] auf dessen Gesundheitsumstände, Alter, Lebensweise Rücksicht genommen, und der Tod des Versicherten hebt die Verbindlichkeit des Versicherers auf. Die an den Versicherten auszuzahlende Summe wird im ersten Falle eine Lebensactie, im zweiten eine Lebensrente genannt. Eine dritte Art von Lebensversicherungsanstalten sind diejenigen, bei welchen von dem Versicherten bis an seinen Tod oder bis zu einem bestimmten Alter eine gewisse verhältnißmäßig kleine Summe jährlich eingezahlt und dafür von der Anstalt nach dem Tode des Versicherten gegen Vorzeigung des dem Versicherten ertheilten Scheines ein für allemal ein gewisses Capital ausgezahlt wird. Erfahrung und Wahrscheinlichkeitsrechnung sind die Grundlage jeder Lebensversicherungsanstalt, insofern der einzuzahlende Beitrag nach der wahrscheinlichen Lebensdauer (s. Leben) berechnet werden muß. Am sichersten und vortheilhaftesten sind diejenigen derartigen Anstalten, welche auf Gegenseitigkeit gegründet sind, d.h. bei denen Gewinn und etwaiger Verlust nach Verhältniß ihres Antheiles an die Theilnehmer vertheilt wird. Auf diesem Princip beruhen z.B. die 1829 gestiftete gothaer Lebensversicherungsbank für Deutschland und die 1830 gestiftete leipziger Lebensversicherungsgesellschaft. Bei der letztern werden als Theilnehmer nur Personen zugelassen, welche das 15. Jahr bereits und das 60. noch nicht überschritten haben, und dem Theilnehmer, welche über 85 Jahr alt geworden ist, werden die fernern Einzahlungen erlassen. Die Versicherung ist von der Art, daß erst nach dem Tode die Auszahlung des versicherten Capitals geschieht. Der große Vortheil, welchen Lebensversicherungsanstalten dem Einzelnen gewähren können, leuchtet Jedem ein. Was namentlich diejenigen betrifft, bei denen nach einer gewissen Reihe von Jahren der Versicherte ein Capital mit einer Jahresrente ausgezahlt erhält, so empfehlen sie sich allen Denen, welche kein zu ihrem Lebensunterhalt hinreichendes Capital besitzen und dabei einen Erwerbszweig betreiben, der sie zwar so lange ernährt, als Kraft und Jugend ihnen dessen Betreibung gestatten, bei welchem sie aber keine Capitalien zu sammeln vermögen. Die Anstalt gibt daher Veranlassung, in der Jugend für das Alter auf eine beruhigende Weise vorzusorgen. Die andere Art der Lebensversicherungsgesellschaften, bei denen erst nach dem Tode des Versicherten ein Capital ausgezahlt wird, empfiehlt sich dagegen Denen, welche für ihre bei ihrem Tode des Versorgers beraubte Familie sorgen wollen, sowie Solchen, welche zur Betreibung eines muthmaßlich einträglichen Gewerbes eines Capitals bedürftig sind, welches sie nur als Darlehn aufzutreiben vermögen. Diese werden sich des Lebensversicherungsscheines bedienen können, um ihrem Gläubiger eine Sicherheit für das vorgeschossene Capital im Falle ihres Ablebens zu gewähren. Es kann auch ein Mensch den andern versichern, so nämlich, daß jenem im Falle des Ablebens von diesem ein Capital ausgezahlt wird, und es ist klar, daß auch dies unter Umständen vortheilhaft sein kann. [⇐711]

[306⇒] Lebensversicherungen. Wenn man die Sterbefälle betrachtet, die sich eine Reihe von Jahren hindurch in einem Lande ereignen, so findet sich, daß die Gestorbenen, durchschnittlich gerechnet, in einem Jahre dasselbe Alter erreicht haben wie in dem andern, [⇐306][307⇒] und daß auch in der Zahl derselben zwischen den einzelnen Jahren wenig Unterschied stattfindet. Nach den so gefundenen Verhältnissen, welche man das Sterblichkeitsgesetz eines Landes nennt, kann man daher bestimmen, wie viel von einer gewissen Anzahl Menschen in einem Jahre sterben werden und welche Lebensdauer im Durchschnitt jedem beschieden ist. – Diese Erfahrungen haben dazu geführt, Versicherungen auf das menschliche Leben abzuschließen. Es sind Verträge, wodurch sich eine Versicherungsanstalt gegen Jemand (den Versicherten) verbindlich macht, eine bestimmte Summe bei dem Tode einer gewissen Person auszuzahlen, wogegen bestimmte jährliche Beiträge (Prämien genannt) die nach dem Alter jener Person und ihrer durchschnittlichen Lebensdauer abgemessen sind, an die Anstalt bezahlt werden müssen. Die Versicherung kann entweder nur auf eine Reihe von Jahren (gewöhnlich nicht über zehn) oder auf das ganze Leben der Person geschlossen werden, bei deren Tod das Kapital ausgezahlt werden soll, und sie kann entweder das Leben des Versicherten selbst, oder auch das einer ihm verwandten, oder durch ein Darlehen verbindlich gewordenen Person zum Gegenstande haben. – Der Hauptzweck dieser Versicherungen ist Versorgung der Familien. Wenn einem häuslichen Kreise der Ernährer frühzeitig entrissen wird, ist Sorge und Mangel nicht selten das Loos der Hinterbliebenen. Für diesen Fall durch Versicherung des Lebens ein Kapital zur Unterstützung der Familie in Bereitschaft zu stellen, ist daher für Alle, die wenig oder kein Vermögen besitzen, eine Maßregel verständiger Fürsorge. Wer von seinem Einkommen jährlich etwas in eine Sparkasse legt, kann allerdings auf diese Weise, wenn er ein hohes Alter erreicht, für die Seinigen ebenfalls ein Kapital allmählig sammeln. Es kommen aber im Leben häufig Veranlassungen vor, die gesammelten Sparpfennige anzugreifen und für irgend einen andern Zweck zu verwenden; auch geschieht es nicht selten, daß das Gesammelte durch Unglücksfälle verringert wird oder ganz verloren geht. Diese Ungewißheit [⇐307][308⇒] des Erfolgs, welche mit dem eignen Ansammeln der Ersparnisse verbunden ist, fällt weg, wenn dieselben zu einer Lebensversicherung verwendet werden. Die Versicherungsanstalt macht sich nämlich verbindlich, die bestimmte Summa 3 Monate nach dem Tode der versicherten Person auszuzahlen, gleichviel ob derselbe frühzeitig oder erst später erfolge, und so kann man alsbald das ganze Kapital im Voraus sicher stellen, das man den Seinen zu hinterlassen gedenkt, während dadurch, daß die Versicherungsprämie jährlich an dem festgesetzten Termine entrichtet werden muß, das Zurücklegen des erforderlichen Betrags allmählig zur Gewohnheit und die Versicherung daher häufig die Veranlassung zu größerer Ordnung und zu heilsamen Einschränkungen im Geldhaushalt wird. – In den meisten deutschen Staaten bestehen Witwenkassen für die Frauen der Staatsdiener, wodurch für diejenigen unter ihnen, welche ihre Ehemänner überleben, gesorgt ist. Doch wo noch unerzogene Kinder vorhanden sind, ist es nicht überflüssig, der Gattin durch eine Lebensversicherung auch ein baares Kapital zur Aushülfe für die Jahre zu sichern, wo für die Erziehung oder Ausstattung der Söhne und Töchter ein Aufwand gemacht werden muß, zu dem der Witwengehalt nicht ausreicht. Im Allgemeinen aber haben Lebensversicherungsanstalten dadurch einen Vorzug vor Witwenkassen, daß bei diesen, wenn die Frau vor dem Manne stirbt, letzterer, ohne irgend eine Entschädigung für die bezahlten Beiträge zu erhalten, ausscheiden muß, während die Lebensversicherungen so abgeschlossen zu werden pflegen, daß es dem Versicherten frei steht, wem er das Kapital zuwenden will, so daß, wenn seine Gattin vor ihm stirbt, er darüber zu Gunsten der Kinder oder sonst eines Andern verfügen kann. Auch pflegen die Versicherungsanstalten, wenn Jemand freiwillig ausscheidet und die ihm ausgestellte Urkunde (Police genannt) zurückgibt, einen Theil der eingezahlten Beiträge zurück zu geben. – Lebensversicherungen von Ehemännern zu Gunsten der Frauen geschehen namentlich, wenn Jemand das Vermögen der Gattin in [⇐308][309⇒] sein Geschäft nimmt oder bei einer Unternehmung anlegt, die zwar Ertrag verspricht, woraus aber das verwendete Kapital nicht leicht wieder herausgezogen werden kann, z. B. Fabrikanlagen u. dergl. Das Eigenthum der Gattin wird dann am besten durch eine Lebensversicherung sicher gestellt, wozu die Prämie durch den Ertrag der Unternehmung geschafft werden muß; dadurch macht auch der Ehemann allmählig seine Besitzung schuldenfrei, und wenn etwa nach dem Tode der Gattin das von ihr empfangene Kapital zurückgefordert wird, so hat er dasselbe alsbald in Bereitschaft. Ferner finden dergleichen Versicherungen bei Heirathen statt, wenn nach dem Ehevertrag ein bestimmtes Kapital der Gattin als einstiges Withum gesichert, oder in den Fällen, wo gesetzlichen Bestimmungen zu Folge, vor der Heirath eine Caution gestellt oder ein gewisses Vermögen nachgewiesen werden muß. Anstatt des letzteren werden dann zuweilen Versicherungspolicen angenommen; der Ehemann muß jedoch durch Anweisung auf seine Besoldung oder sonst eine feste Einnahme, die Fortzahlung der jährlichen Beiträge sichern. – Versicherungen von Frauen zu Gunsten ihrer Ehemänner finden statt, um Abstände in den beiderseitigen Vermögensverhältnissen auszugleichen. So geschieht es z. B., daß eine Gattin, die nicht über ein bestimmtes Vermögen, sondern nur über gewisse lebenslängliche Renten verfügen kann, einen Theil derselben zur Bildung eines Kapitals anwendet, das nach ihrem Tode dem Gatten zufallen und die Lücke ergänzen soll, welche außerdem durch den Wegfall jener Einkünfte in dem Haushalt entstehen würde. Auch in den seltneren Fällen, wo der Ehemann jünger ist als die Gattin, mithin die Wahrscheinlichkeit hat, diese zu überleben, ist es räthlich die Versicherung auf das Leben der Frau abschließen zu lassen, während, wenn der Mann der ältere ist, das Gegentheil zu geschehen pflegt. Will man, daß derjenige von zwei Eheleuten, welcher den andern überlebt, sei es nun der Gatte oder die Gattin, bei dem Tode des andern ein Kapital ausgezahlt erhalte, so kann auch hierauf eine [⇐309][310⇒] Versicherung bewirkt werden, die man dann eine Versicherung auf 2 verbundene Leben nennt. – Nur gesunde Personen in dem Alter von 15 bis 60 J. dürfen bei den Versicherungsanstalten angenommen zu werden, weßhalb der sich Meldende sein Alter und seinen Gesundheitszustand genau angeben und außerdem ein Alterszeugniß und ein Attest seines Hausarztes beibringen muß. Wenn sich in diesen Papieren oder in der eigenen Erklärung des Versicherten falsche Angaben finden, so geht der Anspruch auf die versicherte Summe verloren; dasselbe geschieht, wenn das Leben der Person, auf welche die Versicherung gestellt ist, durch Zweikampf, Hinrichtung oder Selbstmord endet. Kommt sie aber durch einen Unglücksfall oder durch Mörderhand um, so kann das versicherte Kapital nicht verweigert werden. Die Beiträge werden in einer bestimmten Stufenfolge nach dem Alter bestimmt, das die zuversichernde Person bei der Aufnahme erreicht hat und sie bleiben dann unverändert, so lange die Versicherung besteht. Der jährliche Beitrag für 100 Thlr. Versicherungssumme ist bei den Anstalten in Gotha und Leipzig für den 30jährigen 2 Thlr. 19 Sgr., und für den 60jährigen 7 Thlr. 45/6 Sgr., so daß eine Versicherung von 1000 Thlr. dem, der in das 30. Jahr tritt, 26 Thlr. 10 Sgr., und dem im 60. Jahre Aufgenommenen 71 Thlr. 18 Sgr. jährlich kostet. Es folgt daraus, daß der, welcher in jüngern Jahren sein Leben versichern läßt, den jährlichen Beitrag leichter aufbringen kann als der, welcher die Versicherung bis zu einem vorgerückten Alter verschiebt; auch ist eine Verzögerung schon darum nicht räthlich, weil zuweilen auch die beste Gesundheit ein schnelles Ende nimmt, und dann der Weg zur Versicherung verschlossen ist. Es gibt zwar Personen, welche das Vorurtheil hegen, eine Lebensversicherung sei ein Eingriff in das Walten des Geschicks und eine Art von Herausforderung an den Tod, der auch Versicherte bald heimzusuchen pflege. Die Erfahrung der englischen Anstalten zeigt aber, daß dort Tausende von Versicherten zu höheren, und Viele davon bis zum höchsten Alter gelangen. [⇐310][311⇒] Man hat auch schon oft beobachtet, daß Personen, welche für den einstigen Unterhalt ihrer Familie Vorsorge getroffen hatten, wenn sie von Krankheit befallen wurden, leichter davon genasen, als Andere, zu deren körperlichem Uebel sich noch die Sorge um das Schicksal der Familie gesellte. So wirken die Versicherungen gewiß nicht verkürzend, sondern vielmehr vortheilhaft auf die Lebensdauer der dabei Betheiligten. – In England besteht eine große Zahl von Lebensversicherungsanstalten; für Deutschland sind deren drei vorhanden: in Gotha, Leipzig und Lübeck. Die Prämien der ersten beiden sind einander gleich, und die der Lübecker Anstalt sind nur unbedeutend davon verschieden. Jene beiden sind sogenannte gegenseitige Gesellschaften, bei denen die Gesammtheit der Versicherten jedem Einzelnen die Erfüllung seines Vertrags mit der Anstalt verbürgt; bei der Lübecker aber, welche von sogenannten Actionairen (kaufmännischen Unternehmern) begründet wurde, sind di ese die Bürgen oder Verträge, und beziehen dafür die Hälfte des sich aus dem Geschäft herausstellenden Gewinns, während der sich bei den Anstalten in Gotha und Leipzig ergebende Ueberschuß (Dividende) ganz den Versicherten zufließt. Dieser Gewinn betrug bei der Gothaer Anstalt, welche bereits drei Dividenden zur Vertheilung gebracht hat, zwischen 1/5 und ¼ eines Jahresbeitrages, so daß also wer 100 Thlr. Prämie bezahlt hatte, zwischen 20 und 35 Thlr. davon zurückerhielt. Die Lübecker Anstalt versichert auch Kapitale auf das Leben von Kindern, und zahlt dieselben aus, wenn sie das 21. Jahr erreicht haben (sogenannte Steuerversicherungen). Die höchsten und niedrigsten Summen, welche auf ein Leben versichert werden können, sind in Lübeck 30,000 und 300 Mark, in Gotha 8000 und 300 Thlr. und in Leipzig 5000 und 300 Thlr. Man kann also, wenn man zugleich alle 3 Anstalten benutzt, zusammen ungefähr 25,000 Thlr. auf ein Leben versichern lassen. Die genannten Gesellschaften haben Agenten in allen bedeutenden Städten Deutschlands, bei denen sich die, welche Versicherungen suchen, persönlich [⇐311][312⇒] vorstellen müssen, und welche über alles Erforderliche Auskunft geben und den Abschluß des Vertrags vermitteln. Für das Königreich Hannover besteht eine besondere Lebensversicherungsanstalt, welche in ihrer Einrichtung von den früher genannten verschieden und mehr einer Leichenkasse ähnlich ist, indem am Ende des Jahres die für Sterbefälle zu zahlende Summe ermittelt und auf die Mitglieder vertheilt wird.

.....r. [⇐312]

Buchempfehlung

Stifter, Adalbert

Die Narrenburg

Der junge Naturforscher Heinrich stößt beim Sammeln von Steinen und Pflanzen auf eine verlassene Burg, die in der Gegend als Narrenburg bekannt ist, weil das zuletzt dort ansässige Geschlecht derer von Scharnast sich im Zank getrennt und die Burg aufgegeben hat. Heinrich verliebt sich in Anna, die Tochter seines Wirtes und findet Gefallen an der Gegend.

82 Seiten, 6.80 Euro

Im Buch blättern

Ansehen bei Amazon

Buchempfehlung

Geschichten aus dem Biedermeier. Neun Erzählungen

Biedermeier - das klingt in heutigen Ohren nach langweiligem Spießertum, nach geschmacklosen rosa Teetässchen in Wohnzimmern, die aussehen wie Puppenstuben und in denen es irgendwie nach »Omma« riecht. Zu Recht. Aber nicht nur. Biedermeier ist auch die Zeit einer zarten Literatur der Flucht ins Idyll, des Rückzuges ins private Glück und der Tugenden. Die Menschen im Europa nach Napoleon hatten die Nase voll von großen neuen Ideen, das aufstrebende Bürgertum forderte und entwickelte eine eigene Kunst und Kultur für sich, die unabhängig von feudaler Großmannssucht bestehen sollte. Dass das gelungen ist, zeigt Michael Holzingers Auswahl von neun Meistererzählungen aus der sogenannten Biedermeierzeit.

- Georg Büchner Lenz

- Karl Gutzkow Wally, die Zweiflerin

- Annette von Droste-Hülshoff Die Judenbuche

- Friedrich Hebbel Matteo

- Jeremias Gotthelf Elsi, die seltsame Magd

- Georg Weerth Fragment eines Romans

- Franz Grillparzer Der arme Spielmann

- Eduard Mörike Mozart auf der Reise nach Prag

- Berthold Auerbach Der Viereckig oder die amerikanische Kiste

434 Seiten, 19.80 Euro

Ansehen bei Amazon

- ZenoServer 4.030.014

- Nutzungsbedingungen

- Datenschutzerklärung

- Impressum